Im Firmenkunden-Zahlungsverkehr entscheidet künftig nicht der niedrigste Einzelpreis, sondern die Hauptbankbindung. Die aktuelle Simon-Kucher-Firmenkundenstudie zeigt, wie Regionalbanken sie gezielt stärken.

Regionalbanken haben den Zahlungsverkehr im Firmenkundengeschäft in den vergangenen Jahren erfolgreich profitabilisiert. Firmenkonten, Buchungsposten und Kontokorrentlinien wurden stärker differenziert und Produktlogiken insbesondere für Wenig- und Vielnutzer geschärft. Damit haben sie wichtige Grundlagen geschaffen und nachhaltige Mehrerträge realisiert.

Abbildung 1: Hauptbankverbindung im Zahlungsverkehr nach Umsatzgröße

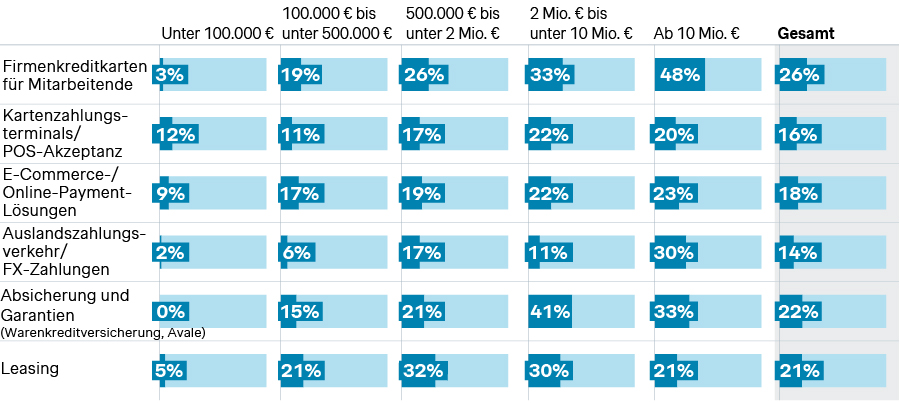

Gleichzeitig zeigt die aktuelle Simon-Kucher-Firmenkundenstudie: Die nächste Phase profitablen Wachstums wird anspruchsvoller. Groß-, Neo- und Spezialbanken gewinnen in einzelnen Kundensegmenten an Boden (siehe Abbildung 1). Wachstumschancen entlang der Wertschöpfungskette – von Terminals bis zu einfachen Finanzierungslösungen – werden von spezialisierten Anbietern angegriffen (siehe Abbildung 2).

Abbildung 2: Wachstumschancen entlang der Wertschöpfungskette der Hauptbank

Der nächste profitable Wachstumsschritt entsteht daher nicht durch weitere Einzelpreisanpassungen allein. Entscheidend ist, Zahlungsverkehr und KK-Linie so zu gestalten, dass sie Ertragschancen heben und die Hauptbankbindung gezielt stärken. Fünf Prinzipien zeigen, wie das gelingt.

1. Einfache Hauptbankvorteile im Preismodell verankern

Wie im Privatkundengeschäft Hausbankpunkte oder der Gehaltseingang als Anker für Kontovorteile dienen, können auch im Firmenkundengeschäft gezielte Preisvorteile als Aktivierungshebel genutzt werden. Geeignete Anker sind wenige, gut messbare Nutzungselemente wie digitale Kontaktpunkte, Mindestliquidität oder ausgewählte Produktbausteine mit vertrieblicher Priorität.

Gerade im Bestand entstehen Ertrags- und Aktivierungschancen, wenn höhere Grundpreise oder Kreditprovisionen mit klaren Hauptbankvorteilen verbunden werden. Kunden erhalten damit die Möglichkeit, ihren Preis durch eigenes Verhalten selbst zu beeinflussen. Wichtig ist dabei, die Logik einfach zu halten und konsequent im digitalen wie im stationären Vertrieb umzusetzen.

2. Einzelprodukte zu Hauptbankpaketen bündeln

Regionalbanken bewegen sich im Firmenkunden-Zahlungsverkehr in unterschiedlichen Wettbewerbsarenen: Im Mittelstand konkurrieren sie häufig mit Großbanken, in Spezialsegmenten wie Heilberufen mit fokussierten Nischenanbietern und bei vielen regionalen Unternehmern zusätzlich mit Banken vor Ort.

Statt Preise pauschal zu senken oder Einzelkonditionen immer wieder neu zu verhandeln, können vorkonfigurierte Hauptbankpakete eingesetzt werden. Sie verbinden wettbewerbsfähige Zahlungsverkehrskonditionen mit profitabler Mehrnutzung – etwa aus KK-Linie, Finanzierung, Terminalgeschäft oder weiteren Produktbausteinen. So werden Preisvorteile nicht isoliert vergeben, sondern an den Ausbau der Hauptbankbeziehung geknüpft.

Beispiele sind Mittelstandspakete mit wettbewerbsfähigen Buchungspreisen bei paralleler Nutzung von Betriebsmittelliquidität, Heilberufe-Pakete, die Kontokonditionen mit Terminalgeschäft und Liquiditätssteuerung verbinden, oder Angebote für weitere strategische Wachstumssegmente.

3. Hauptbankalternativen für kostenintensive Services anbieten

Manuelle Services vor Ort bleiben ein Differenzierungsmerkmal vieler Regionalbanken, verursachen aber hohe Prozess- und Infrastrukturkosten. Deshalb sollten sie verursachungsgerecht bepreist und zugleich mit Anreizen für effizientere Hauptbanknutzung verbunden werden.

Im Bargeschäft können Kunden etwa im Gesamtpreis bessergestellt werden, wenn sie zusätzlich unbare Zahlungsströme über die Bank bündeln – zum Beispiel über EC-Cash-Gutschriften aus bankeigenen Terminal- oder Kartenakzeptanzlösungen. Ähnlich gilt dies für manuelle Services wie die Anpassung von Überweisungslimits: Wird die Leistung manuell durch die Bank ausgeführt, ist eine verursachungsgerechte Bepreisung sinnvoll. Digitale Selbstservices über bankeigene Online- und Softwarelösungen sollten dagegen gezielt belohnt werden.

4. Hauptbankansprache im Vertrieb verankern

Hauptbankvorteile wirken nur, wenn sie aktiv vertrieben werden. Viele Berater fühlen sich trotz ganzheitlicher Betreuungslogik nur in wenigen Produkten verkaufssicher. Deshalb sollten neue Preis- und Angebotslogiken nicht nur administrativ eingeführt, sondern vertrieblich umgesetzt werden.

Dazu gehören Mitarbeiterbefähigung, die Einbindung von Spezialisten, einfache Abschlussprozesse und digitale Direktabschlüsse. Regelmäßige Preisanpassungen im Zahlungsverkehr bieten einen guten Anlass, diese Logik im Vertrieb zu etablieren – mit Wachstumslisten, Gesprächsleitfäden und klaren Aktivierungszielen.

5. Hauptbankfortschritt messbar machen und steuern

Damit Hauptbanklogik steuerbar wird, braucht es einfache Kennzahlen. Regionalbanken sollten sichtbar machen, welche Kunden zentrale Zahlungsströme, Liquidität und Zusatzprodukte bereits bei der Bank bündeln – und wo noch Potenzial liegt.

Geeignete Indikatoren sind Zahlungsverkehrsvolumen, durchschnittliche Liquidität, Nutzung der KK-Linie, Karten- und Terminalgeschäft, digitale Kontonutzung, Produktdurchdringung oder manuelle Serviceintensität. Auf dieser Basis kann der Vertrieb priorisieren, welche Kunden entwickelt, gehalten oder gezielt angesprochen werden sollen. Gleichzeitig lässt sich messen, wie sich der bankindividuelle Hauptbankgrad entwickelt.

Fazit: Nachhaltiger Mehrertrag entsteht durch Ausbau der Hauptbankbeziehung – nicht durch höhere Preise allein

Für Regionalbanken lohnt sich ein strukturierter Blick auf die eigene Firmenkundenbasis im Abgleich mit der Simon-Kucher-Firmenkundenstudie. Gerne zeigen wir Ihnen, wie sich diese Potenziale quantifizieren lassen und welche Maßnahmen sich daraus für Pricing, Angebotsgestaltung und Vertrieb ergeben.

Sie möchten mehr erfahren? Dann kontaktieren Sie gerne unsere Simon-Kucher-Experten.