Viele Banken haben All-In-Fees längst eingeführt – doch die Wirkung bleibt oft hinter den Erwartungen zurück. Erfahren Sie, woran das liegt und wie Sie die Marktdurchdringung gezielt beschleunigen, mit Ertragssteigerungen von bis zu 40 Basispunkten auf das umgeschichtete Volumen.

All-In-Fee-Modelle sind in vielen Banken längst entschieden: Sie passen in eine Welt, in der Kunden Transparenz erwarten, regulatorische Anforderungen steigen und wiederkehrende Erträge an Bedeutung gewinnen. Trotzdem zeigt sich in der Praxis immer wieder dasselbe Bild: Die Modelle sind eingeführt – aber die Wirkung kommt nur schleppend. Die Durchdringung bleibt hinter den Erwartungen zurück, der Ertragsmix verändert sich langsamer als geplant, und intern wächst die Skepsis, ob das Thema wirklich trägt.

Die gute Nachricht: In den seltensten Fällen liegt es an der grundsätzlichen Idee. Die Ursache ist häufig dieselbe: Es fehlt an strategischer Klarheit und an einem konsequent geführten Umsetzungsprogramm, das Steuerung und Vertrieb gleichermaßen mitnimmt. Wer das sauber aufsetzt, kann All-In-Fees in kurzer Zeit von einem „weiteren Produkt“ zu einem wirksamen Instrument für Wachstum, Ertragsqualität und Kundenbindung im Wertpapiergeschäft machen. Darüber hinaus tragen funktionierende All-In-Fees auch zu einer Ertragssteigerung von bis zu 40 Basispunkten auf das umgeschichtete Volumen bei.

Warum All-In-Fees häufig noch nicht die versprochene Wirkung entfalten

Wenn man in Häusern nachfragt, warum All-In-Fee-Modelle nicht schneller skalieren, hört man oft Varianten folgender Aussagen:

- „Wir haben das Modell, aber es wird im Alltag nicht konsequent angeboten.“

- „Die Berater sind unsicher, wem sie was empfehlen sollen.“

- „Bestandskunden zu überführen ist zäh – es fehlt der Anlass.“

- „Wir sehen nicht klar, ob und wo das Modell wirklich wirkt.“

Das ist nachvollziehbar. All-In-Fees verändern nicht nur die Preislogik, sondern auch die Vertriebs- und Beratungslogik: Weg von einzeltransaktionsgetriebener Argumentation, hin zu unabhängiger Portfolioberatung, Betreuung, Paketierung und Mehrwertverkauf. Diese Veränderung ist kulturell und prozessual – und sie passiert nicht automatisch, nur weil ein Produkt live ist.

Was ein ausbleibender Markterfolg kostet

Eine schleppende Marktdurchdringung ist nicht nur ein „Vertriebsproblem“. Sie hat drei sehr konkrete Auswirkungen, die für Banken unmittelbar relevant sind.

Die Ertragsqualität verbessert sich deutlich verzögert – und damit auch die Steuerbarkeit

All-In-Fees sollen wiederkehrende Erträge stärken und die Abhängigkeit von transaktions- oder kampagnengetriebenen Einmalerträgen reduzieren. Wenn die Migration ausbleibt, bleibt auch der gewünschte Mix-Effekt aus: Planbarkeit, Verstetigung und Risikoreduktion kommen zu spät.

Geplante Ertragsziele werden verfehlt – obwohl das Modell ökonomisch sinnvoll ist

Die meisten Business Cases scheitern nicht daran, dass All-In-Fees „nicht funktionieren“, sondern daran, dass sie nicht schnell genug in relevantem Volumen im Bestand ankommen. Der Unterschied zwischen „Produkt existiert“ und „Produkt wirkt“ ist die Umsetzung und vertriebliche Durchdringung.

Der Vertrieb verliert Orientierung – und die Akzeptanz sinkt

Ohne klare Leitplanken entsteht Unsicherheit: Welche Kundengruppe bekommt welches Modell? Wann ist ein Upsell fair und plausibel? Wie argumentiere ich Mehrwert statt Preis? Wo ist der Unterschied zu einer Vermögensverwaltung? Wenn diese Fragen im Marktgespräch nicht sauber beantwortet sind, kommt es zu inkonsistenten Angeboten, Orientierungslosigkeit im Team und im schlimmsten Fall zu sinkender Akzeptanz – sowohl beim Kunden als auch intern.

Langsame Umsetzung erzeugt Handlungsdruck, weil sie die erwartete strategische Wirkung verzögert, Potenziale hausintern zermürben kann und die Chance verpuffen lässt, rechtzeitig eine neue Ertragslogik zu etablieren.

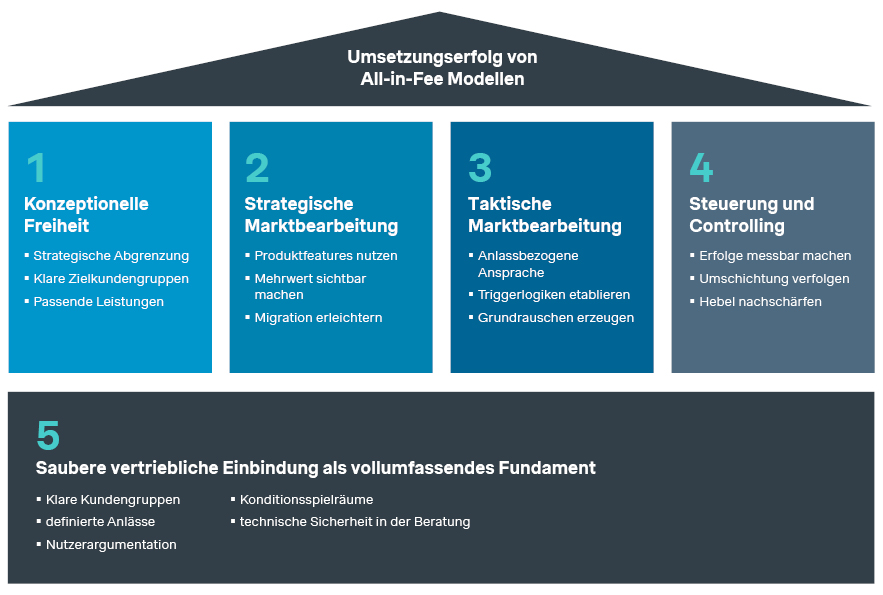

Fünf Erfolgsfaktoren, die über den Umsetzungserfolg von All-In-Fees entscheiden

Aus zahlreichen Begleitungen von Regionalbanken unterschiedlicher Größe lässt sich ein klares Muster erkennen: Der Unterschied zwischen Häusern, in denen All-In-Fee-Modelle nachhaltig Wirkung entfalten, und Häusern, in denen sie hinter den Erwartungen zurückbleiben, liegt nur selten im Produkt allein. Entscheidend ist vielmehr, ob es gelingt, All-In-Fees strategisch sauber einzuordnen, in die Marktbearbeitung zu integrieren, vertrieblich klar zu verankern und konsequent zu steuern. Aus diesen Erfahrungen lassen sich fünf Erfolgsfaktoren abstrahieren, die in der Praxis immer wieder über Erfolg oder ausbleibenden Erfolg entscheiden:

1. Konzeptionelle und strategische Klarheit

Der erste Erfolgsfaktor ist eine klare Antwort auf die Frage, welche Rolle All-In-Fees in der Wertpapierstrategie der Bank überhaupt spielen sollen. In erfolgreichen Häusern sind All-In-Fee-Modelle nicht einfach „ein weiteres Preismodell“, sondern bewusst in die Produktlogik der Bank eingeordnet: als Lösung für bestimmte Kundentypen, bestimmte Betreuungslogiken und bestimmte Wertversprechen.

Genau diese Klarheit fehlt in vielen Instituten. Dann bleibt offen, ob das Modell eher der Bestandsmigration dient, der Gewinnung neuer Depotkunden, der stärkeren Bindung beratungsaffiner Anleger oder dem Umbau des Ertragsmixes. Die Folge: Das Modell wird situativ, aber nicht systematisch eingesetzt.

Erfolgreiche Banken grenzen daher sehr bewusst ab, für welche Kundenbedürfnisse All-In-Fees geeignet sind – und für welche nicht. Sie definieren sauber, wo ein Pauschalpreismodell echten Mehrwert stiftet: etwa bei Kunden mit Wunsch nach Planbarkeit, regelmäßiger Betreuung, wiederkehrenden Depotchecks. Oder bei Anlegern, die unabhängige Beratung schätzen – ohne den Eindruck, dass Produkte nur aufgrund ihrer Provisionen empfohlen werden –, aber dennoch selbst bis zu einem gewissen Grad im „Driver Seat“ sitzen möchten. Gleichzeitig ist ebenso klar, in welchen Konstellationen klassische Modelle oder Vermögensverwaltungslösungen weiterhin sinnvoll bleiben. Erst diese strategische Schärfe schafft intern Orientierung und extern eine glaubwürdige Positionierung.

2. Strategische Verstärker: das Modell attraktiv machen

Der zweite Erfolgsfaktor besteht darin, All-In-Fees nicht nur preislich, sondern auch konzeptionell im Markt zu verankern. Erfolgreiche Banken stärken die Modelle gezielt über Produktfeatures und flankierende Mechaniken, die Einstiegshürden senken, die Attraktivität erhöhen und das Modell vom Standarddepot abgrenzen.

Dazu gehören beispielsweise eine Kopplung an das Hausbankprogramm, Wechselboni, Einstiegsvorteile, Reportings oder auch ein bewusst erweitertes bzw. klar definiertes Anlageuniversum. Solche Elemente erfüllen mehrere Funktionen zugleich: Sie schaffen wahrnehmbaren Kundennutzen, erhöhen die Argumentationskraft im Vertrieb und machen aus einem Preismodell ein eigenständiges Leistungsversprechen.

Gerade bei Bestandskunden ist das relevant. Dort reicht die Aussage „dieses Modell ist moderner“ in der Regel nicht aus. Der Kunde muss verstehen, warum der Wechsel in das Modell für ihn konkret sinnvoll ist. Banken mit hoher Umsetzungskraft arbeiten deshalb mit strategischen Verstärkern, die den Nutzen nicht abstrakt, sondern greifbar machen. So entstehen klare Andockpunkte für Beratung, Abschluss und Migration.

3. Taktische Ansprache: Gelegenheiten systematisch erzeugen

Selbst ein gutes Modell mit sinnvollen Features skaliert nicht von allein. Der dritte Erfolgsfaktor ist deshalb die aktive und wiederkehrende Ansprache relevanter Kundengruppen. Banken mit starkem Umsetzungserfolg verlassen sich nicht darauf, dass All-In-Fees zufällig im Gespräch auftauchen. Sie schaffen ein vertriebliches Grundrauschen.

Dazu gehört zunächst ein gemeinsames Verständnis, dass All-In-Fees anlassbezogen selbstverständlich mitgedacht werden – zum Beispiel bei Depotchecks, Umschichtungen, Fondskäufen, Neuanlagen oder Überträgen. Noch erfolgreicher sind jedoch Häuser, die darüber hinaus regelmäßige triggerbasierte Ansprachelogiken etabliert haben.

Das bedeutet: Kunden werden nicht nur dann angesprochen, wenn ein Berater individuell daran denkt, sondern auch dann, wenn definierte Auslöser eintreten – etwa ein hoher Liquiditätsbestand, ein Mittelzufluss, eine erkennbare Transaktionsaktivität, ein Ausgabeaufschlag, ein Depot mit Aufwertungspotenzial oder bestimmte Lebensereignisse. Genau hier zeigt sich in der Praxis oft der größte Unterschied zwischen Instituten mit mäßigem und hohem Erfolg: Die einen warten auf Gelegenheiten, die anderen erzeugen sie systematisch und automatisiert, etwa über den Impulsmanager.

4. Einbindung in die Gesamtbanksteuerung und regelmäßiges Controlling

Erfolgreiche Banken machen die Entwicklung von All-In-Fees messbar und steuerbar. Sie verfolgen regelmäßig, wie viele neue All-In-Fee-Depots eröffnet werden, wie sich die Umschichtung aus dem Bestand entwickelt, welche Kundensegmente besonders gut konvertieren und wo Maßnahmen angepasst werden müssen.

So entsteht Transparenz darüber, ob das Modell tatsächlich skaliert, ob die Marktbearbeitung funktioniert und welche Hebel nachgeschärft werden müssen. Genau diese Transparenz verhindert, dass All-In-Fees intern vorschnell als „wenig wirksam“ abgestempelt werden, obwohl in Wahrheit die Umsetzung nicht präzise genug gesteuert wurde.

5. Saubere vertriebliche Einbindung als vollumfassendes Fundament

Der fünfte Erfolgsfaktor ist die klare, einfache und nachvollziehbare Einbindung des Vertriebs. Denn am Ende entscheidet sich der Erfolg im Kundengespräch. Wenn Berater nicht sicher sind, für wen das Modell gedacht ist, wann es angesprochen werden soll, welche Vorteile im Vordergrund stehen, welche Konditionsspielräume gelten und wie pragmatische Themen wie die Anlage eines Sparplans funktionieren, kann das Potenzial der Umsetzung nicht ausgeschöpft werden.

Erfolgreiche Banken schaffen deshalb vertriebliche Leitplanken: klare Kundengruppen, definierte Anspracheanlässe, verständliche Nutzenargumentationen, eindeutige Zielbilder, nachvollziehbare Sonderkonditionskompetenzen und regelmäßige Schulungen zu technischen Prozessen. Das reduziert Komplexität und erhöht die Sicherheit in der Beratung.

Fazit: Erfolg mit All-In-Fees ist kein Zufall

All-In-Fee-Modelle entfalten ihre Wirkung nicht allein deshalb, weil sie strategisch sinnvoll sind. Ihr Erfolg entsteht dort, wo strategische Einordnung, konzeptionelle Verstärkung, taktische Marktbearbeitung, saubere Steuerung und vertriebliche Verankerung zusammenspielen. Genau darin liegt der Unterschied zwischen Banken, die nach der Einführung auf Wirkung warten, und Banken, die diese Wirkung gezielt erzeugen.

Als Simon-Kucher haben wir bereits zahlreiche Institute mit einem pragmatischen Ansatz in wenigen Wochen dabei begleitet, die von den Verbundpartnern angebotenen All-In-Fee-Modelle als unabhängiger Partner, völlig objektiv und mit klarem strategischen Blick auf die individuelle Bank einzuordnen sowie in der vertrieblichen Umsetzung so zu verankern, dass „die PS auch tatsächlich auf die Straße kommen“. Dass dieser Ansatz wirkt, zeigt sich auch in der Praxis: So konnten wir eine Volksbank dabei unterstützen, in einem deutschlandweiten Ranking eines Verbundpartners bereits zum zweiten Mal in Folge Platz 2 zu erreichen.

Sie möchten mehr erfahren? Dann kontaktieren Sie gerne unsere Experten.