Warum verfehlen Banken trotz vielfältiger Vertriebsaktivitäten oft die wahren Wünsche und Bedürfnisse ihrer Kunden? Die Banking-Vertriebsstudie 2025 zeigt: Nicht Demografie, sondern Psychografie ist der Schlüssel. Entdecken Sie fünf verhaltensbasierte Kundencharaktere – und richten Sie Ihre Vertriebsstrategie so aus, dass Wirkung und Erfolg gezielt steigen.

Regionalbanken haben nicht nur einen wirtschaftlichen Auftrag, sondern auch eine gesellschaftliche Verantwortung: die zuverlässige, nachhaltige Versorgung der Menschen in ihrer Region mit passenden Finanzdienstleistungen. Doch in der Realität bleibt dieser Anspruch oft unerfüllt. Trotz intensiver Vertriebsaktivitäten, breiter Produktportfolios und einer Vielzahl von Kampagnen gelingt es vielen Banken nicht, ihren Versorgungsauftrag konsequent zu erfüllen. Zentrale Produkte werden zu wenig genutzt, relevante Kundengruppen bleiben unterversorgt und der tatsächliche Bedarf wird häufig verfehlt. Es entsteht eine spürbare Lücke zwischen Aufwand und Wirkung – ein strukturelles Problem, das gezielte, verhaltensorientierte Steuerung erfordert.

Eine zentrale Ursache liegt in der Art der Steuerung. Viele Banken arbeiten nach wie vor mit demografiebasierten Ansätzen, die Kunden nach Alter, Einkommen oder Vermögen vermeintlich greifbar machen. Demografie erklärt jedoch nicht, wie Kunden wirklich entscheiden oder handeln. In der Folge werden Kunden nicht entsprechend ihren Erwartungen abgeholt, sodass sowohl die Beziehungsqualität (v. a. in Form der Kundenzufriedenheit) als auch die Beziehungsintensität (v. a. in Form der Produktnutzungsquote und des Vertriebserfolgs) zur Bank hinter den Erwartungen zurückbleiben.

Nicht Demografie, sondern Psychografie macht Vertrieb zielgerichtet

Mit unserer Banking-Vertriebsstudie 2025 haben wir deutschlandweit über 2.000 Teilnehmer repräsentativ für das Privatkundengeschäft befragt. Die Daten belegen eindeutig, dass demografische Kennzahlen allein kaum bis keine Rückschlüsse auf das Verhalten und die finanziellen Bedürfnisse von Kunden zulassen. Stattdessen ergeben sich Produktwünsche aus Faktoren wie der grundsätzlichen finanziellen Grundeinstellung, den Bedürfnissen und den Lebenszielen. Psychografie schlägt demnach eindeutig Demografie, wenn es um Kundenverständnis geht. Folglich müssen Banken ihren Vertrieb stärker auf die tatsächliche Lebenssituation der Kunden ausrichten – doch wie kann dies gelingen?

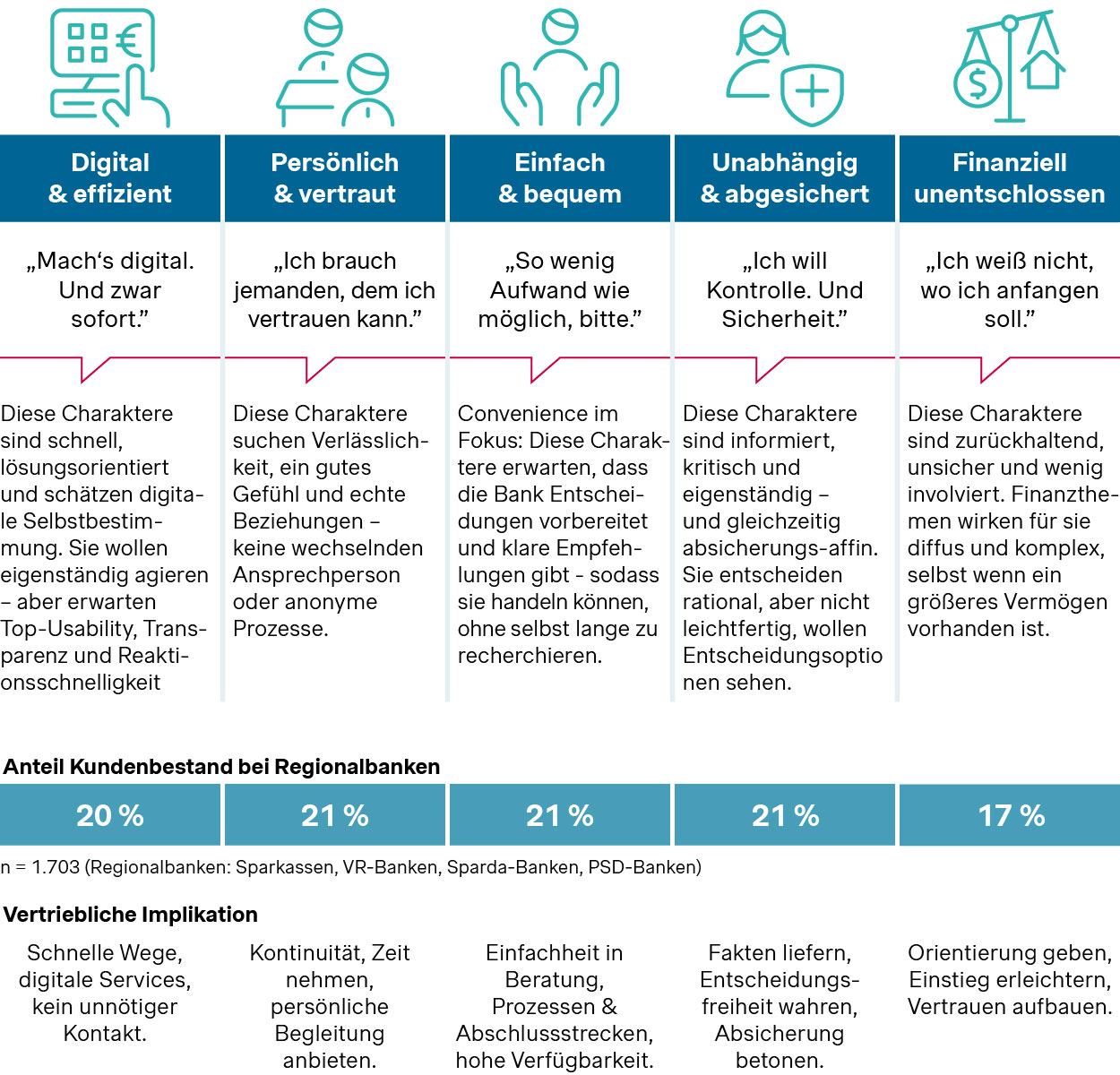

Aus der Studie ergeben sich fünf psychografisch definierte Kundencharaktere, die sich nicht anhand klassischer Kriterien unterscheiden, sondern durch ihre innere Haltung, ihr Entscheidungsverhalten und ihre Erwartungshaltung gegenüber der Bank. Diese Charaktere bieten nicht nur eine neue Perspektive auf Kundenbeziehungen, sondern ermöglichen erstmals eine differenzierte, verhaltensbasierte Steuerung entlang realer Entscheidungsmuster.

Der „digitale & effiziente“ Charakter steht für faktenbasierte, schnelle Entscheidungen, starke Preissensibilität und digitale Kanalaffinität. Seine Hauptbank ist mit 139 % höherer Wahrscheinlichkeit eine Direktbank – Ausdruck des Wunsches nach Selbststeuerung und digitaler Transparenz.

Ganz anders der Charakter „Persönlich & vertraut“: Nähe, Beziehungskontinuität und persönliche Begleitung stehen im Mittelpunkt ihres Entscheidungsverhaltens. 98 % dieser Kunden führen ihre Hauptbankbeziehung über die Filiale. Vertrauen entsteht für sie nicht über Technologie, sondern über Menschen – ein Umstand, der hohe Loyalität ermöglicht, wenn Beziehungspflege professionell und empathisch gestaltet wird.

„Einfache & bequeme“ Kundencharaktere hingegen handeln kontaktarm, denken pragmatisch und wünschen reibungslose Abläufe. Sie nutzen komplexe Produkte wie fondsgebundene Lebensversicherungen bis zu 35 % seltener – erwarten aber Erreichbarkeit, Transparenz und Vertrauen.

Der Charakter „Unabhängig & abgesichert“ denkt voraus und ist selbstständig, aber sicherheitsorientiert. 77 % dieser Kunden wünschen sich Beratung, jedoch unter der Voraussetzung, dass sie Kontrolle und Vergleichsmöglichkeiten behalten. Sie äußern 16 % mehr Produktwünsche als andere Kundengruppen – ein Indikator für ihr aktives Interesse, gepaart mit einem hohen Anspruch an Verlässlichkeit, Information und Struktur. Preis spielt für sie eine untergeordnete Rolle – entscheidend ist, selbstbestimmt zu entscheiden.

„Finanziell unentschlossene“ Kunden verfügen oft über hohe Vermögenspotenziale, zeigen jedoch wenig Eigeninitiative oder klare Präferenzen. Entscheidungsunsicherheit, Informationsüberforderung und geringe finanzielle Routinen prägen ihr Verhalten. Trotz 45 % mehr Produktwünschen im Vergleich zum Durchschnitt scheitern viele Abschlüsse an genau diesen Barrieren – was für Banken ein erhebliches, bislang unerschlossenes Entwicklungspotenzial bedeutet.

Wichtig ist: Diese Charaktere sind keine Etiketten – sie sind strategisch verwertbare Steuerungsgrößen. Wenn Banken wissen, mit welchen Kunden sie heute arbeiten und mit welchen sie künftig wachsen wollen, können sie ihre gezielte Marktbearbeitung differenzieren. Die Wirkung entsteht dann nicht durch mehr Aktivität, sondern durch passende Vertriebsimpulse, zur richtigen Zeit, beim richtigen Kunden – mit deutlich gesteigerter Effizienz und messbarer Vertriebswirkung.

Dabei ist Vertrieb kein einzelner Moment, sondern eine Reise. Kunden entscheiden nach individuellen Bedürfnissen und Entscheidungslogiken – geprägt durch finanzielle Einstellungen, Informationsverhalten und Lebenssituationen.

Die Kombination von zwei Faktoren ist dabei zentral: Der psychografische Kundencharakter und das gewünschte Produkt. Denn Entscheidungs- und Kaufprozesse sind nicht universell einheitlich, sie variieren. Wer Vertrieb heute wirksam steuern will, muss beides zusammen denken.

Produkte haben eigene Abschlussmuster: Baufinanzierungen werden zu 70 % persönlich abgeschlossen und nur zu 16 % digital. Der hohe Klärungsbedarf und das starke Vertrauensmoment erfordern intensive Beratung. Beim Wertpapiersparplan ist es umgekehrt: Nur 40 % wählen den persönlichen Weg, 56 % steigen direkt digital ein. Dies resultiert aus der geringeren Komplexität und höheren Selbstbestimmtheit.

Kundencharaktere zeigen unterschiedliche Präferenzen: Der Charakter „Persönlich & vertraut“ bevorzugt zu 89 % persönliche Kanäle, nur 7 % schließen digital ab – unabhängig vom Produkt. Beim Charakter „Unabhängig & abgesichert“ ist der Anteil digitaler Abschlüsse mit 24 % höher, allerdings nutzen auch hier 69 % den persönlichen Ansprechpartner.

Die Kombination von Produkt und Kundencharakter zeigt den wahren Unterschied: Beim Baufinanzierungsabschluss etwa wählt der Charakter „Persönlich & vertraut“ zu 88 % persönliche Kanäle – digital kommt für ihn nicht infrage. Dies ist nicht verwunderlich: Die Baufinanzierung ist ein einmaliges, persönlich bedeutsames und emotional gebundenes Produkt. Vertrauen, Sicherheit und menschliche Begleitung stehen hier im Vordergrund. Auch der Charakter „Unabhängig & abgesichert“ bleibt mehrheitlich persönlich unterwegs (84 %) und zeigt hier nur 4 % digitale Abschlüsse, während dieser Anteil über alle Produkte hinweg bei 24 % liegt. Beim Wertpapiersparplan drehen sich die Verhältnisse: Der Kundencharakter „Persönlich & vertraut“ bleibt mit 85 % klar im persönlichen Kanal, während das Produkt selbst keinen Unterschied bringt. „Unabhängig & abgesichert“ hingegen schließt zu 53 % digital ab – zeigt also, dass er bei weniger erklärungsbedürftigen Produkten zum digitalen Abschluss bereit ist.

Die erfolgreiche Gestaltung der Vertriebsstrecke entsteht also nicht allein aus Produkt- oder Kundencharakter – sondern aus ihrem Zusammenspiel. Nur wer beide Dimensionen kennt und strategisch verknüpft, kann seinen Vertrieb gezielt darauf ausrichten, damit Abschlussbarrieren abbauen und Streuverluste minimieren, indem Kunden individuell abgeholt werden. Ebenfalls wichtig ist, dass ich als Bank von dem Moment der Aufmerksamkeit bis hin zur Kundenbindung alle Phasen optimiere – aktuell entstehen in jeder Phase häufig Abbruchquoten von bis zu 80 %.

Kundenwunsch vs. Bankinteressen: Priorisierung nach Kundenlebenswert

Mittlerweile sollte Ihnen als Leser klar sein, dass Sie nur erfolgreich sein können, wenn Sie die Kundenbedürfnisse und das Kundenverhalten kennen sowie Ihren Vertrieb daran ausrichten. Allerdings dürfen die strategischen Überlegungen und wirtschaftlichen Interessen der Bank hierbei nicht außer Acht gelassen werden. Dabei gilt: Der Kunde steht im Fokus, jedoch immer unter der Prämisse der Wirtschaftlichkeit.

Die klassische Messung der Profitabilität anhand von Deckungsbeiträgen ist hierfür jedoch zu kurz gedacht. Verwehrt eine Bank z. B. einem 23-jährigen Kunden die Beratung zu einem ETF-Sparplan über 25 € p. M. von seinem ersten Gehalt, verliert sie ihn ggf. und damit potenziell einen Kundenlebenswert im fünfstelligen Bereich. Es gilt also, gezielt den Lebenswert von Kunden(-gruppen) zu ermitteln und die Veränderungen des Kundenwerts durch stattfindende oder ausbleibende Vertriebsaktionen messbar zu machen und in Relation zu den Vertriebsaufwänden zu setzen. Hieraus ergibt sich eine ganz andere Steuerungslogik – ich fokussiere mich nicht mehr nur auf den kurzfristigen Erfolg, sondern sichere diesen langfristig.

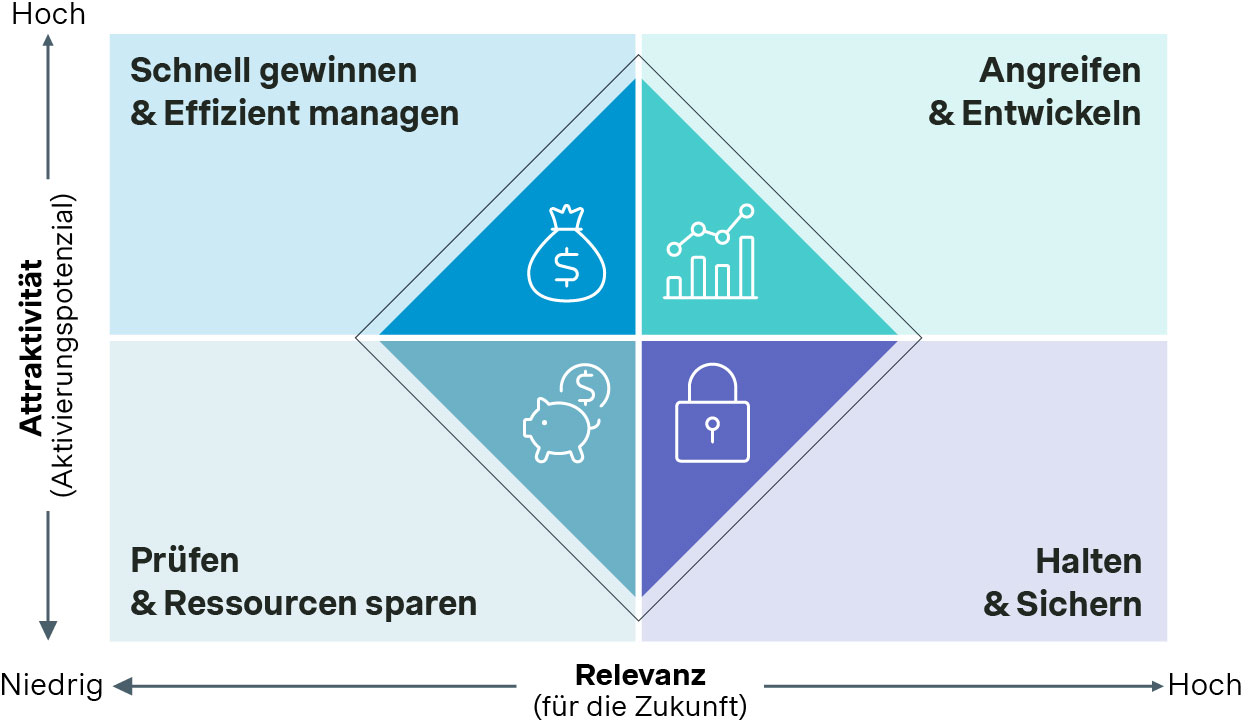

Greifbar wird dieser Ansatz durch unsere Relevanz- und Attraktivitätsmatrix. Sie gibt eine klare Orientierung, welche Charaktere besonders entwicklungsfähig, bindungsstark oder ressourcenschonend steuerbar sind.

Attraktivität meint dabei das sofort aktivierbare Potenzial eines Kunden – also z. B. wirtschaftliches Volumen, akute Produktnachfrage, Beratungsbereitschaft oder Reaktionswahrscheinlichkeit. Sie beantwortet die Frage: Was kann diese Kundenbeziehung heute schon leisten?

Relevanz hingegen steht für das langfristige strategische Entwicklungspotenzial – etwa Loyalitätswahrscheinlichkeit, zukünftige finanzielle Möglichkeiten oder Übereinstimmung der psychografische Präferenzen mit dem Geschäftsmodell der Bank. Sie beantwortet die viel wichtigere Frage: Was wird diese Kundenbeziehung morgen wert sein?

Erst durch die bewusste Kombination von heutiger Attraktivität und zukünftiger Relevanz entsteht ein Steuerungsmodell, das den Vertrieb nicht nur kurzfristig effizient, sondern auch langfristig wirksam und strategiefähig macht. Die psychografischen Kundencharaktere liefern dabei die notwendige inhaltliche Tiefe, um das Kundenverhalten wirklich zu verstehen. Die Matrix liefert die operative Struktur, um daraus Handlungen und Prioritäten abzuleiten.

Zentrale Steuerungsgröße dieses Ansatzes ist der Kundenlebenswert (CLTV) – also der erwartbare Gesamtwert einer Kundenbeziehung über die Zeit hinweg. Anders als Metriken wie periodische Deckungsbeiträge erfasst der CLTV auch Zukunftspotenziale, Wiederkäufe, Weiterempfehlungen und Bindungseffekte. Die Matrix macht den Kundenlebenswert sichtbar – die Kundencharaktere machen ihn gestaltbar.

Weniger Aufwand, mehr Wirkung – Wenn Vertrieb intelligent gesteuert wird

Die Ergebnisse der Banking-Vertriebsstudie 2025 führen zu einer klaren Schlussfolgerung: Wirksamer Vertrieb braucht keine höhere Taktung, sondern höhere Treffsicherheit. Wer seine Vertriebsarbeit entlang von Verhalten, psychografischer Segmentierung und einer strategischen Relevanz-Attraktivitäts-Matrix ausrichtet, erzielt mehr Wirkung – mit deutlich geringerem Ressourceneinsatz.

Eine verhaltensbasierte Vertriebssteuerung kann die Abschlusswahrscheinlichkeit um das bis zu Fünffache steigern. Und das ohne Mehraufwand – sondern allein durch Passung, Timing und Zielklarheit. Beratung wird zielgerichteter, Kundenbeziehungen stabiler und Zufriedenheit messbar besser.

Vertriebsressourcen sind endlich – aber ihre Wirkung ist skalierbar, wenn sie konsequent entlang psychografischer Logiken und CLTV-relevanter Kunden eingesetzt werden. Ein intelligenter Vertrieb ist daher kein „Mehr vom Gleichen“, sondern ein strategischer Wechsel – mit klarer Struktur, datenbasiertem Kundenverständnis und einem Fokus, der das Wesentliche im Blick behält: den Wert der Kundenbeziehung über die Zeit.

Sie möchten mehr erfahren? Dann kontaktieren Sie gerne unsere Simon-Kucher-Experten.