Neobanken haben ihr „alternatives“ Image längst hinter sich gelassen. Weltweit bedienen digitale Banken inzwischen mehr als 1,4 Milliarden Konten – bei einer jährlichen Wachstumsrate von rund 13 %. Was als Nischenangebot für technikaffine Kundensegmente begann, ist heute ein struktureller Bestandteil des Retail-Bankings.

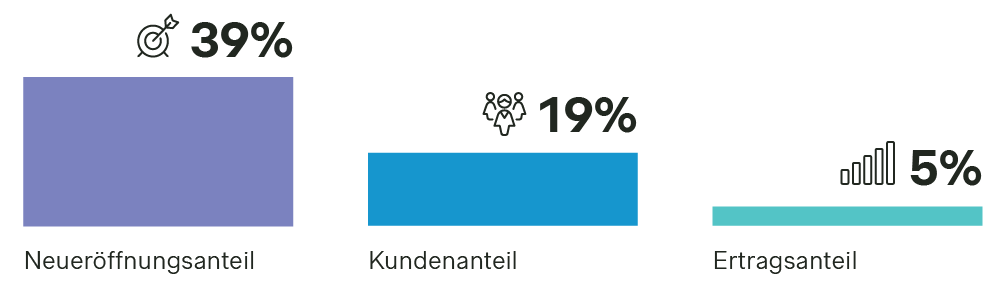

Besonders bemerkenswert: Neobanken gewinnen inzwischen nahezu 40 % aller neuen Bankbeziehungen weltweit. Ihr Anteil an allen Bankkonten liegt bei rund 19 %.

Gleichzeitig erwirtschaften sie bislang nur etwa 5 % der globalen Retail-Banking-Erträge.

Diese Diskrepanz ist zentral. Sie zeigt zweierlei:

- Die Kundengewinnung ist erfolgreich.

- Die Monetarisierung wird zunehmend zum strategischen Kern der nächsten Neobanking-Phase.

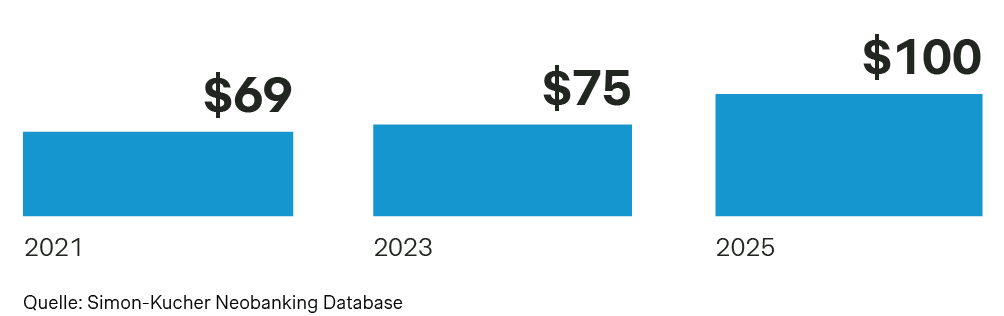

Dabei ist auch hier Dynamik sichtbar: Der Umsatz pro Kunde ist innerhalb von zwei Jahren von rund 75 USD auf etwa 100 USD gestiegen. Kunden verlagern nicht nur ihr Konto, sondern zunehmend auch ihre Einlagen, Kredite und Investments auf digitale Anbieter.

Der Wettbewerb verschiebt sich damit vom reinen Account-Wachstum hin zur ökonomischen Durchdringung.

Hinzu kommt eine strukturelle Veränderung im Markt:

Die Anzahl der Neobanken sinkt, während sich Kundenwachstum und Erträge auf wenige große Player konzentrieren. Über 20 Institute haben inzwischen mehr als 10 Millionen Kunden, einige wachsen in Größenordnungen, die selbst große traditionelle Banken kaum erreichen.

Die Disruption ist damit in eine Phase der Skalierung übergegangen.

Sechs Trends, die den aktuellen Wettbewerb prägen

Unsere internationale Analyse zeigt sechs Entwicklungen, die nicht nur Neobanken betreffen – sondern die Wettbewerbsbedingungen insgesamt neu definieren.

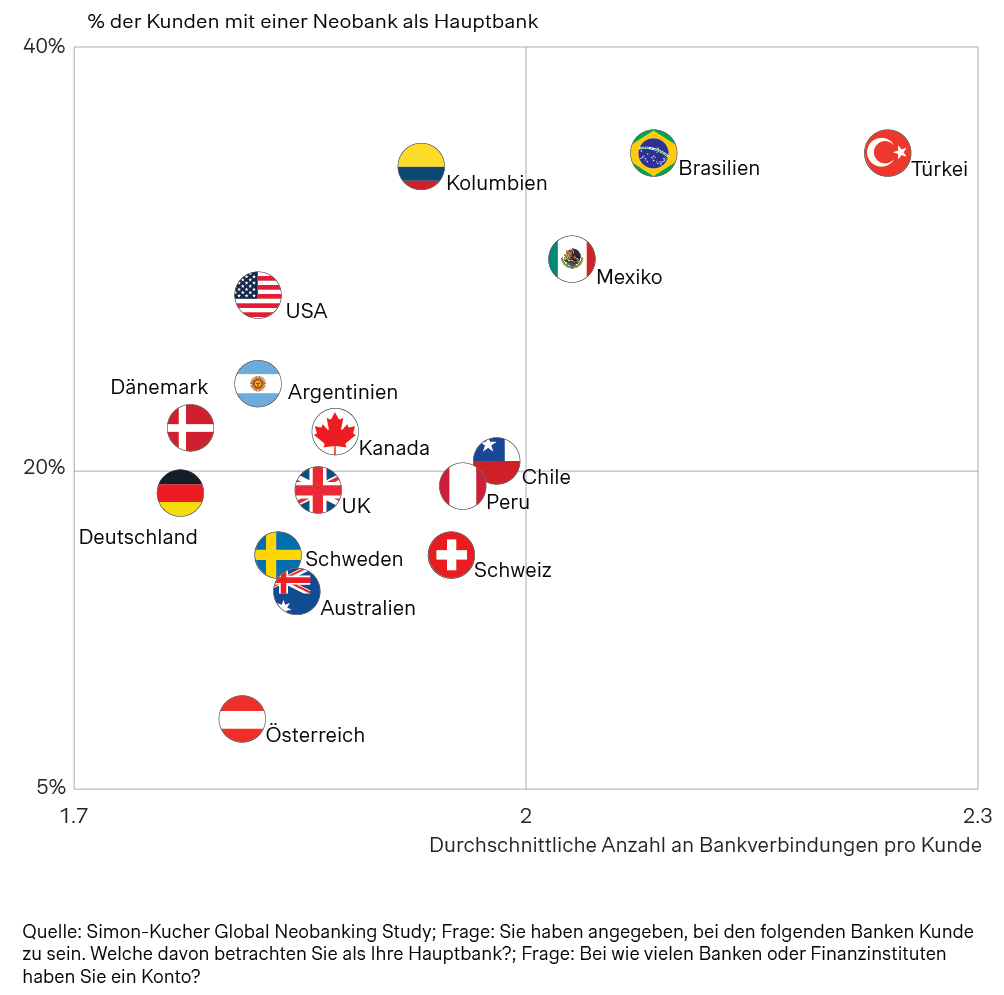

1. Multi-Banking ist der neue Normalzustand

Rund 72 % der Konsumenten unterhalten Beziehungen zu zwei oder mehr Banken. Märkte mit hoher Neobank-Penetration weisen besonders starke Fragmentierung auf.

Für klassische Banken bedeutet das:

Die Hausbank-Logik erodiert. Der Wettbewerb findet zunehmend auf Produkt- und Nutzungsebene statt – nicht mehr auf der Institutsebene.

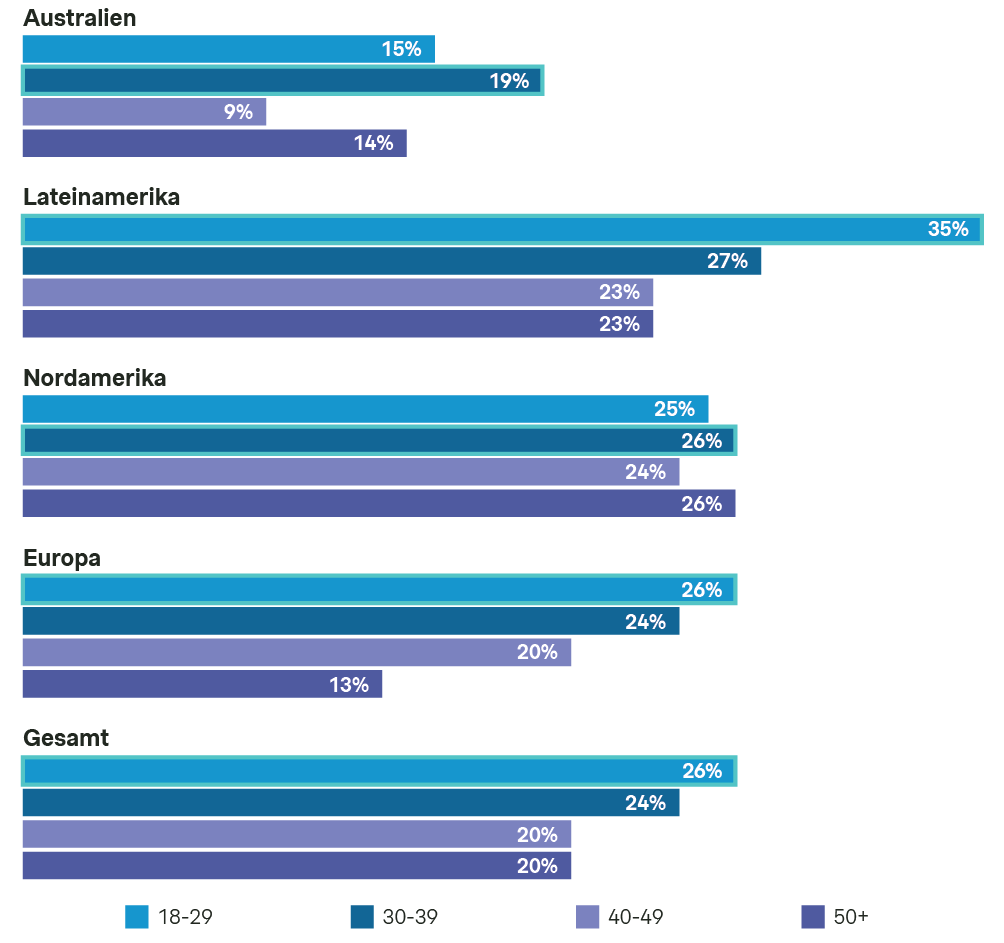

2. Die 30- bis 39-Jährigen sind das strategisch relevante Wachstumssegment

Neobanking ist kein reines Jugendphänomen. In vielen Märkten liegt der Nutzungsschwerpunkt bei den 30- bis 39-Jährigen – einer wirtschaftlich besonders relevanten Zielgruppe mit wachsendem Kredit-, Anlage- und Absicherungsbedarf.

Wer hier Marktanteile verliert, verliert Ertragspotenzial der kommenden Jahrzehnte.

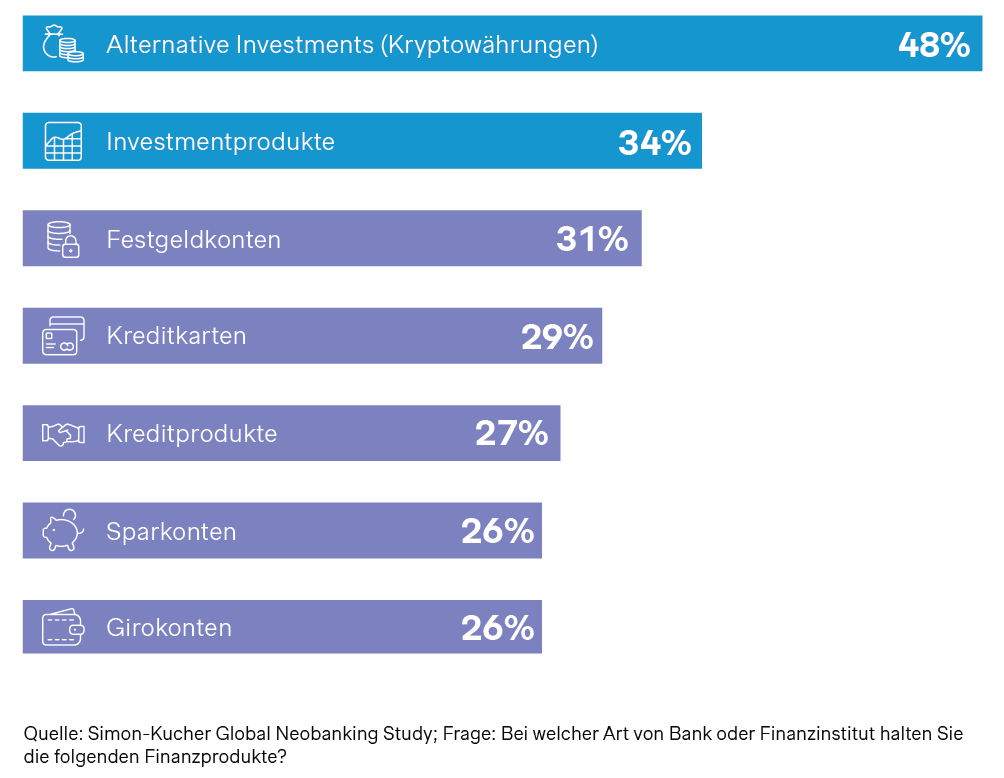

3. Investments und Krypto sind die Differenzierungsfelder

Während klassische Banken bei Basisprodukten stark bleiben, gewinnen digitale Anbieter vor allem in wachstumsstarken Kategorien:

- Investmentprodukte

- Alternative Investments (z. B. Krypto)

- Digitale Anlageangebote

Hier entscheiden Geschwindigkeit, Einfachheit und Nutzererlebnis.

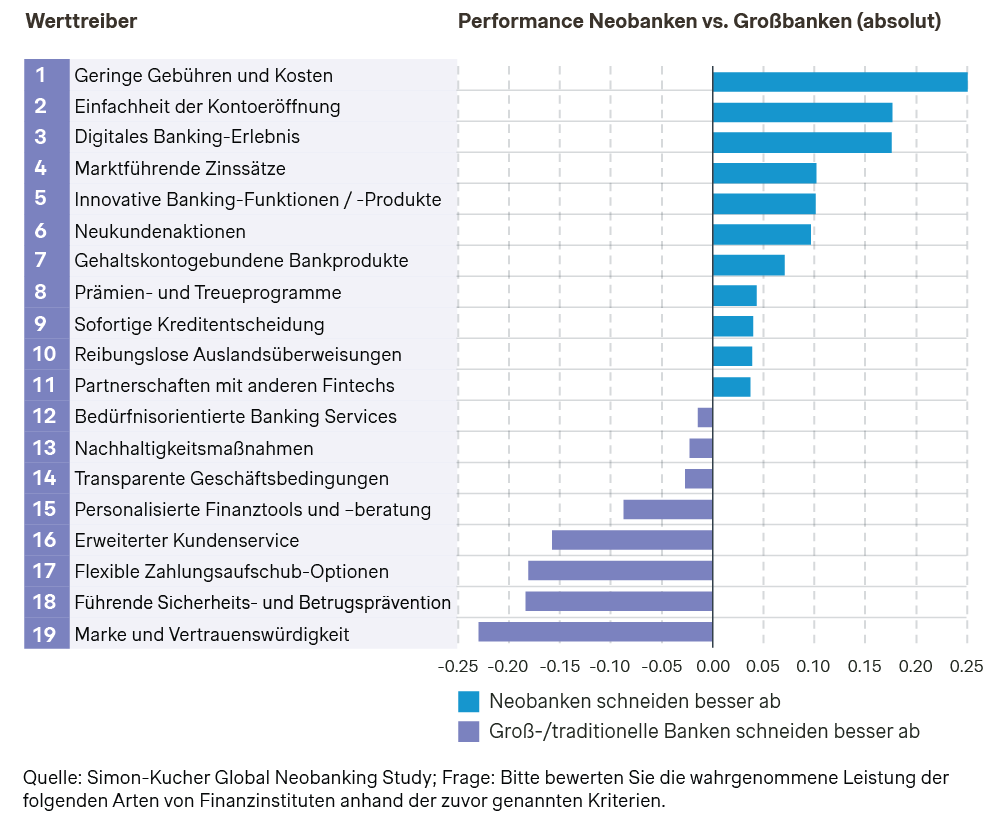

4. Neobanken führen bei Zufriedenheit – aber nicht bei Vertrauen

Digitale Anbieter erzielen höhere Zufriedenheitswerte, vor allem bei:

- Gebührenstruktur

- Einfachheit der Kontoeröffnung

- Digitalem Erlebnis

Traditionelle Banken bleiben stark bei:

- Vertrauen

- Sicherheit

- Markenstärke

Der Wettbewerb ist damit kein Nullsummenspiel – sondern eine Verschiebung der Werttreiber.

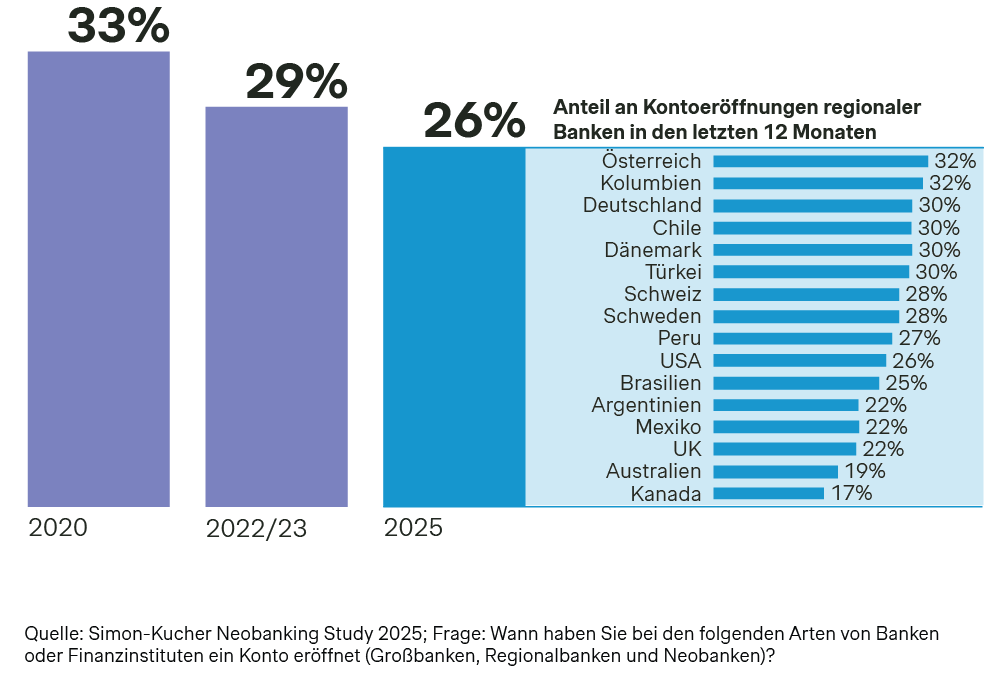

5. Regionale Banken verlieren überproportional an Dynamik

In vielen Märkten sinkt der Neukundenanteil regionaler Institute besonders deutlich. Sie stehen zwischen großen nationalen Anbietern und digitalen Playern – ohne klare Differenzierung droht strategische Erosion.

6. Wechselentscheidungen sind monetär getrieben

Höhere Zinsen, Cashback, gebührenfreie Konten – finanzielle Anreize bleiben der stärkste Wechselgrund in Richtung Neobank. Der Wettbewerb um Neukunden wird daher maßgeblich über Preis- und Incentive-Modelle geführt.

Gleichzeitig zeigen sich deutliche regionale Unterschiede:

In Nordamerika sind die Wechselhürden höher – Kunden erwarten spürbar größere finanzielle Vorteile, um ihre Bankbeziehung zu verändern. In Teilen Lateinamerikas oder Zentral- und Nordeuropas hingegen reichen oft bereits moderate finanzielle Anreize in Kombination mit einer überzeugenden digitalen Customer Journey aus.

Die größere Gefahr für klassische Banken: schleichende Erosion

Ein plötzlicher Kollaps traditioneller Banken ist unwahrscheinlich. Die größere Gefahr liegt in einer schleichenden Erosion von Marktanteilen – insbesondere bei Neukunden, jungen Zielgruppen und margenstarken Produkten.

Neobanken wachsen nicht mehr nur über Nischen. Sie skalieren.

Für klassische Banken geht es daher nicht mehr darum, Neobanken eins zu eins zu kopieren – ihre DNA, IT-Architektur oder Organisationsmodelle lassen sich nicht einfach replizieren. Entscheidend ist vielmehr, die zugrunde liegenden Erfolgslogiken zu verstehen, die Neobanken schnelles Wachstum und hohe Kundenaktivierung ermöglichen. Wer diese Prinzipien adaptiert und in das eigene Geschäftsmodell integriert, kann die inhärenten Vorteile digitaler Anbieter gezielt kontern – und die eigene Wettbewerbsposition nachhaltig stärken.

Drei Hebel sind dabei entscheidend.

Drei strategische Hebel für klassische Banken

1. Kundenengagement systematisch stärken – von der Transaktion zur kontinuierlichen Beziehung

Digitale Wettbewerber denken Banking nicht als Abfolge einzelner Produktabschlüsse, sondern als kontinuierliche Beziehung mit wiederkehrenden Kontaktpunkten.

Für klassische Banken bedeutet das:

Der Fokus muss sich von der transaktionsbezogenen Logik hin zu einer Engagement-Logik verschieben. Entscheidend ist, wie häufig und wie relevant eine Bank im Alltag ihrer Kunden stattfindet.

Regelmäßige, kontextbezogene Touchpoints, digitale Services mit Wiederkehrrhythmus und aktivierende Angebote erhöhen die Beziehungsintensität.

KI kann diesen Ansatz skalierbar machen – durch personalisierte Ansprache, intelligente Next-Best-Offer-Logiken und automatisierte Interaktion entlang des individuellen Kundenkontexts.

Ziel ist nicht nur der einzelne Abschluss, sondern die kontinuierliche Relevanz.

2. Produktdesign konsequent vom Kundennutzen her denken

Viele Produktstrukturen klassischer Banken sind historisch gewachsen und stark intern geprägt. Digitale Anbieter hingegen entwickeln Angebote konsequent vom konkreten Anwendungsfall aus.

Für klassische Banken stellt sich daher die Frage:

Wo verhindern Komplexität, fragmentierte Prozesse oder Legacy-Strukturen eine überzeugende Kundenerfahrung?

Wettbewerbsfähigkeit entsteht dort, wo Produkte klar verständlich, schnell abschließbar und auf konkrete Lebenssituationen zugeschnitten sind – insbesondere in wachstumsstarken Feldern wie Investments oder digitalen Zusatzleistungen.

3. Monetarisierung aktiv gestalten – statt implizit entstehen lassen

In einem Multi-Banking-Umfeld vergleichen Kunden Angebote regelmäßig und niedrigschwellig. Preistransparenz und einfache Modelle werden damit zum Differenzierungsfaktor.

Abo-Modelle, klar strukturierte Bundles und verständliche Preislogiken erhöhen nicht nur die Planbarkeit der Erträge, sondern auch die Wahrnehmung von Fairness und Wert.

Monetarisierung darf nicht Nebenprodukt einzelner Transaktionen sein.

Sie muss strategisch gestaltet werden – mit Fokus auf wiederkehrende Erträge, Customer Lifetime Value und langfristige Bindung.

Für klassische Banken entscheidet sich der Wettbewerb nicht am digitalen Frontend allein – sondern daran, ob sie ihre bestehende Kundenreichweite in höhere Erträge pro Kunde übersetzen können. Das ist am Ende keine technische, sondern eine strategische Aufgabe.

Sie möchten mehr erfahren? Dann kontaktieren Sie gerne unsere Simon-Kucher-Experten.