Die fortschreitende Digitalisierung im Hypothekarmarkt ermöglicht neue Vertriebskanäle für Banken und schafft einen Nährboden für die wachsende Anzahl an Vermittlungsplattformen. Dadurch betrachten Kunden Immobilienfinanzierungen vermehrt als „Commodity“ – die Margen schwinden. Wir zeigen auf, wie Banken diesem Preiskampf nachhaltig entfliehen können.

Aufgrund von rechtlichen Auflagen und mühsamen Prüfprozessen ist die Digitalisierung bei der Vergabe von Immobilienfinanzierungen lange Zeit nur langsam vorangeschritten. In den letzten paar Jahren hat sie jedoch, gerade in Europa, durch den Eintritt von FinTechs in diesen Bereich einen grossen Sprung gemacht. Kreditgeber können vermehrt Anträge automatisiert bearbeiten und ihre Finanzierungen über verschiedene Kanäle anbieten.

Digitalisierung erhöht den Druck auf Banken

Mit diesem Fortschritt ist auch die Anzahl an Online-Plattformen und Vermittlern stark gestiegen. Diese Entwicklung hat massgeblich dazu beigetragen, dass die Hemmschwelle für Kunden gesunken ist, ihre Finanzierung ohne eine physische Beratung online abzuschliessen. Auf der einen Seite profitieren Kunden so von einfacheren Vergleichsmöglichkeiten der Zinssätze verschiedener Anbieter im Markt und von schnelleren Prozessen. Andererseits üben die auftretenden Vermittlungsplattformen, die höhere Transparenz und das konstant anhaltende Tiefzinsniveau jedoch anhaltenden Druck auf die Margen der etablierten Banken aus.

Verstärkt wird das Problem durch langfristige Verträge bei Festzinsprodukten. Denn Kunden präferieren oft Produkte mit kalkulierbaren Kosten und langen Laufzeiten. Gerade deshalb ist bei der Preissetzung Vorsicht geboten. Jeder „verlorene“ Basispunkt in der Marge schlägt sich über Jahre in den Erträgen nieder. Die hohen ausstehenden Kreditvolumen gekoppelt mit den langen Laufzeiten machen deutlich, dass Banken schon mit kleinen Preisoptimierungen nachhaltig erhebliche Mehrerträge generieren können.

Margenschwund muss kompensiert werden

Die Banken konnten durch die steigenden Immobilienpreise und die dadurch höhere Kreditnachfrage, die Margenerosion bis jetzt teilweise kompensieren. Da für viele Retail-Banken die Erträge der Immobilienfinanzierungen einen Grossteil der Umsätze ausmachen, wäre ein Rückgang oder eine Stagnation der Immobilienpreise besonders schmerzhaft. Deshalb ist es wichtig, eine klare Strategie auszuarbeiten, wie sie auf die neuen Umstände reagieren können, um ihre Marge langfristig zu schützen. Wir zeigen auf, wie sich Banken in diesem neuen Umfeld anpassen, um dem stärker werdenden Preisdruck zu entkommen und die Marge langfristig erhöhen zu können.

Den Platz im Ökosystem einnehmen

Der Kauf des Eigenheims ist typischerweise auch ein Zeitpunkt, bei dem Kunden bereit sind, ihre Hauptbankbeziehung zu wechseln. Für Banken bedeutet dies zum einen eine Gefahr, bestehende Kunden zu verlieren, aber zum anderen auch eine Chance, neue Kunden zu gewinnen.

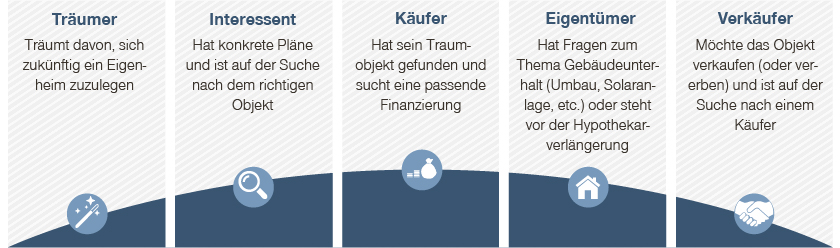

Damit die bestehenden Kunden auf der Suche nach der passenden Finanzierung gar nicht erst Konkurrenzangebote anschauen, ist es wichtig, Kunden von Anfang an auf ihrem Weg zum Eigenheim eng zu begleiten und zu unterstützen. So binden Banken die Kunden an sich und positionieren sich als kompetente Berater zu allen finanziellen Fragen. Die untenstehende Abbildung zeigt auf, welche typischen Phasen ein Privatkunde im Lebenszyklus „Immobilienbesitz“ durchläuft.

Die verschiedenen Phasen im Lebenszyklus dienen als Grundlage für die Ausrichtung der Angebotslandschaft der Banken. In einem ersten Schritt müssen sie identifizieren, in welcher dieser Phasen sie zusätzliche Dienstleistungen und Produkte anbieten können. So schaffen Banken für ihre Kunden bereits frühzeitig gezielt Mehrwerte und stärken die Bankbeziehung. Ein Beispiel dafür sind langfristige und speziell dafür entwickelte Sparprodukte, die Kunden schon am Anfang auf das Thema „Immobilienkauf“ aufmerksam machen und an die Bank binden.

Jedoch ist es für klassische Retail-Banken kaum möglich, für alle Phasen im Lebenszyklus Dienstleistungen und Produkte anzubieten. Deshalb müssen sie in einem zweiten Schritt eruieren, wann sie eigene Services offerieren können, und wann zum Beispiel durch Kooperationen mit weiteren Firmen und Start-Ups Mehrwerte erzeugt werden sollten. Dies erhöht nicht nur die Breite des Angebots, sondern steigert gleichzeitig die Qualität der Leistungen, wenn sie beispielsweise eine Rundum-Bauberatung in Zusammenarbeit mit einem Architekturbüro durchführen können.

Keine Produkte, sondern Lösungen anbieten

Ein grosser Vorteil der Retail- und Universalbanken gegenüber Vermittlungsplattformen ist nämlich die Breite der Angebotslandschaft. Während Vermittler hauptsächlich Finanzierungen als Produkte anbieten, können Banken mit Partnern aus dem Ökosystem ihren Kunden ganzheitliche Lösungen rund um das Thema Immobilienkauf zur Verfügung stellen. Die enge Begleitung der Kunden von Anfang an unterstützt die frühzeitige Identifikation von Bedürfnissen und ermöglicht so eine gezielte Kundenansprache.

Die Erkenntnisse zu den Lebenssituationen und Bedürfnissen ist enorm wichtig für die Vertriebsstrategie der Banken. So können zum Beispiel standardisierte Geschäfte schnell und effizient über Online-Kanäle oder sogar über (Vermittlungs-)Plattformen abgewickelt werden. Jedoch hat sich vermehrt gezeigt, dass ein Grossteil der Kunden besondere Bedürfnisse hat, auf eine Beratung angewiesen ist und diese auch sehr schätzt.

Für genau diese Kunden sollten Banken eine differenzierte Angebotslandschaft schaffen. Insbesondere Retail- und Universalbanken können sich ihr gesamtes Produktangebot zunutze machen und Finanzierungen mit Leistungen aus ihrem Ökosystem verknüpfen. Durch eine neue und flexible Angebotslandschaft, die auf die jeweiligen Kundensituationen angepasst werden kann, werden diese Mehrwerte transparent und können in Kundengesprächen aufgezeigt werden.

Individuelle Beratung und Angebote als USP

Ein wesentlicher Teil des Beratungsgespräches ist die Besprechung der Offerte. Diese besteht typischerweise aus den Leistungen und Rahmenbedingungen der Finanzierung (z. B. Tragbarkeit, Belehnung) und den resultierenden Zinsen. Bei Online-Plattformen ohne Interaktion mit Kundenberatenden sind keine Sonderkonditionen verhandelbar, sondern reine „Friss oder stirb“-Angebote. Das offerierte Preisniveau ist bei solchen Online-Anbietern aber durch den Marktplatz-Charakter bereits sehr tief, die allfälligen Sonderkonditionen schon eingepreist. Auf der Leistungsseite sind die Angebote aber ebenfalls stark standardisiert, damit die Zinsen einfach verglichen werden können. Bankinstitute mit individueller Beratungsleistung können ihre Finanzierungslösung stärker auf die Lebenssituation anpassen und allfällige Preisunterschiede entsprechend erklären. Diese Wertkommunikation wird insbesondere in Zeiten wieder steigernder Zinsen besonders wichtig. Über lange Zeit hinweg war es für Beratende nicht nötig, steigende Zinsen zu erläutern. Wahrscheinlich gibt es eine ganze Generation an jungen Beratern, die diese Situation überhaupt nicht kennen. Generell hilft es hier, auf allgemein gestiegene Kosten zu verweisen. Dafür ist immer ein gewisses Grundverständnis beim Kunden vorhanden.

Diese Argumentation kann bei der Kundeninteraktion aber mit einer entsprechenden Wert- und Nutzenargumentation aus Mehrleistungen flankiert werden, denn steigen die Preise, muss ja auch die Leistung dazu stimmen. Konkrete Mehrleistungen könnten verschiedene Flexibilitätsleistungen, Versicherungen oder Inklusivleistungen wie Vorsorgeberatungen sein.

Den Wert der Beratung mit digitalen Instrumenten veredeln

Der Schlüssel wird sein, die Leistungen mit konkreten Lebenssituationen der Kunden in Verbindung zu bringen und zu argumentieren, was der individuelle Mehrwert dafür ist. Dadurch reduziert sich die Preissensitivität und die Bereitschaft, höhere Preise zu akzeptieren, steigt.

Damit differenzierte Angebote und auf die Bedürfnisse zugeschnittene Offerten erfolgreich umgesetzt werden können, braucht es eine digitale Unterstützung für den (physischen) Verkaufsprozess. Nur so können die Bedürfnisse der Kunden systematisch identifiziert und das Angebot darauf zugeschnitten werden. Zusätzlich kann die Preisverhandlung in die Beratungs-Tools integriert werden und Kundenberatende erhalten individuelle Preisvorschläge, respektive Verhandlungskompetenz, für die Preissetzung.

Fazit: Mehrwerte schaffen, um Preissensitivität zu senken

Banken müssen für die Kunden spürbare Mehrwerte durch Dienstleistungen entlang dem Lebenszyklus und individualisierten Lösungen schaffen. Nur so können sie die Preissensitivität reduzieren, sich gegen neue Wettbewerber positionieren und die Marge nachhaltig schützen.