Aktuell wird innerhalb der Sparkassen-Finanzgruppe das bisherige Finanzkonzept für Privatkunden mit einer Pyramide als grafischem Leitbild durch das modernisierte Konzept in Fächerform abgelöst. Vertriebliches Ziel bildet dabei neben einer effizienteren Beratung eine Verbesserung des Cross-Selling-Erfolgs. Viel wichtiger jedoch als neue Optik: Kundenaktivierung! Was es hierbei zu beachten gilt und wie ein ganzheitlicher Ansatz aus Kundenaktivierung und Erzeugung von Vertriebsimpulsen sowie deren Umwandlung in Cross-Selling-Erfolge im Rahmen der Beratung gelingen kann – wir erläutern.

Die Umstellung auf das modernisierte Finanzkonzept zielt vertrieblich darauf ab, die Cross-Selling-Quoten der Sparkassen zu erhöhen. Dies ist strategisch wichtig, bietet Cross-Selling doch hohes Ertragspotenzial: Eine Steigerung der Produktnutzungsquote um 0,3 bis 0,6 Produkte pro Kunde und Jahr führt je 50.000 Kunden im Bestand bei einem durchschnittlichen zusätzlichen Ertrag von 30 Euro pro Produkt zu einer Steigerung der Provisionserträge um rund 450.000 bis 900.000 Euro pro Jahr. Mindestens genauso wichtig für Sparkassen ist allerdings der positive Effekt auf die Kundenbindung: Kunden mit mehreren Produkten bleiben bei Preiserhöhungen fast immer bei ihrer Hausbank und verlagern seltener Einlagen oder Hauptkontoverbindungen zu Direktbanken oder anderen Konkurrenten.

Ob diese Cross-Selling-Erfolge jedoch allein durch eine Änderung des Aufbaus und der Optik des Finanzkonzepts gelingen werden, ist fraglich. Nach wie vor sehen sich Sparkassen und Banken mit geringem Beratungsinteresse zu aus Kundensicht „anstrengenden“ Bankprodukten wie Versicherungen oder Vorsorgeprodukten konfrontiert. Ein flexibler Beratungsansatz reicht nicht aus. Die Aktivierung der Kunden bildet dabei den Schlüssel zu effektiven Vertriebsimpulsen und letztendlich Abschlüssen.

Wie die Aktivierung der Kunden gelingt

Eine wichtige Grundlage zur Kundenaktivierung besteht darin, zu verstehen, wie Menschen grundsätzlich denken, Entscheidungen treffen und handeln, insbesondere auf digitalen Kanälen. Hierbei bietet der BE-Digital-Ansatz wertvolle Orientierung. Mithilfe von Erkenntnissen aus der Verhaltenswissenschaft (BE = Behavioral Economics) werden stimulierende Erlebnisse und Aufmerksamkeitsfenster beim Kunden geschaffen, die zur Generierung von Vertriebsimpulsen und letztlich zur Steigerung des Cross-Selling-Erfolgs genutzt werden können.

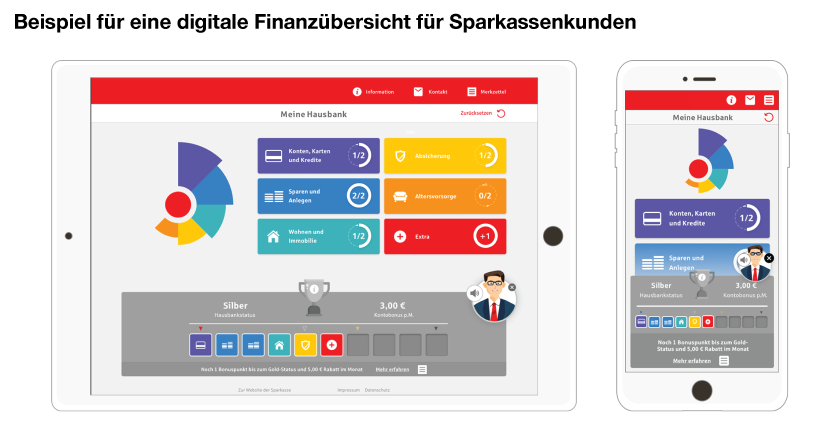

Den Kunden Transparenz zu ihren Versorgungslücken schaffen

Die Grundproblematik vieler Sparkassen besteht darin, dass nur ein geringer Anteil der Kunden regelmäßig Beratungsgespräche wahrnimmt und seine tatsächlichen Versorgungslücken kennt. Zwar bietet das neue Finanzkonzept eine Beratungsübersicht – diese ist jedoch nicht vom Kunden einsehbar. Der erste Schritt zur Kundenaktivierung besteht folglich darin, dem Kunden eine dauerhafte Übersicht über seine individuelle finanzielle Versorgung bei der Sparkasse zur Verfügung zu stellen.

Im Sinne des Finanzkonzept-Grundsatzes „Digital First“ sollten Sparkassen hierzu Lösungen ins Auge fassen, die Kunden und Berater online bzw. flexibel auf Mobilgeräten nutzen können. Dies ist zeitgemäß und wird insbesondere von strategisch wichtigen Kunden wie jungen Berufseinsteigenden erwartet. Eine dynamische Online-Plattform hat aus Sparkassen- und Kundensicht den Vorteil, dass Kunden jederzeit ihren Versorgungsstand nachvollziehen können. Somit ist die Applikation für sie dauerhaft relevant.

Wichtig für Sparkassen ist es dabei, diese Übersicht einfach und intuitiv zu gestalten: Der Kunde muss auf den ersten Blick verstehen, wo sich Lücken befinden. Insbesondere grafische Illustrationen, beispielsweise die farbliche Darstellung der Fächerblätter nach Versorgungsgrad, sind empfehlenswert, um den Kunden nicht schon am Anfang zu verlieren.

Des Weiteren lohnt es sich, bei der Ausgestaltung der Plattform von digitalen Champions wie Instagram oder Google zu lernen. Durch die spielerische Gestaltung der Anwendung für den Kunden („Gamification“) kann die Nutzung signifikant gesteigert werden. Eine einfache „1:1-Kopie“ der Finanzkonzept-Beratungsübersicht für Privatkunden lässt hingegen viele Potenziale zur Aktivierung der Kunden ungenutzt.

Anreize für die Auseinandersetzung mit der persönlichen Versorgung schaffen

Viele Kunden befassen sich nur ungern mit Finanzprodukten. Der Grund liegt darin, dass das Durchdenken der eigenen finanziellen Versorgung kognitive Aufmerksamkeit („Anstrengung“) erfordert, aber es keine direkte Belohnung gibt. Der Nutzen von Versicherungen oder Vorsorgeplänen realisiert sich für den Kunden bedeutend später und ist weniger greifbar.

Sparkassen können hierauf reagieren und direkte Belohnungen für Kunden einführen. Eine mögliche Lösung kann sein, Kunden je versorgtem Bedarfsfeld innerhalb eines Fächers spielerisch Belohnungspunkte zu gewähren, mit dem monetäre („direkter Rabatt auf die Kontoführung“) oder nicht-monetäre Statusvorteile verdient werden können.

Besonders effektiv ist hier die Nutzung des Goal-Gradient-Effekts: Je näher Menschen einem Ziel sind, desto höher ist ihr Anreiz, dieses Ziel zu erreichen. Dies gilt auch für Bankprodukte. Stellt man eine Belohnung etwa in Form eines Kontorabatts in Aussicht, wenn der Kunde seine Produktversorgung um einen bestimmten Grad verbessert, und ist der Kunde kurz vor Erreichung dieses Levels, ist der Anreiz, sich mit dem zur Erreichung nötigen Produkten zu beschäftigen, am größten.

Für den Kunden relevante Produkte empfehlen

Während im „alten“ Sparkassen-Finanzkonzept in jedem Gespräch alle Bereiche der finanziellen Versorgung besprochen wurden, erlaubt und fördert die neue Fächer-Logik einen flexibleren Prozessablauf, in dem mit dem Kunden auf die für ihn relevanten Beratungsfelder eingegangen wird. Hierdurch wird die Beratung von Kunden als passgenauer wahrgenommen und verfügbare Zeit und Aufmerksamkeit für Beratung effizienter genutzt.

Zum Einstieg ist es hierbei entscheidend, den Kunden die in ihrer aktuellen Lebenssituation relevantesten Produkte und passgenaue Produktvorschläge aufzuzeigen. Hierzu können Data-Analytics-Algorithmen genutzt werden. Zum Beispiel kann Kunden, die vor Kurzem eine hohe Rechtsanwaltsrechnung zu begleichen hatten, eine Rechtsschutzversicherung vorgeschlagen werden, da dieses Thema für den Kunden aktuell relevant und der Nutzen eines solchen Produkts für Kunden besser greifbar ist.

Kunden können sich so ganz im Sinne des neuen Finanzkonzepts schon vor dem Gespräch in ihrer Applikation informieren und einfache Produkte über direkt integrierte Online-Abschlussstrecken fallabschließend zu ihrer Versorgung hinzufügen. Hierzu müssen jedoch Hürden wie Trägheit, mentale Widerstände und Verständnislücken des Kunden überwunden werden. Interessierten Kunden sollten deshalb stichhaltige Argumente für die Produkte geliefert sowie einfache und intuitive Kontakt- und Abschlussmöglichkeiten angeboten werden, um sie nicht vorzeitig auf der digitalen Strecke zu verlieren.

Für viele komplexere Entscheidungen wird hingegen auch in Zukunft Beraterkompetenz erforderlich sein. Passgenaue, individuelle Empfehlungen bieten hier einen hervorragenden Einstieg für Berater in Filialgespräche, um Kunden effizient in die relevanten Beratungsfelder zu leiten und eine intuitive Beratungsstory zu entwickeln.

Praxisbeispiel: Mit einem Hausbankprogramm zu mehr Cross-Selling

In der Praxis hat sich zur Umsetzung der genannten Anforderungen an die Aktivierung von Kunden die Nutzung sogenannter Hausbankprogramme bewährt. In diesen Programmen erhalten Kunden regelmäßig eine aktuelle und individuelle Übersicht ihrer genutzten Produkte und noch bestehender Versorgungslücken bei der Sparkasse.

Eine mit allen Mobilgeräten kompatible Applikation ermöglicht zusätzlich das spielerische Aufzeigen von Versorgungslücken, beispielsweise durch digitale Versorgungschecks. Kunden können hier ihr Interesse an Produkten auf einfache Weise signalisieren. Die dadurch entstehenden Impulse werden an die zuständigen Berater bzw. OEs weitergeleitet und können zur gezielten Ansprache genutzt werden.

Neben dem Ausbau der Cross-Selling-Quote erhöht die Einführung eines derartigen Loyalitätsprogramms die Zahlungsbereitschaft der Kunden. So haben diese jetzt die Möglichkeit, über eine verbesserte Produktnutzung einer möglichen Preiserhöhung, zum Beispiel der Girokonten, zu entgehen oder nach Einführung des Hausbankprogramms sogar weniger als vorher zu zahlen. Dieses Argument vereinfacht außerdem das Einholen von Zustimmungen zu Preisänderungen bei Girokonten spürbar und führt zu hohen Zustimmungsquoten auch ohne aktives Nachfassen des Vertriebs, welcher sich so verstärkt auf die Verbesserung der Produktversorgung der Kunden fokussieren kann.

Fazit: Einführung des neuen Finanzkonzepts mit der Einführung eines Loyalitätsprogramms verbinden

Das neue Finanzkonzept ist auf flexiblere und bedürfnisorientiertere Beratung ausgerichtet und nutzt die Beratungszeit aus Kunden- und Sparkassensicht deutlich effizienter. Allerdings fehlt es mit dem neuen Konzept weiterhin an der Aktivierung der Kunden und der gezielten Generierung von Impulsen für den Vertrieb.

Digitale Loyalitätsprogramme wie das Hausbankprogramm stellen hier eine wichtige Ergänzung dar, um das volle Potenzial des Vertriebs entfalten zu können. Kunden erhalten Anreize, sich mit der eigenen Produktversorgung auseinanderzusetzen, generieren spielerisch Vertriebsimpulse oder suchen sogar aktiv das Beratungsgespräch. Berater wiederum erhalten mithilfe der intuitiven, kundenindividuellen Versorgungsübersicht eine überzeugende Story für Beratungsgespräche und können bestehende Versorgungslücken mithilfe des neuen Finanzkonzepts gezielt schließen.

Insgesamt können Sparkassen auf diese Weise erfolgreicher ihre Cross-Selling-Quoten ausbauen sowie Kunden nachhaltig an sich binden und so vom neuen Finanzkonzept begeistern.