Mit unserer Banking-Vertriebsstudie 2025 blicken wir in die Köpfe und Emotionen der Kunden deutscher Banken, um diese vertrieblich nutzbar zu machen - Entdecken Sie hier eine Vorschau auf ausgewählte Kernerkenntnisse der Studie.

Wie kommt es, dass gut gedachte Angebote nicht den gewünschten Anklang finden? Warum reagieren manche Kunden kaum auf Kampagnen – obwohl die Botschaft doch vermeintlich stimmt? Unsere neue Vertriebsstudie liefert mögliche Antworten. Sie zeigt: Oft liegt es nicht am Produkt, sondern am fehlenden emotionalen Zugang zu den Kunden.

Die deutschlandweite, repräsentative Umfrage mit über 2.000 Teilnehmern wurde im Frühjahr 2025 gemeinsam mit dem Marktforschungsinstitut NativeResearch durchgeführt. Untersucht wurden über mehrere Bankengruppen hinweg mittels indirekter Fragemethodik die Verhaltensmuster, Entscheidungslogiken und Bedürfnisse von Privatkunden – mit einem besonderen Fokus auf Sparkassen und Volksbanken.

Im Zentrum standen dabei nicht nur Produktpräferenzen, sondern das wie der Entscheidung: Wie denken Menschen über ihre Bankbeziehung? Wann empfinden sie Angebote als passend – und wann nicht? Berücksichtigt wurden psychografische Faktoren wie finanzielle Grundeinstellungen, Motive, Ängste und Kontaktbedürfnisse. Zusätzlich analysierten wir typische Kundenreisen – vom Kontowechsel bis zur Baufinanzierung –, um zu verstehen, wie verschiedene Verhaltenstypen mit ihrer Bank interagieren.

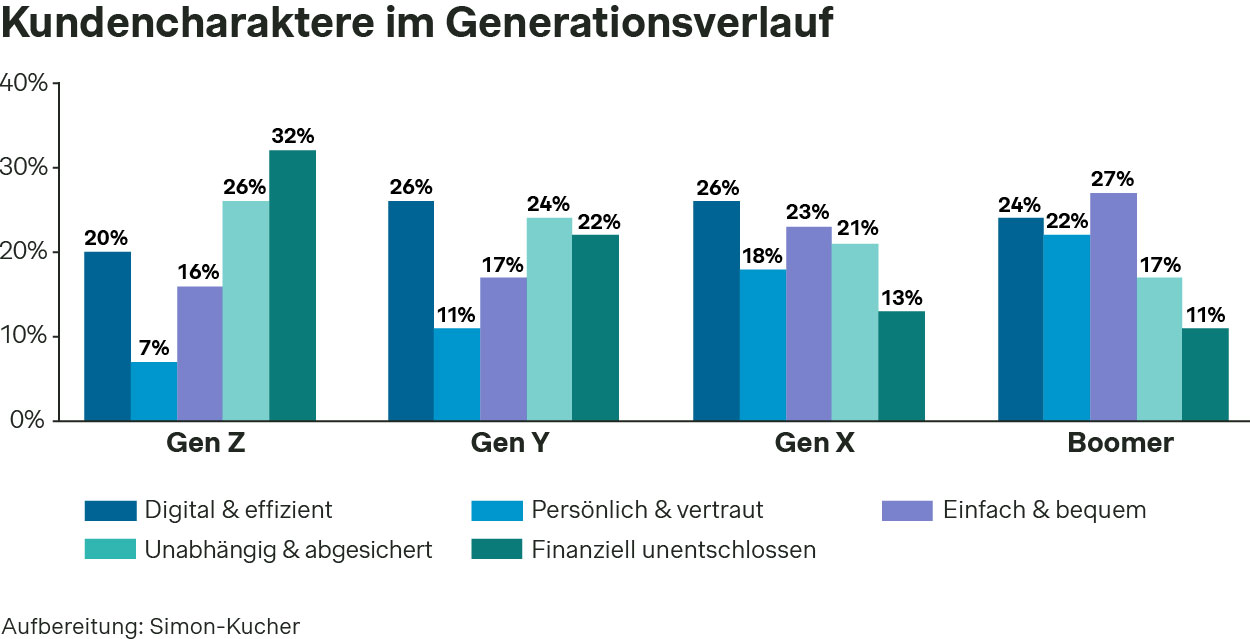

Ein zentrales Ergebnis: Es gibt nicht den einen Bankkunden, sondern verschiedene Kundencharaktere, die sich durch ihre Bedürfnisse und ihr Verhalten definieren. Diese fünf Kundencharaktere, wie z.B. „Digital & effizient“, „Einfach & bequem“ oder „Finanziell unentschlossen“, kommen in jeder Generation vor. Auch wenn sich die Ausprägung der Charaktere von Generation zu Generation unterscheidet und damit unser Bild einer Generation prägt, wird zugleich deutlich: Generationen sind keine homogenen Gruppen – pauschale Zuschreibungen greifen zu kurz.

Die Art, wie Menschen mit den Banken interagieren, lässt sich nicht verlässlich aus Alter, Einkommen oder Lebensphase ableiten. Die psychologischen Bedürfnisse, die das Verhalten prägen, verlaufen quer durch alle Generationen. Wer seine Marktbearbeitung ausschließlich auf demografische Muster stützt, greift deshalb häufig zu kurz und läuft Gefahr, an relevanten Kundencharakteren vorbeizusteuern.

Die folgende Übersicht zeigt exemplarisch, wie sich diese psychologisch geprägten Kundencharaktere innerhalb der Generationen verteilen und warum die heutige Zielgruppenlogik im Vertrieb neu gedacht werden sollte.

Was wir daraus lernen können – fünf Impulse für eine marktorientierte Vertriebsentwicklung

Die Segmentierung nach inneren Bedürfnissen statt nach soziodemografischen Merkmalen eröffnet neue Perspektiven für die Vertriebsarbeit. Unsere Studie macht deutlich: Die entscheidenden Hürden in der Marktbearbeitung liegen oft dort, wo psychologische Muster nicht erkannt oder nicht berücksichtigt werden. Die folgenden fünf Erkenntnisse zeigen, wie eine zielgenaue Ansprache gelingen kann – und welche psychologischen Hebel den Unterschied machen können, wenn es um Vertrauen, Abschlussbereitschaft und langfristige Kundenbindung geht.

1. Psychografie schlägt Demografie

Viele Banken strukturieren ihre Zielgruppen für Kampagnen oder Produktkörbe nach Vermögen, Einkommen und Alter. Doch unsere Studie zeigt klar: Das Kundenverhalten erklärt sich besser über psychografische Muster – also über innere Einstellungen, Werte und Entscheidungsmotive.

Menschen suchen entweder Sicherheit, Kontrolle, Komfort oder Selbstbestimmung – und das völlig unabhängig von ihrem Alter. In jeder Generation finden sich Kundencharaktere mit ganz unterschiedlichen Präferenzen. Denken Sie einmal an sich selbst: Sind Sie das typische Abbild Ihrer Alters- und Einkommensgruppe?

Was das für Banken bedeutet:

Im Beratungsgespräch lässt sich schnell ein Gespür für die psychografischen Faktoren entwickeln – bestimmte Berater können dies besonders gut und gehen erfolgreich auf die finanzielle Grundeinstellung, Entscheidungslogik und Kommunikationspräferenzen der Kunden ein. Durch den Einsatz derselben psychografischen Erkenntnisse kann die zentrale Marktbearbeitung nachhaltig und spürbar an Effizienz und Effektivität gewinnen. Der Kundencharakter „Unabhängig & abgesichert“ verspürt beispielsweise wenig Vertrauen in seine eigenen finanziellen Kenntnisse und gleichzeitig ein hohes Bedürfnis, seinen (zukünftigen) Wohlstand abzusichern. Die Gestaltung von Produktangebot und Kundenreise für diese Kunden sollte daher darauf abzielen, ein hohes Sicherheitsempfinden zu erzeugen.

2. Vertrauen und finanzielle Souveränität sind ausschlaggebend – aber individuell

Vertrauen ist ein Grundpfeiler der Kundenbeziehung – doch es ist kein festes Konstrukt, sondern wird individuell erlebt. Für manche bedeutet Vertrauen persönliche Nähe und Kontinuität, für andere hingegen Transparenz, Kontrolle und schnelle Reaktionen. Ähnlich verhält es sich mit dem Wunsch nach finanzieller Souveränität. Die einen möchten sich absichern, andere wollen frei entscheiden und selbst gestalten.

Was das für Banken bedeutet:

Vertrauen entsteht nicht automatisch durch mehr Kontakt, Beratung oder regionale Verankerung, sondern durch die zum jeweiligen Kunden passenden Angebote, Tonalitäten und Prozesse. Um Vertrauen und Selbstbestimmung zu stärken, benötigt es eine zielgerichtete, typgerechte Gestaltung der Kundenbeziehung entlang dieser differenzierten Erwartungsmuster. Hierfür braucht es dezidierte Erkenntnisse. Kunden mit geringer Finanzbildung, wie der Charakter „Finanziell unentschlossen“, profitieren etwa von verständlich aufbereiteten Empfehlungen und einfachen Erklärungen in der Ansprache – statt Fachbegriffen und Produktvielfalt steht hier Orientierung im Vordergrund.

3. Einfachheit ist unumgänglich, wird jedoch subjektiv definiert

Fast alle Befragten äußerten das Bedürfnis nach „einfachen Lösungen“ – doch bei genauerem Hinsehen zeigt sich: Die Definition von „einfach“ ist höchst individuell. Für die einen bedeutet es: „Ich will alles selbst erledigen können.“ Für andere: „Ich will mich um nichts kümmern müssen.“ Eine dritte Gruppe sagt: „Ich will alles ohne Probleme verstehen, bevor ich zustimme.“

Zudem zeigt sich: Viele Menschen sind überfordert – ohne dass sie es äußern. Besonders Kunden mit wenig Finanzwissen fühlen sich von Angeboten oder Fachbegriffen abgeschreckt. Sie vermeiden Entscheidungen – nicht aus Desinteresse, sondern aus Unsicherheit.

Was das für Banken bedeutet:

Einfachheit darf nicht als technische Reduktion verstanden werden, sondern als individuelle Entlastung. Banken sollten die Komplexität nicht pauschal reduzieren, sondern typgerecht erklären, begleiten oder zurücknehmen – je nachdem, was der jeweilige Kundencharakter braucht. Ein echter Hebel für mehr Abschlussbereitschaft liegt also nicht nur im Prozessdesign, sondern im psychologischen Feingefühl für kognitive Entlastung – angepasst an den jeweiligen Typ. Beispielsweise bedeutet Einfachheit für den Kundencharakter „Digital & effizient“ die Möglichkeit, alles mit wenigen Klicks selbst online erledigen zu können. Der Typ „Einfach & bequem“ hingegen reagiert besonders positiv auf klar vorstrukturierte Gespräche mit konkreten Empfehlungen, wenigen Entscheidungsoptionen und einer Beratung, die aktiv führt und entlastet.

4. Digitalisierung muss zielgruppengerecht und produktspezifisch sein

Digitalisierung gilt in vielen Banken als Schlüssel zur Effizienzsteigerung – besonders im Vertrieb. Doch nicht jeder Kunde fühlt sich von digitalen Angeboten angesprochen. Während einige Kundencharaktere digitale Services längst erwarten und selbstverständlich nutzen, begegnen andere ihnen mit Zurückhaltung – nicht aus technischen Gründen, sondern weil ihre Ansprüche an Sicherheit, Klarheit oder Prozess-Begleitung nicht erfüllt werden. Dementsprechend müssen digitale Kanäle spezifisch entlang der Erwartungen der tatsächlichen Nutzer des jeweiligen Kanals gestaltet werden.

Gleichzeitig zeigt sich, dass nicht bei allen Produkten der Wunsch nach einem sofortigen vollständigen Online-Abschluss besteht. Während etwa Informationsphasen oft gerne digital erfolgen, erwarten viele Kunden bei komplexeren Themen wie z. B. Baufinanzierungen dennoch eine persönliche Rückversicherung vor dem finalen Schritt. Auch einfache Produkte wie z.B. ein Ratenkredit werden nicht allein aus Bequemlichkeit online abgeschlossen – Vertrauen, Übersicht und Prozesssicherheit sind entscheidend.

Was das für Banken bedeutet:

Digitale Angebote sollten nicht nur nach Produkttyp, sondern entlang der tatsächlichen Nutzerbedürfnisse und Entscheidungsmuster konzipiert werden. Statt alles zu digitalisieren, gilt die Devise: gezielt dort investieren, wo es für die Kunden wirklich relevant ist. Für den Kundencharakter „Persönlich & vertraut“ bedeutet das zum Beispiel: eine Funktion in der App, um direkt mit der bekannten Ansprechperson in Kontakt zu treten – idealerweise mit Foto, Rückrufoption und kurzer Nachricht, statt anonymer Hotline oder Chatbot.

5. Erfolgreicher Vertrieb beginnt beim Verhalten – nicht beim Produkt

Eine der wichtigsten Erkenntnisse unserer Studie ist: Kunden verhalten sich entlang des Kaufprozesses sehr unterschiedlich – je nach Typ und Produktsituation. Es geht nicht nur darum, was Menschen kaufen, sondern wie sie sich informieren, wann sie entscheiden – und warum sie den letzten Schritt manchmal doch nicht gehen.

Durch die psychografische Charakterisierung der Studie lässt sich detailliert nachvollziehen, wie verschiedene Kundencharaktere Informationen aufnehmen, welche Kanäle und Inhalte sie bevorzugen, wann Vertrauen entsteht – und welche Hürden bis zum Abschluss auftreten können. Dabei unterscheiden sich nicht nur die Kunden, sondern auch die Anforderungen je nach Produktkomplexität deutlich.

Was das für Banken bedeutet:

Vertriebsprozesse sollten nicht einheitlich, sondern typgerecht entlang der tatsächlichen Entscheidungslogik gestaltet werden. Wer weiß, wie Kunden denken und fühlen, kann Informationsangebote, Werbebotschaften und Abschlusswege präzise darauf ausrichten – und so die Wirksamkeit und Abschlussquote deutlich erhöhen.

Ihr nächster Schritt – Marktbearbeitung gezielt weiterentwickeln

Diese fünf Erkenntnisse zeigen: Viele Hürden in der zentralen Marktbearbeitung lassen sich nicht mit mehr Werbung oder neuen Tools lösen. Sie entstehen und bleiben bestehen, wenn wir die Kunden in ihrem Verhalten und ihren Grundeinstellungen falsch verstehen, sodass Angebote und Bedürfnisse nicht mehr zueinanderpassen – sei es sprachlich, funktional oder emotional.

Sparkassen und Volksbanken haben beste Voraussetzungen, um diese Lücke zu schließen: Nähe, Vertrauen, regionale Kompetenz. Jetzt ist der Moment, diese Stärken typgerecht und datenbasiert in die Marktbearbeitung zu übertragen - durch eine intelligente Verzahnung von Vertriebsstrategie, Produktlogik, Beratungskonzept und Aktivitätensteuerung. Wer wann über welchen Kanal welches Angebot erhält, wird damit nicht dem Zufall überlassen, sondern systematisch gestaltet – für wirksame Kundenansprachen, relevante Platzierungen und ein Beratungserlebnis mit echtem Mehrwert.

Unsere Vertriebsstudie bietet dafür den idealen Einstieg – fundiert, verständlich und praxisnah.

Sie möchten tiefer in die Ergebnisse einsteigen und erfahren, was das konkret für Ihre Bank oder Sparkasse bedeuten kann?

Dann laden wir Sie herzlich zu unserem kostenlosen Webinar ein. Dort zeigen wir:

- Wie sich die Kundencharaktere im Detail unterscheiden

- Welche Vertriebsansätze zu wem passen

- Wie Sie Ihre Kundenansprache wirksam auf das neue Wissen ausrichten können