Preisanpassungen bei Girokonten: Für Banken sind sie einer der wichtigsten Stellhebel, um durch höhere Provisionserträge niedrigere Zinserlöse zu kompensieren. Jedoch haben sich durch das BGH-Urteil aus dem vergangenen April die rechtlichen Rahmenbedingungen in Deutschland dafür verändert: Privatkunden müssen nun ihre Zustimmung zu den angesetzten Preisen erteilen. Dies wirkt sich in vielerlei Weise auf die Konzeption und Umsetzung von Preisanpassungen aus.

Nachdem die anfängliche Ungewissheit und Unruhe rund um das Urteil und seine Implikationen sich weitgehend gelegt haben, setzen die allermeisten Institute ihre Zustimmungskampagnen gerade um oder haben sie bereits erfolgreich abgeschlossen. Somit treten neben die strategische Perspektive auf das Thema BGH-Zustimmung konkrete Erfahrungen aus der Projektpraxis. Diese können und sollten jetzt auch für ambitioniertere neue Preismodelle mit höheren Preislevels genutzt werden. Die anstehende Zustimmungsrunde zu den neuen AGBs bietet dazu eine sehr gute Gelegenheit.

7 Lehren aus der Projektpraxis im deutschen Markt

Daher möchten wir sieben Lehren aus der Praxis beschreiben, die wir in den vergangenen sieben Monaten Deutschland gesammelt haben – in Projekten sowohl zur Bestätigung bestehender Preismodelle als auch bereits zur Einholung von Zustimmungen für neue, ertragsstärkere Angebote.

Lehre 1: Vor Start bedarf es eines genauen Zustimmungsplans mit fünf bis sechs Phasen

Wie sieht der optimale Kanal-Mix aus, mit dem die Aufforderung zur Zustimmung an den Kunden hinausgeht? Und über welche Kanäle soll die Zustimmung wieder zur Bank zurückzukehren? Dafür braucht es einen Plan, der an die individuelle Zielsetzung des Instituts angepasst ist. Dabei ist „so schnell wie möglich so viele Zustimmungen wie möglich – egal wie“ eine unzureichende Strategie.

Denn neben der Einfachheit für Kunden und der Zustimmungswahrscheinlichkeit spielen weitere Aspekte eine Rolle: Kosten für die Kampagne (inkl. Opportunitätskosten), Kundenzufriedenheits- und Öffentlichkeitsrisiken, die eigenen Kapazitäten und Fähigkeiten, rechtliche Abwägungen, die Nutzung von Vertriebschancen sowie eine mögliche Verknüpfung mit weiteren zustimmungspflichtigen Themen (AGB, Verwahrentgelte, etc.). Erst wenn alle Haupt- und Nebenziele bekannt und klar definiert sind, kann ein Zustimmungskonzept und der zugehörende Maßnahmenplan erarbeitet werden, der sich in fünf bis sechs Phasen unterteilen sollte, von der Vorbereitungsphase bis hin zur Änderungskündigung.

Anschließend werden die einzelnen Elemente mit Leben gefüllt. Das heißt mit Texten, Darstellungen, der richtigen Zustellung Richtung Kunde und dem richtigen Rückkanal zur Bank – alles natürlich auch mit rechtlicher Absicherung. Der Start Richtung Kunde kann dabei falls nötig bereits erfolgen, bevor die genauen Inhalte für nachgelagerte Phasen erarbeitet wurden.

Der Erfolg der dann beginnenden Marktphase wird zu einem großen Teil durch die Qualität genau dieser Vorarbeit bestimmt. Bei optimaler Konzeption sind in den ersten vier Wochen 25 bis 35 Prozentpunkte Zustimmungsquote möglich, die über Offline-Kanäle angestoßen wurden. Hinzu kommen weitere 20 bis 40 Prozentpunkte auf den Online-Kanälen, je nach Online-Freischaltungsquote. Wer jetzt allerdings hochrechnet, dass die Gesamtdauer der Operation ca. zwei Monaten beträgt, wird enttäuscht werden.

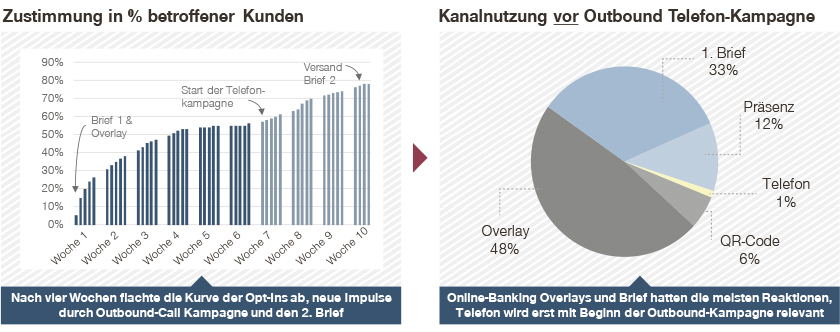

Beispiel eines Fortschritts im Projekt: Geschwindigkeit und Kanal-Mix der Zustimmungen hängen von der Konzeption ab

Ohne weitere Impulse flacht die Kurve nämlich relativ schnell ab und ist auf die Zustimmungen im Präsenzgeschäft und Telefon-Inbound sowie einige Nachzügler bei Brief- und Online-Kampagne beschränkt. Wer erst an diesem Punkt beginnt, sich Gedanken über nächste Schritte zu machen, hat wertvolle Zeit verschenkt. Stattdessen greifen hier dann die bereits geplanten weiteren Schritte des Umsetzungskonzepts, das heißt z. B. Folgebriefe (smarte Erinnerungsschreiben) und Outbound-Telefonkampagnen durch Dialogteams oder je nach Segment auch Berater.

Damit kann nach dem anfänglich recht effizienten Zustimmungsprozess nun mit dem eigentlichen „Kraftakt“ begonnen werden. Vor allem die persönliche Ansprache per Telefon ist dabei zwar aufwändig, mit Zustimmungsquoten weit über 90 Prozent aber ein wertvolles Werkzeug. Das Ziel ist am Ende ein so großer Anteil an Bestätigungen, dass der Weg frei wird für die Änderungskündigung als letzten Schritt des konzipierten Eskalationsmodells. Denn sie sind die Voraussetzungen, da Kundenverlustquoten durch Änderungskündigungen zwischen 25 und 50 Prozent anzusetzen sind.

Einige Banken unterteilen ihr Umsetzungskonzept auch in drei Meilensteine: im ersten Meilenstein bitten sie alle Kunden um Zustimmung zum aktuellen Preisniveau und holen über effiziente Kanäle bei einem hohen Anteil der Kunden die Zustimmung ein, verzichten dann aber auf den oben beschriebenen Vorgang des wiederholten Nachhakens und der Eskalation bei den verbleibenden Kunden über Änderungskündigungen, also auf die letzten ein bis zwei Phasen des Zustimmungsplans. Parallel arbeiten sie als zweiten Meilenstein an einem neuen innovativen Preismodell, das konzeptionell mit einigen Wow-Effekten auf die neue Situation hin optimiert ist und sehr hochwertig kommuniziert wird sowie gleichzeitig einen hohen Mehrertrag mit sich bringt. Mit diesem neuen Preismodell geht die Bank dann im dritten Meilenstein wieder auf alle Kunden zu, durchläuft aber diesmal alle Phasen des Zustimmungsprozesses, inklusive des wiederholten Nachhakens und der Eskalation, um diesmal von allen Kunden die Zustimmung einzuholen. Nun steht dem Aufwand aber auch ein hoher Mehrertrag durch das neue Preismodell gegenüber. Sofern Kunden über effiziente Kanäle wie zum Beispiel Pop-ups im Online-Banking ihre Zustimmung erteilen, sind ihnen auch mehrere Zustimmungen pro Jahr zuzumuten. Das kennen sie von Google, Facebook und Co.

Lehre 2: Rechtlich saubere Arbeit ist Pflicht, nicht Kür

Dass eine Aufgabenstellung, die aus einem BGH-Urteil heraus entstanden ist, die Berücksichtigung rechtlicher Vorgaben erfordert, wird kaum jemanden überraschen. Die Rechtsabteilung oder Innenrevision mit der Umsetzung der Zustimmungskampagne zu beauftragen, ist allerdings keine gute Idee. Eine im Rahmen des aktuellen Kenntnisstandes rechtssichere Umsetzung ist ein Hygienekriterium des Projektes. Es ist eine Grundanforderung, nicht der Erfolgsfaktor der Zustimmungskampagne. Die Kür ist es, durch einfache, kundenorientierte Prozesse und Anspracheformen möglichst schnell und effizient möglichst viele Kundenzustimmungen einzuholen. Daher sollte das Projekt inhaltlich im Vertriebsressort verortet und auch von hier gesteuert werden – mit direkter Einbindung der Rechtsexperten. Die brauchen Banken, um an gegebener Stelle rechtliche Abwägungen zu treffen. Die Rechtsexperten sollten also auf jeden Fall mit am Tisch sitzen, aber niemals am Kopf des Tisches – dort sitzt der Vertrieb.

Die meisten Rechtsfragen drehen sich weniger um rechtliche Grauzonen, sondern eher um Fragen der Belegbarkeit. So ist beispielsweise nach Einschätzungen der meisten Institute und Verbände eine mündliche Zustimmung am Telefon problemlos möglich und ebenso wirksam wie eine schriftliche, lediglich der Beleg fällt hier schwerer. Hier kann zum einen ein Telefonmitschnitt Abhilfe schaffen. Dieser erfordert aber die Zustimmung des Kunden zur Telefonaufzeichnung, um dann im Anschluss die Zustimmung zu Preisen und AGB zu dokumentieren. Wer auf die Aufzeichnung aus technischen Gründen oder zur Vereinfachung für Kunden und Vertrieb verzichtet, erhält trotzdem wirksame Zustimmungen, muss aber mit einem gewissen Beweisrisiko bei Erinnerungslücken des Kunden rechnen.

Gleiches gilt z. B. auch für den Umgang mit nicht online-freigeschalteten Kunden. Hier können Institute etwa über einen QR-Code eine weich authentifizierte digitale Bestätigungsstrecke anbieten, um auch bei Kunden ohne Online-Banking-Vereinbarung die Zustimmung effizient und schnell einzuholen. Denn jede Zustimmung auf einem digitalen Kanal ist ein immenser Effizienzgewinn im Vergleich zu Briefrücklauf oder gar Telefonie. Der Preis in Form des einen Kunden, der in drei Jahren behaupten könnte, die Zustimmung sei de facto durch den Nachbarn oder die Ex-Freundin erfolgt, die das Geburtsdatum eben auch wusste, ist vielen Instituten den Effizienzgewinn wert.

Lehre 3: Maßvolle Härte und segment-spezifisches Vorgehen gehören dazu

Banken und Sparkassen treten ihren Kunden aus guten Gründen meist betont partnerschaftlich und höflich gegenüber. Eine harte Gangart erscheint vor allem in der Kommunikation per Brief unpassend, zumal die Korrespondenz allzu oft ihren Weg in die Presse findet. Doch bedarf es im Rahmen des mehrphasigen Umsetzungskonzepts gegen Ende in den letzten ein bis zwei Phasen einer Verschärfung des Tones, um sowohl Zustimmungsquoten hochzutreiben als auch das noch größere Öffentlichkeitsrisiko im Zusammenhang mit dem letzten, härtesten Schritt zu begrenzen. Dieser Schritt – die Änderungskündigung – ist der einzige Weg, um in der letzten Stufe einer Zustimmungskampagne einen vollends bereinigten Bestand zu bekommen. Wenn ein Institut nicht bereit ist, diesen letzten Schritt zu gehen, nimmt es damit sowohl eine Subventionierung der „Verweigerer“ durch treue Kunden als auch eine geschwächte Überzeugungskraft der eigenen Vertriebsmannschaft in den Gesprächen der vorgelagerten Phasen in Kauf.

Wer aber schon im ersten Brief den „Vorschlaghammer“ rausholt (also z. B. direkt oder indirekt mit Änderungskündigung droht), stößt gute Kunden vor den Kopf. Wer im dritten Brief noch die Samthandschuhe trägt („es würde uns sehr freuen, wenn Sie vielleicht so nett wären …“), geht das reelle Risiko ein, dass Kunden denken, die höheren Preise wären nur optional. Wenn dann im Anschluss plötzlich die Änderungskündigung eingeht, ist der Ärger aber umso größer und auch berechtigt.

Zudem ist allein schon aus Ertragsperspektive die Notwendigkeit eines segmentspezifischen Vorgehens notwendig. Bevor der 5.000-Euro-Deckungsbeitrag-starke Private-Banking-Kunde eine Änderungskündigung über eine vergessene AGB-Zustimmung bekommt, sollten mehr Schritte und Versuche unternommen werden als dies beim Ein-Produktnutzer mit inaktivem 0-Euro-Konto der Fall ist. Hier braucht es eine klare Metrik und Richtlinien, welcher Kunde in welche Gruppe fällt. Wer eine Preisdifferenzierung über ein Hausbank-Loyalitätsprogramm nutzt, hat hier direkt die optimalen Daten zur Hand. Dann werden ganz einfach ab einem gewissen Statuslevel keine Änderungskündigungen mehr ausgesprochen. Somit ist sichergestellt, die besten Kunden der Bank nicht zu verärgern. Warum auch? Diese Kunden zahlen eventuell sogar mehr, wenn sie nicht zustimmen, da sie dann nicht von den Hausbank-Treuevorteilen profitieren.

Auch Zielsetzung und Zeitrahmen der Zustimmungskampagne können sich je Segment unterscheiden. So kann beispielsweise bei Kunden mit niedrigem Potenzial die Zielsetzung eine reine Bestandsdurchsetzung auf möglichst effizienten Kanälen innerhalb weniger Monate sein. Bei Potenzialkunden hingegen können Banken sich einen längeren Zeitraum setzen, in dem neben der Zustimmung zu den neuen Preisen auch das Cross-Selling im Fokus des Zustimmungsprozesses steht (insbesondere bei vorliegendem Hausbankprogramm).

Lehre 4: Platte Preiserhöhungen >1 Euro funktionieren nicht mehr

Wenn sie nicht nur die Zustimmung zum bisherigen Preisniveau anstreben, sondern die Preise signifikant nach oben anpassen möchten, dann müssen sich Banken zukünftig etwas einfallen lassen, um die Akzeptanz zu erreichen und die Kundenzufriedenheit nicht zu gefährden. Der Zustimmungsprozess bringt eine deutlich höhere Aufmerksamkeit der Kunden für das neue Preismodell mit sich. Da eine Preiserhöhung um „nur“ 1 Euro pro Monat den Aufwand des neuen Zustimmungsprozesses nicht rechtfertigt, müssen Banken verstehen, wie sie in der neuen Welt signifikante Preiserhöhungen mit sehr hoher Akzeptanz in den Markt bringen können.

Zum einen müssen sie sehr genau kommunizieren, welche Verbesserungen des Leistungsangebots es seit der letzten Preisanpassungen gab (digitale Karten, kontaktloses Zahlen, neue App, neue digitale Services, neu gestaltete Filialen, etc.). Diese Vorteile müssen den höheren Preisen möglichst nachvollziehbar gegenübergestellt werden. Eine Möglichkeit dafür sind klar abgegrenzte Leistungspakete (etwa ein neues Digitalpaket, Filialpaket oder Nachhaltigkeitspaket), die mittels Wertkommunikation möglichst attraktiv dargestellt werden. Diese können dann in den neuen Kontomodellen inkludiert werden und dienen als Rechtfertigung für den höheren Gesamtpreis. Alternativ können die Leistungspakete separat in neuen modularen Preismodellen bepreist werden, um den hohen Gesamtpreis für ein Konto in einzelne kleine Preiskomponenten zu unterteilen und damit den klar abgegrenzten Leistungspaketen jeweils einen akzeptablen, kleinen Preis gegenüberzustellen.

Modulare Preismodelle enthalten automatisch auch immer die Möglichkeit für preissensible Kunden, einzelne Leistungspakete abzuwählen. Dadurch können Kunden, die Institute ansonsten verloren hätten oder die zumindest unzufrieden geworden wären, zufrieden im eigenen Haus gehalten werden. Das sogenannte Hausbank-Preismodell bietet preissensiblen Kunden weitere Optionen, einer Preiserhöhung zu entgehen und führt daher nachweislich zu höherer und schnellerer Akzeptanz. Die Kunden können durch Verbesserung ihres sogenannten Hausbankstatus den Kontopreis zu ihren Gunsten verbessern. Dazu müssen sie bestehende Versorgungslücken schließen (z. B. neben Einlagen auch Wertpapiere halten), Produkte anderer Anbieter auf die Hausbank übertragen, das elektronische Postfach nutzen, im Falle von Genossenschaftsbanken Mitglied der Bank werden, höhere Mitgliedseinlagen tätigen oder Ähnliches, was die Hausbank (je nach Ausgangssituation) dazu veranlasst, Preisvorteile zu gewähren. Für die Bank bedeuten besser versorgte Kunden Cross-Selling-Erträge und fast noch wichtiger eine erhöhte Kundenbindung, was kühl gerechnet den Barwert der Kundenbeziehung über die Gesamtlebenszeit erhöht. Insofern hat die Bank auch bei den preissensiblen Kunden, die der Preiserhöhung entgehen wollen, etwas Äquivalentes gewonnen.

Lehre 5: Die Qualitätsmaßstäbe für Kommunikation sind verschärft

In der Vergangenheit waren die qualitativen Anforderungen an die Kommunikation rund um Preisanpassungen aus Institutsperspektive recht entspannt. Haben Kunden das Schreiben zur Preisanpassung geöffnet und waren sie vom Papierberg überwältigt oder haben das Ganze als Werbung missverstanden, so war das für die Bank nicht weiter schlimm. Ihr Schweigen wurde als Zustimmung gewertet, etwaige Irritationen dann nach der ersten Abrechnung mit Verweis auf die Vorabinformation gelöst. Entsprechend war der Fokus bei der Gestaltung der Kommunikation rund um die Anpassung primär, dass die (wenigen) Kunden, die den Brief tatsächlich komplett lesen, sich nicht durch eine unglückliche Formulierung vor den Kopf gestoßen fühlen. Der hohe Anteil an Kunden, die das Schreiben gar nicht erst gelesen haben wurde in dem Kontext stets billigend in Kauf genommen.

Heute ist es genau umgekehrt. Jede Überforderung der Kunden, jedes Missverständnis, jede nicht gelesene Kommunikation geht jetzt zu Lasten der Bank, weil die Zustimmung nicht eingeht, und kann nur durch zusätzlichen Ressourceneinsatz (noch ein Brief, Telefonanruf, etc.) nachträglich wieder ausgeglichen werden. Dieser gestiegenen Qualitätsanforderung muss sich das Institut bewusst sein und entsprechend handeln. Das macht klare und auf das Wesentliche beschränkte Kommunikation und weitestgehende Vereinfachung der Rücklaufkanäle für die Zustimmung unabdingbar.

Was abstrakt klingt heißt konkret, den Rotstift bei der Kommunikation anzusetzen. So haben beispielsweise zwei deutsche Großinstitute in zeitlich geringem Abstand Millionen von Kunden mit Briefen nahezu gleichen Inhalts angeschrieben. Eines der Institute hat die Thematik und Bitte um Zustimmung in unter 100 Worte gefasst; das andere mehr als die dreifache Wortzahl für den gleichen Inhalt benötigt. In Zeiten der Aufmerksamkeitsökonomie honorieren Kunden eine kurze Variante. Das zeigt eine Vielzahl an Experimente und Kundentests, die wir durchgeführt haben, und zahlreiche mittlerweile durchgeführten Umsetzungen. Neben der Länge trifft dies auch auf gewohnt werbliche Formulierungen zu. Insbesondere bei Bestätigung von bereits eingeführten Konditionen suggeriert jeder werbliche Charakter, dass die Zustimmung optional ist.

Die Einfachheitsmaxime gilt im Übrigen auch für die Rückantwort: Machen Banken es ihren Kunden einfach, bekommen sie auch mehr Antworten. Wer z. B. erwartet, dass Kunden das Zustimmungsformular in ihre Filialen tragen, hat die neuen Verhältnisse nicht verstanden. Stattdessen können Antwortkarte und portofreier Rückumschlag oder QR-Codes hier die Vorteile bieten, die in anderen von aktivem Handeln des Kunden abhängigen Branchen längst Standard sind.

Von besonderem Wert bei der Gestaltung der Kommunikation erweist sich auch die Kenntnis der verhaltensökonomischen Effekte über das schnelle und langsame Denken der Kunden. Das sind die Einsichten, für die Daniel Kahneman den Wirtschafts-Nobelpreis bekam und die auch in unserer täglichen Projektarbeit eine große Rolle spielen. Kunden sind nämlich kein Homo oeconomicus und agieren nicht immer rational bei der Informationsaufnahme und Entscheidung. Daher sollten bei der Kundenansprache auch verhaltensökonomische „Trigger“ (Behavioral Nudging Elements) eingesetzt werden, um die Aufmerksamkeit und in zweiten Schritt die schnelle Zustimmung zu gewinnen.

Lehre 6: Umsetzungsdetails und gute Planung zahlen sich aus

Insbesondere für kleinere Institute ist der organisatorische Aufwand einer solchen Kampagne nicht zu unterschätzen. Zwar bieten z. B. bei Sparkassen und Genossenschaftsbanken die Verbände einige zentrale Lösungen an, allerdings bleibt erfahrungsgemäß immer noch genug am einzelnen Institut hängen. Wer dann an manchen Stellen zugunsten individueller, aus Institutsperspektive besserer Lösungen vom Verbandsstandard abweicht, hat schnell viele Fäden gleichzeitig in der Hand. Und hier machen scheinbare Kleinigkeiten große Unterschiede.

Als triviales Beispiel kann die Nutzung von hauchfeinem Bibeldruckpapier für die beim postalischen Versand beigelegten AGB, PLV & Co. darüber entscheiden, ob man unter der „magischen“ 50-Gramm-Grenze und damit günstigeren Porto-Konditionen bleibt. Je nach Institutsgröße kommen hier schnell sechsstellige Mehrkosten bzw. Einsparungen zusammen. Neben den Ausgaben verringert das auch den ökologischen Fußabdruck der Papierschlacht, die das Urteil nach sich zieht.

Wer dann die heißersehnten Antwortbriefe oder -karten zurückbekommt, der hat den Dokumentationsprozess besser schon lange vor dem Drucklayout aufgesetzt. Denn an dieser Stelle kann entweder eine Barcode-basierte Stapelverarbeitung mit direkter Schnittstelle in das Vertragsarchiv des jeweiligen Kunden stehen oder ein langwieriger und für die durchführenden Mitarbeiter frustrierender, händischer Prozess.

Und wer sich bereits zu Beginn des Projektes Gedanken gemacht hat, wann nach Briefversand und Erfassung ein etwaiges telefonisches Nachfassen beginnt, der wird in vielen Fällen festgestellt haben, dass die internen Kapazitäten für ein schnelles Abarbeiten parallel zum Alltagsgeschäft nicht ausreichen. Hier kann entweder extern zugekauft oder intern aufgestockt werden. Dabei sind aushäusige Ressourcen vielfach mit Preisen von drei bis fünf Euro pro Anruf nicht nur teuer, sondern auch insbesondere bezüglich Datenschutz, Abwicklung und Dokumentation aufwändig. In der Praxis haben vor allem regionale Institute hier gewisse „stille Reserven“ durch einen hohen Anteil an Teilzeitkräften in den Telefoncentern, die phasenweise für Aktionen mit entsprechendem Ausgleich ihre Arbeitszeit erweitern können – wenn das frühzeitig geplant ist.

Lehre 7 & Fazit: Keine Angst vor der Zustimmungspflicht

Bei allen Hürden ist die Umsetzung sowohl für die Zustimmung zu aktuellen Preisen als auch neuen Preismodellen kein Hexenwerk. Vermeidet man gewisse Fallen und gelingt in der Konzeption der Kampagne der Sinneswandel von einer „Bringschuld des Kunden“ hin zu einer „Holschuld der Bank“, so können Zustimmungskampagnen relativ effizient umgesetzt werden und haben durch die höhere Anzahl an Kundenkontakten ein im Vergleich zum vergangenen Modus von Preisanpassungen höheres Potenzial für Cross- und Up-Selling. Insbesondere bei der Einführung neuer Preismodelle ist neben dem Konzept für die Zustimmungskampagne jedoch auch die Eignung des Preismodells für die neuen Anforderungen wichtig (lesen Sie hierzu diesen Artikel!). Mit dem richtigen Mix aus Zustimmungs-geeignetem Angebot und optimiertem Zustimmungskonzept können Ertragspotenziale auch unter den neuen Bedingungen erfolgreich gehoben werden. Wenn der neue Zustimmungsprozess erst einmal in der Bank implementiert und etabliert ist, kann er auch auf alle zukünftigen Preisanpassungen angewendet werden.