Jetzt kaufen, später zahlen: Immer mehr Kunden und dementsprechend auch Händler fragen nach sogenannten „Buy Now, Pay Later“-Zahlungsmodellen. Wie sollen Banken darauf reagieren? Eine aktuelle Studie gibt wertvolle Einblicke:

Sowohl für Käufer als auch für Händler sind „Buy Now, Pay Later“- Zahlungsvereinbarungen äußerst attraktiv. Käufer profitieren von Einfachheit und Geschwindigkeit der Kreditgewährung sowie einer Erweiterung der finanziellen Möglichkeiten. Der Handel kann durch BNPL die Umsätze steigern, die Konvertierung erhöhen und wertvolle Kundendaten gewinnen.

Für Banken ist das Ganze nicht so eindeutig: Das Risiko eines solchen ungesicherten, gegebenenfalls vom Händler subventionierten Ratenkredits ist nicht zu vernachlässigen, zumal diese Finanzierungen Konsumenten in der Regel direkt am Point-of-Sale oder in der E-Commerce-Verkaufsstrecke sowohl zins- als auch gebührenfrei angeboten werden.

Daher befürchten viele Banken, dass Verbraucher dazu verleitet werden, einen BNPL-Kredit schnell und ohne langes Nachdenken in Anspruch zu nehmen – auch die Bonitätsprüfung geschieht bisweilen wegen der kleineren Beträge eher oberflächlich. Damit können Konsumenten, denen nur eine Debit- aber keine Kreditkarte angeboten werden kann, auf diesem Wege für Konsumgüter wie Kleidung, Elektronik oder Urlaube zu erheblichen Darlehenssummen gelangen. Die Befürchtung ist demnach durchaus begründet, dass überdurchschnittlich viele Rückzahlungen von BNPL-Kreditnehmern ausfallen könnten.

Die gerade genannten Risikofaktoren sind nicht von der Hand zu weisen, allerdings sollten Banken auch im Hinterkopf behalten, dass ein erheblicher Prozentsatz der BNPL-Nutzer solide Kreditnehmer mit überschaubarem Risiko sind.

Warum die Vorteile von BNPL überwiegen (können)

„Buy Now, Pay Later“ bedroht sowohl das normale Ratenkreditgeschäft als auch das Kreditkartengeschäft vieler Banken. Aus Sicht der Kunden sind BNPL-Kredite vorteilhafter als klassische Finanzierungsinstrumente: Sie sind in der Regel kostenlos, solange die erforderlichen Zahlungen geleistet werden, und bieten mehr finanzielle Flexibilität als Kreditkarten.

Der Handel ist sogar bereit Kreditgebern zwischen 3 und 5 Prozent (oder mehr) plus Transaktionsgebühr zu zahlen, nur um BNPL anbieten zu können. Das übersteigt die Kosten für Kreditkartenzahlungen eindeutig.

Daraus folgt: Das Modell „Buy Now, Pay Later“ ist mittlerweile zu beliebt, um es einfach zu ignorieren. Experten schätzen, dass die weltweiten Kreditvolumen in den nächsten Jahren im Bereich BNPL weiterhin stark wachsen werden. Tech-Giganten wie Amazon und Apple kooperieren zum Beispiel mit dem Finanztechnologieunternehmen Affirm und bieten diese Zahlungsart ihren Kunden erfolgreich an. In Deutschland kooperiert Amazon etwa mit Barclays.

Wie sollten Banken auf BNPL reagieren?

Den BNPL-Kunden verstehen

BNPL-Kreditnehmer sind so unterschiedlich wie ihre Finanzierungszwecke. Weder kann man sagen, dass sie übermäßig Kredit- und Liquiditätsprobleme haben, noch dass es sich um ein Angebot für wenig profitable Kundensegmente handelt.

Unsere Umfrage vom Juli 2021 beleuchtet BNPL-Kunden genauer. Befragt wurden US-Konsumenten mit einem Jahreshaushaltseinkommen von mehr als 25.000 Dollar und einer überproportionalen Repräsentanz von Jahreseinkommen von mehr als 150.000 Dollar. Das sind die wichtigsten Erkenntnisse:

- Zwei Drittel der Befragten, die BNPL nutzen, haben eine gute Kreditwürdigkeit.

- Die meisten BNPL-Nutzer (70 Prozent) sind berufstätig und haben im Vergleich zu Nicht-BNPL-Nutzern eher ein hohes Einkommen.

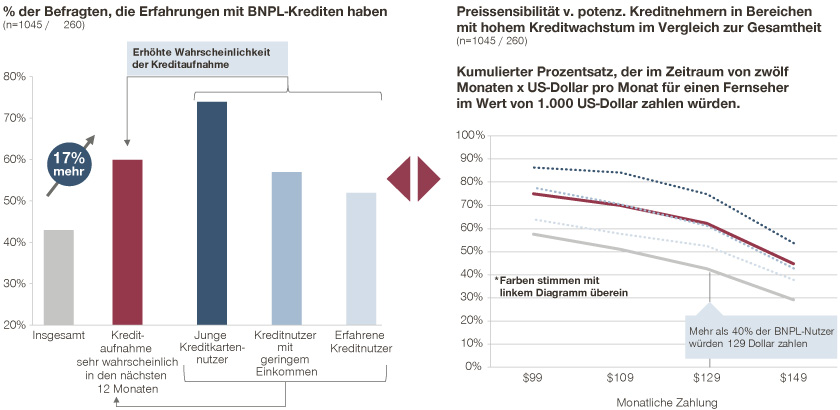

- Bei BNPL-Nutzern ist die Wahrscheinlichkeit, dass sie in den nächsten zwölf Monaten einen Kredit aufnehmen, um 17 Prozent höher als bei Nicht-BNPL-Nutzern.

- Der Zinssatz ist bei der Bewertung eines BNPL-Angebots für die Mehrheit (58 Prozent) der BNPL-Kunden nicht relevant. Kunden wären bereit den Gegenwert von 33 Prozent des effektiven Jahreszinses für einen Kauf zu zahlen.

Was bedeutet das?

Die Covid-19-Krise hat die Art und Weise verändert, wie Menschen Kredite aufnehmen. Anstatt eine Bankfiliale aufzusuchen, um einen Privatkredit abzuschließen, vereinbaren vor allem jüngere Verbraucher lieber einen Kredit am Point-of-Sale oder in der digitalen Abschlusstrecke. Das tun sie aber nicht, weil sie keine andere Möglichkeit haben, sondern weil „Buy Now, Pay Later“ schnell und bequem ist, ihnen mehr Flexibilität sowie verschiedene Optionen bietet. In immer mehr Online Stores erscheint BNPL zudem als alternative „Zahlungsmethode“ neben Kreditkarten, Paypal, Giropay etc.

Banken sollten die unterschiedliche Bereitschaft der BNPL-Nutzer zur Zahlung von Zinssätzen berücksichtigen. Unsere Untersuchung ergab eine hohe Zahlungsbereitschaft bei einigen Verbrauchern. Um den unterschiedlichen Preissensitivitäten Rechnung zu tragen, sollten Banken daher verschiedene Produktvarianten in Betracht ziehen.

So können sie die Zahlungsbedingungen mit verschieden Ratenvarianten variabel gestalten. Beispielswiese könnten sie preissensiblen Kunden vier zinslose Raten anbieten; für weniger preissensible Konsumenten dagegen die Möglichkeit, sechs oder zehn Raten mit Zinsaufschlägen zu vereinbaren. Auf diese Weise können Banken ihr BNPL-Produktangebot differenzieren und etwas für jeden Geldbeutel anbieten. Die folgende Grafik zeigt die wichtigsten Differenzierungsmerkmale:

Was sind entscheidende Kriterien?(hohe Wichtigkeit sowie hohe Wichtigkeit ohne die Bereitschaft, zusätzlich dafür zu bezahlen) |

|

Was sind Differenzierungsmerkmale?(welche Kriterien unterscheiden BNLP-Nutzer von dem Rest) |

|

Was ist unwichtig?(Kriterien mit mittlerer oder niedriger Relevanz) |

|

Wertschöpfung und Handelspartnerschaften

Um ihre „Buy Now, Pay Later“-Modelle optimal zu positionieren, sollten Banken einen wertorientierten Ansatz bei Preisgestaltung, Produktzusammenstellung und -entwicklung verfolgen.

Denn bei manchen Händlern beeinflusst das Angebot von BNPL-Finanzierungen die Umsätze und das Kundenkaufverhalten erheblich. In unserer Umfrage gaben mehr als 40 Prozent der BNPL-Nutzer an, dass sie über einen Zeitraum von zwölf Monaten 129 US-Dollar pro Monat für einen Fernseher im Wert von 1.000 US-Dollar zahlen würden. Dies bedeutet, dass Kunden weniger preissensibel sind, wenn sie die Möglichkeit haben, Waren und Dienstleistungen in Raten zu bezahlen. RBC Capital Markets schätzt, dass BNPL-Lösungen das Potenzial haben Konvertierungsraten im Einzelhandel um 20 bis 30 Prozent und den durchschnittlichen Einkaufswert um 30 bis 50 Prozent zu erhöhen.

Banken sollten daher einen ausdifferenzierten, analytischen Ansatz wählen, um den kommerziellen Wert ihrer BNPL-Angebote für Händler in den Vordergrund zu stellen. Anstelle einer einheitlichen Preisgestaltung für alle mit undurchsichtigen Rabatten ist eine klar strukturierte Preisgestaltung der bessere Ansatz. Diese kann sich an Handelsart, Produktmix und anderen handelsnahen Kriterien ausrichten. Wie wichtig die Berücksichtigung unterschiedlicher Preissensibilitäten ist, verdeutlicht die folgende Grafik:

Einige Händler sind möglicherweise bereit, einen Aufpreis für zusätzliche Bankservices zu zahlen, beispielsweise für Affiliate-Marketing, Awareness-Kampagnen sowie Prämien- oder Cashback-Treueprogramme. Indem sie solche Maßnahmen testen und verbessern, können Banken herausfinden, wie sie ihre „Buy Now, Pay Later“-Angebote für bestimmte Händlersegmente optimal ausgestalten und bepreisen. So können sie sich zum Beispiel auch für eine Partnerschaft mit dem Handel entscheiden, um gemeinsam BNPL-Produkte zu entwickeln.

Auf diese Weise können Banken jeder Größe in den BNPL-Bereich einsteigen. Durch die Nutzung von Drittleistungen – etwa Technologieplattformen, Entwicklern und KI-gestützte Versicherungsangebote – wird das schnelle und präzise Genehmigen von „Buy Now, Pay Later“-Krediten wie in einem Baukastensystem vereinfacht.

Die zwei wichtigsten Erfolgskriterien für Banken

Damit eine BNPL-Strategie erfolgreich ist, sind zwei Faktoren entscheidend: Erstens ist ein Genehmigungsprozess zu entwickeln, der für die Mehrheit der Kunden eines Händlers positiv ausgeht. Kaum ein Händler wird mit einer Bank zusammenarbeiten, die ständig die BNPL-Kredite seiner Kundschaft ablehnt. Hier sind Banken im Vorteil, die bereits umfangreiche Daten aus Ratenkreditgeschäften haben und die Risikoeinschätzungen in diesem Bereich in Richtung BNPL transferieren können.

Das zweite Erfolgskriterium sind langjährige und belastbare Beziehungen zum Handel. Eine Bank, die bereits mit Händlern auf dem Gebiet der Zahlungsabwicklung, Kreditvergabe, Cash Management und anderen Bankdienstleistungen erfolgreich zusammenarbeitet, ist gut positioniert, den Handel auch für ihr „Buy Now, Pay Later“-Angebot zu gewinnen.

Wenden Sie sich an unsere Experten, um mehr darüber zu erfahren, wie Sie BNPL-Modelle erfolgreich nutzen!