Kunden legen Wert auf Beratung – und „digital“ spielt dabei eine immer größere Rolle. Das ergab die im Frühjahr 2022 von Simon-Kucher & Partners durchgeführte Studie zum Thema Wertpapierberatung. Wo genau stehen Kunden bei den Themen Beratung beziehungsweise Unterstützung bei der Auswahl von Wertpapieren? Und wie treffen sie die Entscheidung für bestimmte Wertpapiere? Wir fassen die Studienergebnisse zusammen.

Durch die COVID-19-Pandemie, das zumindest bis dato anhaltende Niedrigzinsumfeld sowie neue Low- und Zero Cost-Anbieter hat das Wertpapiergeschäft in den vergangenen zwei Jahren stark an Bedeutung gewonnen. Doch auch Kundenbedürfnisse und Ansprüche an das Wertpapiergeschäft haben sich verändert.

Genau diese Aspekte hat Simon-Kucher im Rahmen einer breit angelegten Studie, durchgeführt im Februar und März 2022, genauer in den Blick genommen. Die Ergebnisse unterstreichen: Hybride Beratungsmodelle bilden die Zukunft der Retail-Wertpapierberatung.

Analog bis digital: Beratung unter Kunden nach wie vor hoch im Kurs

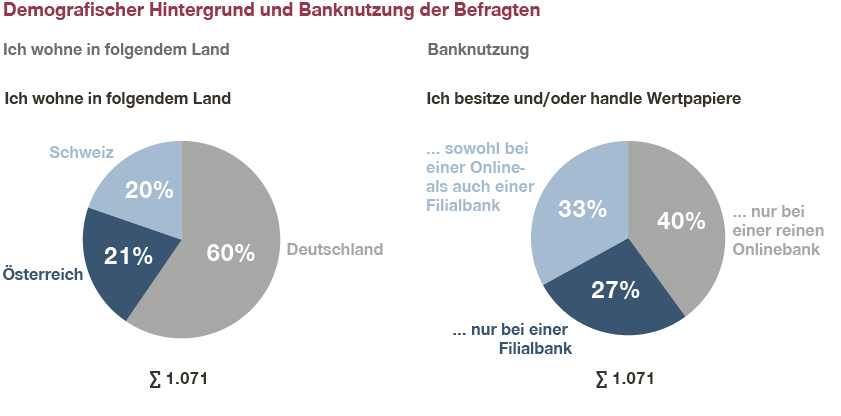

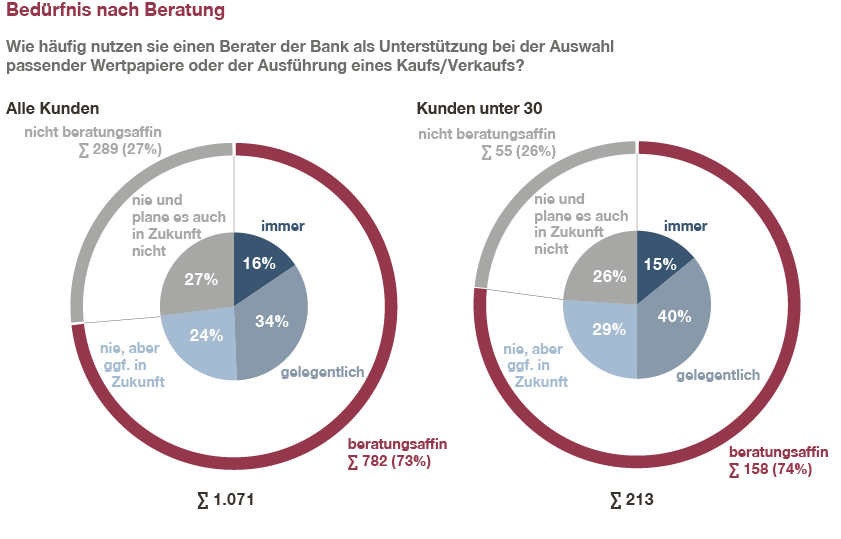

Von den 1.071 befragten Konsumenten aus Deutschland, Österreich und der Schweiz, die aktuell Wertpapiere besitzen bzw. handeln, zeigt sich mehr als die Hälfte beratungsaffin. Während 26 angaben, noch nie Wertpapierberatung beansprucht zu haben und dies auch zukünftig nicht zu planen, machen 49 Prozent der Befragten bei der Zusammenstellung ihres Wertpapier-Portfolios gelegentlich oder sogar konstant Gebrauch vom Beratungsservice.

Weitere 24 Prozent gaben an, dass sie zwar noch nie Wertpapierberatung in Anspruch genommen haben, dies aber zukünftig in Erwägung ziehen würden. Mit 29 Prozent betrifft das vor allem Anleger unter 30 Jahren. Damit besteht besonders großes Potenzial für Banken, durch ein attraktives Einstiegsangebot in der Beratung auch diese vermeintlich rein digitale Zielgruppe zu gewinnen.

Unterstützung von Wertpapier-Kunden: Lücken im Beratungsservice

Gleichzeitig decken die Ergebnisse Verbesserungspotenzial im Hinblick auf den allgemeinen Beratungsservice auf und betonen die Notwendigkeit des Einsatzes digitaler Tools:

Mehr Proaktivität

Ein Problem ist die sogenannte „Advice Gap“. 65 Prozent der beratungsaffinen Kunden wünschen sich von ihrem Finanzdienstleister eine proaktive Wertpapierberatung. Aufgrund der mangelnden Skalierbarkeit von „Face-to-Face-Beratung“ wird dieser Service jedoch heute im Retail-Bereich kaum angeboten.

Digitalisierung stellt hier das Schlüsselwort dar. Portfolios müssen zentral überwacht werden. Anlagevorschläge sollten Kunden auf Basis ihres individuellen Risikoprofils bzw. auf Basis ihrer individuellen Anlageziele automatisiert über die App oder das Online-Banking zugespielt werden.Idealerweise enthalten die Anlagevorschläge auch konkrete Empfehlungen zum Kauf und Verkauf bestimmter Wertpapiere, damit der Kunde direkt und im Optimalfall ohne weitere Abstimmungsschleife mit dem Berater handeln kann.

Mehr Benutzerfreundlichkeit und intuitive Oberflächen

Viele Großbanken und größere Privatbanken haben die Chancen der digitalisierten Wertpapier-Beratung bereits erkannt und arbeiten an entsprechenden Lösungen. Nichtsdestotrotz bemängeln 49 Prozent der beratungsaffinen Kunden die digitale User Experience ihrer Wertpapierberatung.

Hier weisen „Robo Advisors“ Finanzinstituten den Weg: Einfache Bedienbarkeit, intuitive Oberflächen und die Vermittlung des Gefühls von Individualisierbarkeit – die Stärken der Robos sind die Schwächen der Banken.

Mehr digitale Tipps

Auch wenn nicht alle Befragten konkrete Anlageberatung in Anspruch nehmen möchten, so besteht dennoch der Wunsch nach „digitaler Führung“. Von den Kunden, die angaben, nie Beratung beanspruchen zu wollen, wünschen sich nichtsdestotrotz 54 Prozent, dass sie online konkrete Investment-Tipps erhalten.

Doch auch hier können Banken Fehler machen: 50 Prozent der beratungsaffinen Kunden gaben an, aufgrund einer zu großen Auswahl bei Anlageentscheidungen zu zögern.Dieses als „Paradox of Choice“ bekannte Phänomen führt dazu, dass Kunden bei hoher wahrgenommener Entscheidungskomplexität letztlich gar keine Entscheidung treffen. Eine smarte, algorithmusbasierte Vorauswahl seitens Banken und Broker ist damit unerlässlich.

Mehr Nachvollziehbarkeit und Individualisierung der Empfehlungen

Weiterhin wünschen sich 62 Prozent der befragten Wertpapier-Kunden eine bessere Nachvollziehbarkeit der Anlageempfehlungen und 53 Prozent ein besseres Eingehen auf kundenindividuelle Präferenzen. Das zeigt: Beratungsprogramme von Banken sind für Kunden oftmals eine Art „Black Box“.

Kunden möchten verstehen, was sie tun, und sich verstärkt mit ihren Investments identifizieren können. Diese Entwicklung wird durch die Aussage bekräftigt, dass bei 70 Prozent der Kunden, die in ETFs und/oder Fonds anlegen, die Kaufentscheidung vom Thema abhängt (Technologie, grüne Energie, Gesundheit etc.), in das ein Fonds oder ETF investiert. Der Aspekt „Thema“ steht damit noch vor Region oder Assetklasse.

Kundennähe durch Digitalisierung: Einsatz hybrider Beratungsmodelle

Die Lösung zur Vereinigung von Proaktivität, intuitiven Oberflächen, einfacher Bedienbarkeit, digitalen Tipps, Nachvollziehbarkeit und Individualisierbarkeit stellt die sogenannte „hybride Beratung“ dar. Dabei wird der bestehende Beratungsprozess so digitalisiert, dass Kunden diesen theoretisch komplett eigenständig und ohne Unterstützung eines persönlichen Beraters online durchlaufen können

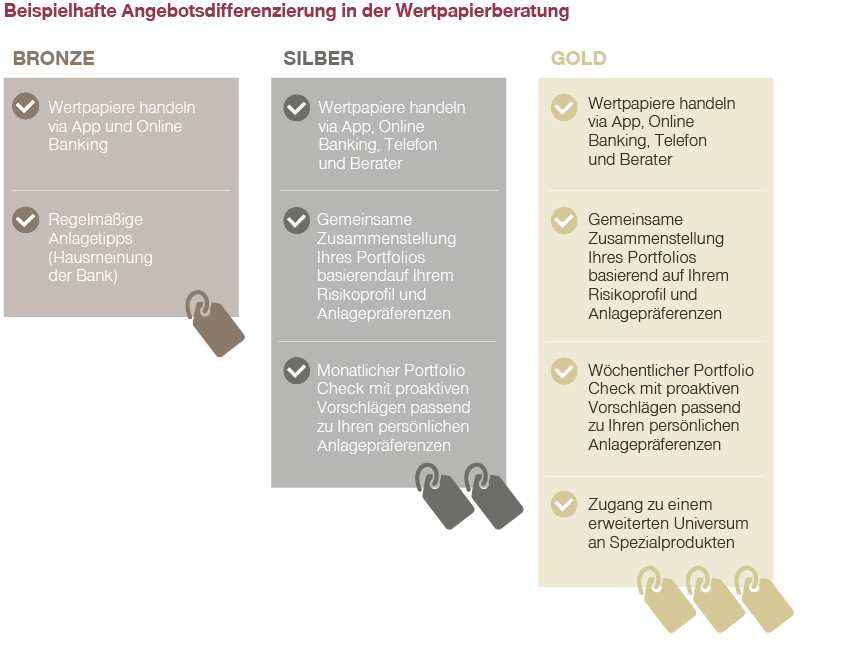

45 Prozent der beratungsaffinen Kunden und 64 Prozent der weniger beratungsaffinen Kunden wünschen sich ebenjene hybride Ansätze, bei denen bestehende Beratungsprozesse in einem kundenfreundlichen Front-End digitalisiert werden und kanalübergreifend einsetzbar sind.

Zahlungsbereitschaft abgreifen: Erfolgsfaktoren für die Monetarisierung von Beratung

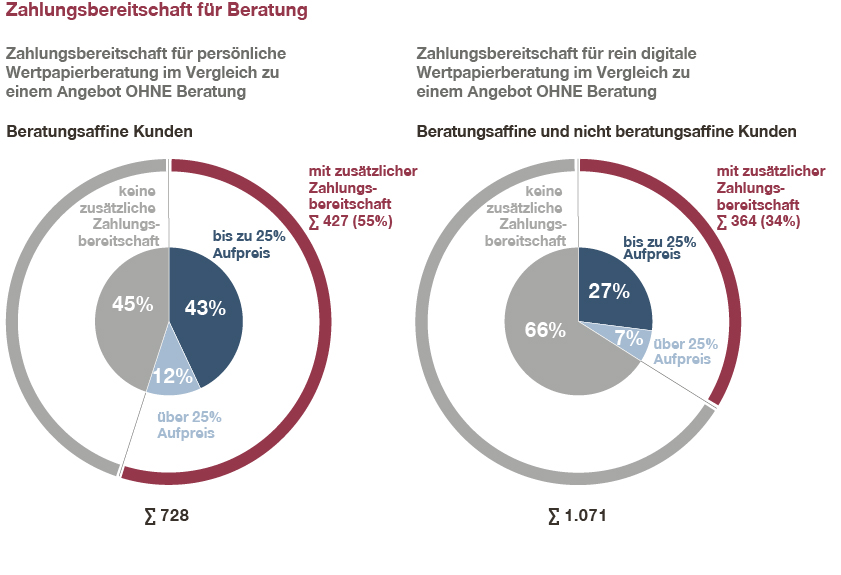

Der Wunsch nach (digitaler) Beratung spiegelt sich auch in der Zahlungsbereitschaft wider. Während 34 der Kunden dazu bereit wären, rein für den Wert der digitalen Beratung einen Aufpreis zu zahlen, würden sogar 55 rein für den Wert der persönlichen Beratung mehr Geld entrichten. In den meisten Fällen liegt der Aufpreis bei bis zu 25 über dem Preis ohne Beratung. Eine intelligente Paketierung und Differenzierung sowie smarte Preisstrukturen sind daher zentral, um die unterschiedlichen Zahlungsbereitschaften erfolgreich abzugreifen.

Auch bei der Auswahl von ETFs und Fonds sind Kunden zunehmend preissensitiv. Hierzu wurden nur jene Kunden befragt, die laut eigenen Angaben bereits Erfahrungen mit ETFs und/oder Fonds bzw. ETF- und/oder Fondssparplänen besitzen.

Dabei zeigen sich Kosten als wichtigstes Kaufkriterium: 82 der Befragten sehen die laufenden Kosten und 79 die Ordergebühren als entscheidungsrelevantes Kriterium bei der Auswahl von ETFs und Fonds. Die laufenden Fondskosten stehen zudem regulatorisch unter Druck. Eine Verlagerung hin zu wiederkehrenden, visiblen Gebühren wird für Banken notwendig sein, um die Preiswahrnehmung zu verbessern und gleichzeitig Erträge zu sichern.

Hybride Beratungsmodelle: Gefahr für Berater?

Hybride Beratungsmodelle bieten Banken die Chance, den Wunsch nach Proaktivität, Individualisierbarkeit und Nachvollziehbarkeit auch in der Masse des Retail-Geschäfts effizient abzubilden.

Doch sind sie womöglich eine Gefahr für den traditionellen Berater? Unsere Umfrage zeigt, dass die Hälfte der beratungsaffinen Kunden auch einen voll digitalisierten Beratungsprozess noch gemeinsam mit ihrem Berater durchlaufen wollen würden. Dabei schafft eine gewisse Konsistenz offenbar Vertrauen: 59 wünschen sich, hierbei immer vom selben Berater unterstützt zu werden. 41 Prozent können sich hingegen vorstellen, dass der Berater regelmäßig wechselt.

53 Prozent der Befragten erwarten durchgehend verfügbare Unterstützung per Telefon. Nur knapp ein Drittel der Befragten würde sich mit einer Unterstützung per Avatar oder Chatbot zufriedengeben.

Der Berater hat also auch künftig noch seinen Platz im Banking, nur mit veränderter Rolle: In der hybriden Beratungswelt beschäftigt sich der Berater immer weniger mit der individuellen Lösungssuche, sondern sichert zunehmend Entscheidungen ab und beseitigt mögliche Bedenken. Die durch die Zentralisierung der Anlagevorschläge frei gewordene Zeit im Beratungsgespräch kann somit vermehrt für den Vertrieb genutzt werden.

Unsere Projekterfahrung zeigt, dass Berater dadurch mehr als doppelt so viel Zeit in die Analyse weiterer Kundenbedürfnisse sowie das Cross-Selling investieren. Damit wird bei traditionellen Banken Kundennähe mittels Digitalisierung geschaffen.

Fazit:Mehrwert schaffen durch hybride Beratung im Wertpapiergeschäft

Zusammengefasst können wir also vier zentrale Bedürfnisse identifizieren, die von Kunden bei der Wertpapierberatung gewünscht, von Banken und Brokern aber bisher nur in begrenztem Ausmaß befriedigt werden:

- Mehr Proaktivität bei der Beratung

- Intuitive Oberflächen und einfache Bedienbarkeit

- Einfache, digitale Tipps

- Nachvollziehbarkeit und Individualisierung

Hybride Beratungsmodelle, die digital gestützt und kanalübergreifend einsatzfähig sind, ermöglichen es klassischen Filialbanken, diesen Bedürfnissen in der breiten Masse des Retail-Geschäfts nachzukommen. Zudem ermöglichen sie es reinen Onlinebanken, einen relevanten Mehrwert für ihre Kunden anzubieten.

Durch kontinuierliche Anlageempfehlungen bieten hybride Beratungsmodelle zusätzlich einen wiederkehrenden Mehrwert, der die Einführung expliziter, regelmäßiger Gebühren rechtfertigt. So können die stark unter Druck geratenen Transaktionsgebühren sowie Bestandsprovisionen kompensiert werden.

Hybride Beratung trägt damit maßgeblich dazu bei, dass Retail-Banken Wertpapierberatung auch nachhaltig profitabel anbieten können und damit das Aufklaffen einer „Beratungslücke“ vermieden wird.