In der dritten Ausgabe unserer External-Asset-Management (EAM) -Marktstudie haben wir das Schweizer EAM-Geschäft und verschiedene Marktdynamiken beleuchtet. Wir stellen Best Practices vor und geben Einblicke in zukünftige Wachstumstrends.

Für unsere EAM-Marktstudie haben wir acht namhafte Schweizer Banken befragt. Hierbei haben wir uns auf fünf Schlüsseldimensionen konzentriert, die jeweils verschiedene Aspekte des Geschäfts abdecken: Key Performance Indicators (KPIs), Produktlandschaft, Wettbewerbsvorteile, Preisstrukturen sowie das Kundenprofitabilitätsmanagement. Hier finden Sie eine Zusammenfassung der wichtigsten Erkenntnisse und Trends, auf die Sie in der EAM-Geschäftswelt achten sollten.

Auf einen Blick

- Einige wenige Akteure dominieren den Schweizer und den globalen EAM-Markt.

- Die wichtigsten Werttreiber sind derzeit Depotleistungen, erfahrene Front-Office-Mitarbeiter und eine flexible Preisgestaltung.

- Zukünftig werden benutzerfreundliche und leistungsstarke digitale Plattformen und hochqualifiziertes Front-Office-Personal die wichtigsten Werttreiber sein.

- Banken haben in der Regel eine bestimmte Unternehmensgröße, ab der sie beginnen, ihr Produkt- und Dienstleistungsangebot zu strukturieren.

- Der Schweizer EAM-Markt tendiert zunehmend dazu, keine Preismodelle mit Retrozessionen mehr anzubieten.

- Die größten Banken verwenden Tools zur Unterstützung bei der individuellen Preissetzung und führen regelmäßig Rentabilitätsprüfungen und Korrekturen von schlecht bepreisten Kunden-Beziehungen durch.

Drei wichtige KPIs zur Messung des Geschäftserfolgs

Vermögensvolumen

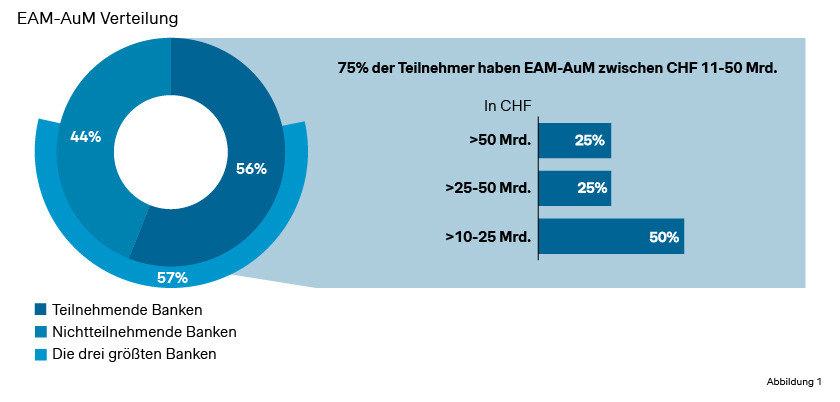

Drei Banken kontrollieren rund 60 Prozent des Schweizer Marktes, was etwa einem Vermögenswert (AuM) von 350 Milliarden CHF entspricht. Darüber hinaus zeigt unsere Studie, dass die Bedeutung des EAM-Geschäfts von Bank zu Bank variiert. Nicht nur in Bezug auf die EAM-Assets, sondern auch im Verhältnis zum gesamten Bankgeschäft.

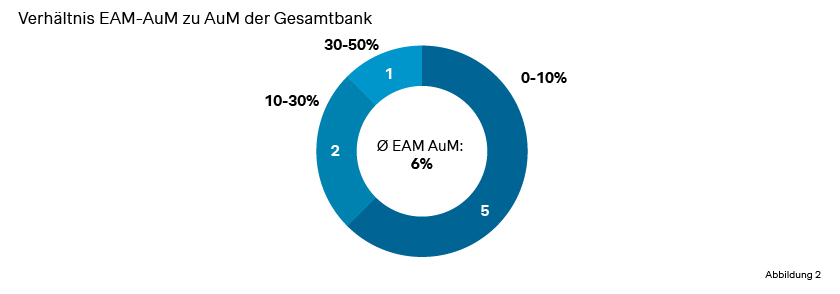

Für rund 60 Prozent der Teilnehmer macht das EAM-Geschäft nur einen geringen Anteil ihres Gesamtgeschäfts aus (mit einem geringen EAM-AuM-Verhältnis von 0-10 Prozent). Hingegen liegt die Bank mit der höchsten EAM-AuM-Quote bei über 50 Prozent.

Was bedeutet das?

Während einige Banken das EAM-Geschäft mit Vorbehalten managen, und es teilweise sogar als Bedrohung für ihr traditionelles Geschäftsmodell sehen, blicken viele Banken den Chancen des EAM-Geschäfts positiv gegenüber. Diese Banken sehen im EAM-Geschäft nicht nur eine lukrative Einnahmequelle, sondern auch ein attraktives und dynamisches Geschäftsfeld zur Diversifizierung ihres Dienstleistungsangebots und ihrer Kundenbasis.

Return on Assets (RoA)

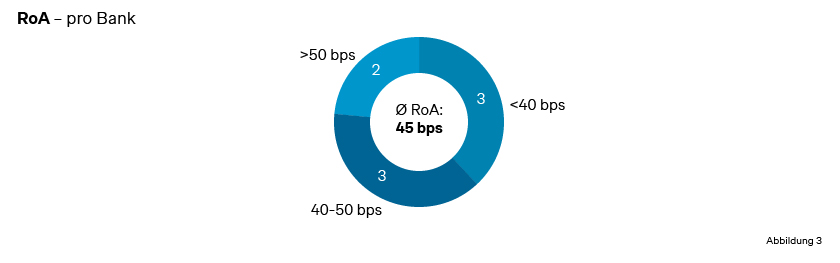

Banken erzielen im Durchschnitt einen RoA von 45 Basispunkten. Der RoA variiert stark zwischen den verschiedenen Marktteilnehmern. Während drei Banken einen RoA unter 40 Basispunkten aufweisen, liegt er bei zwei Marktteilnehmern über 50 Basispunkten.

Was bedeutet das?

Banken mit geringen Margen sollten über weitere Maßnahmen zur Ertragssteigerung nachdenken. Ein Ansatz besteht darin, das Angebot durch die Bündelung von Services neu zu gestalten. Dadurch können sie besser monetarisiert werden. Denn: Aktuell werden zusätzliche Services noch kostenlos oder mit erheblichen Rabatten angeboten. Darüber hinaus sollten Banken die Rentabilität jedes einzelnen EAM jährlich prüfen und die Preisgestaltung überdenken, wenn die Rentabilität als zu niedrig oder unzureichend erachtet wird. Letztlich müssen die steigenden Betriebskosten der Banken an Kunden weitergegeben werden. So haben einige Banken beispielsweise bereits damit begonnen, Zuschläge für arbeitsintensive und risikoreiche EAM-Services zu erheben, um die im Laufe der Jahre erheblich gestiegenen regulatorischen und Compliance-Anforderungen auszugleichen.

Anzahl Kunden und AuM pro Berater

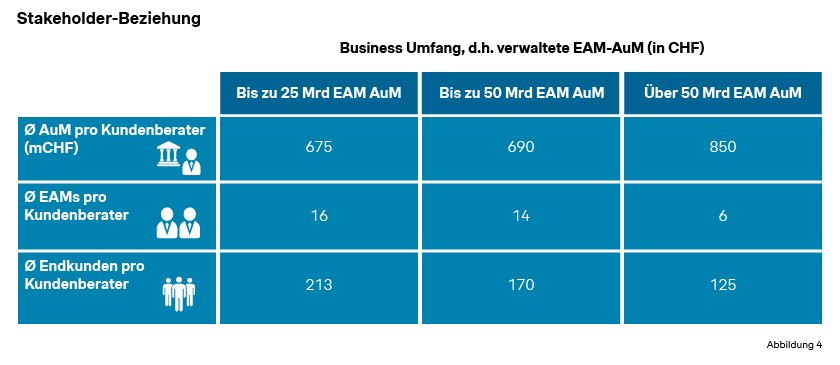

Die Kundenberater der Banken mit einem AuM bis zu 25 Milliarden CHF verwalten im Durchschnitt 675 Millionen CHF. Jeder Kundenberater betreut dabei durchschnittlich 16 EAMs und 213 Endkunden. Interessant ist, dass sowohl die Anzahl der EAMs als auch die Anzahl der betreuten Endkunden pro Kundenberater mit zunehmender Größe der Bank abnimmt, während die pro Kundenberater verwalteten AuMs zunehmen. Diese Entwicklung zeigt, dass größere Banken auch größere EAMs bzw. deutlich größere Endkunden bedienen.

Was bedeutet das?

Die durchschnittliche Anzahl der EAMs und Endkunden pro Kundenberater dürfte sich in Zukunft deutlich verändern, da durch eine effizientere Betreuung kleinerer EAM-Beziehungen Kosteneinsparungen erzielt werden können. Viele Banken setzen zunehmend auf digitale Self-Service-Lösungen für EAMs mit geringem Vermögensvolumen, anstatt teure Kundenberater einzusetzen. Banken sollten die Skalierbarkeit ihres Geschäfts weiter untersuchen und Strategien für eine effiziente Betreuung ihrer EAMs und Endkunden heute und in Zukunft in Erwägung ziehen.

Bereitstellung des geeigneten Servicelevels und des passenden Vertriebskanals

Unsere Studie hat einen Schwellenwert identifiziert, ab dem die Marktteilnehmer beginnen, ihre Angebote zu strukturieren. Banken mit weniger als 25 Mrd. CHF an verwalteten Vermögen verfolgen einen "All-you-can-eat"-Ansatz, d.h. sie bieten ihren EAM-Kunden die gesamte Produktpalette an. Im Gegensatz dazu verfolgen Banken mit Assets über 25 Mrd. CHF einen strukturierteren Ansatz. Sie bieten je nach individuellem EAM-Business Case Zugang zu verschiedenen Services.

Die größte Herausforderung für die Banken besteht darin, den richtigen EAMs das richtige Angebot zu unterbreiten und zu vermeiden, dass sie ihre High-End-Services für unprofitable Beziehungen anbieten. Der ideale Ansatz besteht daher darin, kleinen und wenig profitablen Kunden einen digitalen Service anzubieten. In der Zwischenzeit wird profitableren Kunden oder Kunden mit hohem Entwicklungspotenzial ein personalisierter Service mit den Expertenteams der Bank angeboten.

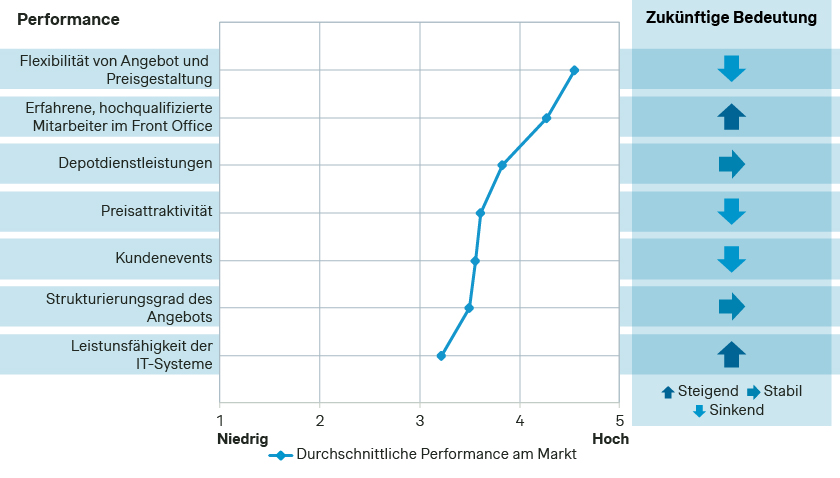

Die wichtigsten Werttreiber der Branche: Erstklassige Services und eine leistungsfähige digitale Plattform

Bei den Werttreibern konnten wir drei wichtige Schlüsselfaktoren identifizieren: gute Depotdienstleistungen, eine flexible Angebots- und Preisgestaltung sowie erfahrene, hochqualifizierte Front-Office-Mitarbeiter. Die Befragten sind sich einig, dass eine benutzerfreundliche und leistungsfähige digitale Plattform in Kombination mit erfahrenen Front-Office-Mitarbeitenden entscheidende Erfolgsfaktoren für die Zukunft sein werden.

EAMs verlangen Zugang zu sofort einsetzbaren IT-Lösungen (z.B. leistungsfähige Datenspeicherung, Schnittstellen zu ihrem Portfolio-Management-System (PMS) und moderne Reporting-Lösungen). Das Angebot qualitativ hochwertiger Depotleistungen in Verbindung mit leistungsfähigen digitalen Plattformen ist bereits heute entscheidend, um zum einen den eigenen Kundenstamm zu halten und zum anderen um neue Kunden zu gewinnen. Während große Banken bereits über leistungsstarke Plattformen verfügen, sollten kleinere Anbieter, die noch Nachholbedarf haben, unbedingt die nötigen Investitionen tätigen, um mögliche Leistungslücken zu schließen.

Flexibilität bleibt im EAM-Geschäft von entscheidender Bedeutung, insbesondere wegen der Individualität, die das B2B-Geschäft erfordert. Größere Banken werden aufgrund ihrer Standardisierungsprozesse wahrscheinlich an Grenzen stoßen, ihr Angebot und ihre Preise anzupassen, während kleinere Banken eher in der Lage sind, Individualisierungen vorzunehmen. Es gilt hier, die richtige Balance zwischen Flexibilität und Standardisierung zu finden.

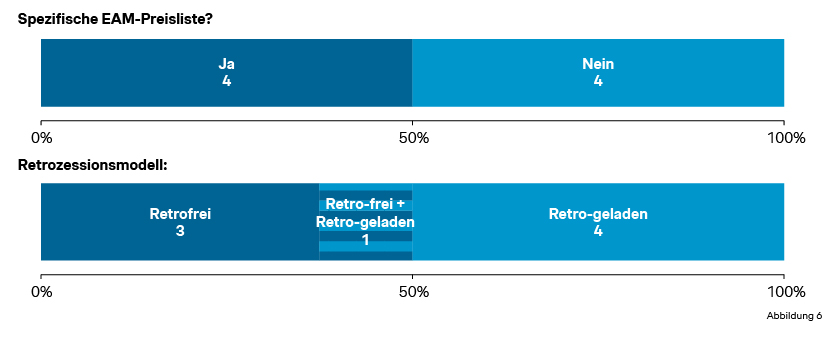

Tendenz zu retrozessionsfreien Preismodellen

Auf dem Schweizer EAM-Markt besteht eine hohe Diskrepanz zwischen Listenpreisen und den von den Endkunden tatsächlich bezahlten Preisen. Da Preisverhandlungen im EAM-Markt üblich sind und externe Vermögensverwalter in der Regel wettbewerbsfähige und kosteneffiziente Lösungen für ihre Kunden anstreben, wird der Listenpreis bei Preisverhandlungen im besten Fall als Referenzwert verwendet. Der jeweilige Listenpreis dient den Banken bei den Verhandlungen zwar als Referenz, die Preise werden jedoch weitgehend auf die spezifischen Anforderungen zugeschnitten und angepasst.

Die Hälfte der Studienteilnehmer hat keine spezielle EAM-Preisliste und orientiert sich bei der Preisgestaltung stattdessen an ihrem Private-Banking Geschäft. Darüber hinaus bietet mehr als ein Drittel der Teilnehmer proaktiv ein retrozessionsfreies Modell für EAMs an, während die Hälfte der Banken immer noch Retrozessionen in ihre offizielle Preismodelle einbezieht. Erwähnenswert ist, dass es auch ein Hybridmodell gibt, das beides kombiniert.

Zur Unterstützung und Beratung der Kundenberater während des Verhandlungs- und Preisfindungsprozesses setzen die führenden Banken ein Tool ein, das mit Hilfe modernster Technologie die einzelnen Business Cases bewertet und die Auswirkungen potenzieller Rabatte transparent macht.

Was bedeutet das?

Aufgrund ihrer zahlreichen Vorteile besteht eine wachsende Nachfrage nach retro-freien Preismodellen (siehe auch: Zukunftstrends im EAM-Markt - Retro-Free-Modell). Banken, die dieses Modell noch nicht eingeführt haben, sollten die Vor- und Nachteile sorgfältig abwägen, ob es sich lohnt, sich diesem wachsenden Branchentrend anzuschließen.

Da Preise häufig Gegenstand von Verhandlungen sind, empfiehlt es sich, den Kundenberatern interne Pricing-Richtlinien als Orientierungshilfe zur Verfügung zu stellen. Diese Richtlinien bieten einen wertvollen Rahmen für effektive Kundenverhandlungen und stellen sicher, dass die Gespräche transparent und auf die Ziele der Bank ausgerichtet sind. Dieser strukturierte Ansatz optimiert nicht nur die Interaktion mit dem Kunden, sondern fördert auch die einheitliche Vorgehensweise während des gesamten Preisverhandlungsprozesses.

Laufende Überprüfung der Kundenrentabilität zur Zielerreichung

Die meisten Befragten beobachten die Performance ihrer EAMs kontinuierlich. Allerdings verfügen nur wenige von ihnen über ein regelmäßiges strukturiertes Verfahren zur Überprüfung der Rentabilität oder ein automatisiertes Tool zur Unterstützung. Eine bewährte Praxis im Markt sind Preisüberprüfungs-Tools, die einzelne EAM-Business Cases überwachen und Preise und Konditionen laufend überprüfen, um die gesetzten Rentabilitätsziele zu erreichen.

Sowohl die Überwachung der einzelnen EAM-Geschäfte als auch die Überprüfung der Preise und Konditionen sind entscheidend, um die Rentabilität sicherzustellen und Umsatzziele zu erreichen. Wir empfehlen, dies jährlich zu tun und die Einführung eines Re-Pricing-Tools zu erwägen, falls ein solches noch nicht im Einsatz ist.

Zukünftige Trends auf dem EAM-Markt

Neben den oben genannten Best Practices im aktuellen Marktumfeld müssen Banken auch auf folgende Trends achten.

Retro-Free-Modell: Das Retro-Free-Modell erfreut sich im Schweizer EAM-Markt zunehmender Beliebtheit, da es zahlreiche Vorteile bietet, wie z.B. eine höhere Kostentransparenz und einen geringeren operativen Aufwand. Dieses Modell ermöglicht auch eine bessere Ausrichtung an die Best Practices und die Marktnachfrage sowie an verschiedene regulatorische Anforderungen. Während die aktuellen Schweizer Vorschriften die Retrozession im EAM-Markt (noch) nicht verbieten, ist sie in anderen Ländern bereits gesetzlich untersagt worden. Das Angebot eines Modells ohne Retrozessionen trägt nicht nur dazu bei, die Banken auf die aktuellen und zukünftigen regulatorischen Anforderungen vorzubereiten, sondern zeigt auch ihr Engagement für verantwortungsvolle Geschäftspraktiken.

Steigende Kosten durch Regulierung und Compliance: Regulatorische Änderungen zur Erhöhung der Markttransparenz werden das EAM-Geschäft zukünftig stärker beeinflussen. Neben Retrozessionen könnten beispielsweise nachhaltigkeitsbezogene Offenlegungspflichten auf das Geschäft zukommen. Diese zielen darauf ab, Anlegern und anderen Stakeholdern Transparenz über Nachhaltigkeitsaspekte von Finanzprodukten zu verschaffen. Davon ist auch das EAM-Geschäft nicht ausgeschlossen. Diese erhöhten regulatorischen Anforderungen und die Forderung nach Transparenz gegenüber der Aufsichtsbehörde und den verschiedenen Stakeholdern werden sich zunehmend auf das Management der Banken auswirken. Um ihre Margen zu erhalten, werden die Banken einen Teil dieser Verwaltungskosten an ihre Kunden weitergeben müssen.

Digitalisierung: Es wird erwartet, dass das EAM-Geschäft weiterhin stark von digitalen Technologien beeinflusst wird.

Es wird immer wichtiger, über eine benutzerfreundliche, leistungsfähige digitale Plattform mit vielfältigen Schnittstellen zu verfügen, um die EAMs und deren Bedürfnisse optimal zu adressieren. Die Digitalisierung ist ein wichtiger Differenzierungsfaktor, und nur Banken, die sich strategisch mit dem technologischen Fortschritt auseinandersetzen, sind für die Zukunft gut aufgestellt.

Zeit zu handeln

Die EAM-Branche befindet sich im Wandel. Unsere Studie konzentriert sich zwar auf den Schweizer Markt, aber unsere Erkenntnisse werden auch für andere Regionen und Länder von großem Nutzen sein.

Banken müssen sich bereits heute mit den bevorstehenden regulatorischen Veränderungen auseinandersetzen! Diese werden das EAM-Geschäftsmodell stark beeinflussen, eine höhere Transparenz verlangen und damit einen erheblichen Arbeitsaufwand verursachen. Darüber hinaus werden die Digitalisierung und der Eintritt neuer Wettbewerber die Marktentwicklungen prägen.

Wir bei Simon-Kucher sind Experten für nachhaltiges Wachstum. Unser Team von Experten hat jahrzehntelange Erfahrung darin, Kunden dabei zu unterstützen, ihre Umsatz- und Gewinnmargen zu sichern und sich erfolgreich an veränderte Marktbedingungen anzupassen.

Wenn Sie mehr über unsere EAM-Marktstudie erfahren möchten, kontaktieren Sie uns noch heute!