Die neue Frühstart-Rente spült über 1 Mrd. € jährlich in den Wertpapier-Markt für Kinderdepots. Wie können Regionalbanken diese Chance nutzen, um nicht nur junge Sparer, sondern ganze Familien langfristig an sich zu binden und nachhaltig hohe Erträge zu realisieren? Unsere Experten decken in diesem Artikel die entscheidenden strategischen Erfolgsfaktoren auf.

Ab 2026 soll jedes Schulkind in Deutschland im Alter von sechs bis siebzehn Jahren mit zehn Euro pro Monat vom deutschen Staat gefördert werden. Mit dieser sogenannten „Frühstart-Rente“ soll die neue Generation, aktuell betroffen sind rund 9,5 Millionen Minderjährige, frühzeitig für das Alter vorsorgen und an das Sparen über die Kapitalmärkte herangeführt werden.

In kürzester Zeit werden also Millionen neuer Depots entstehen – eine zu erwartende Marktdynamik, die enorme Chancen birgt. Für Institute, insbesondere Regionalbanken, entsteht die Chance, nicht nur junge Erwachsene, sondern ganze Familien frühzeitig an das Thema Wertpapiere heranzuführen, Finanzbildung zu fördern und vertrauensvolle Kundenbeziehungen aufzubauen. Wer diese Beziehung klug entwickelt, schafft frühzeitig die so wichtige Grundlage für eine lebensphasenbegleitende Betreuung. Dies ist damit die Chance, kurzfristig in einem staatlich geförderten Milliardenmarkt Fuß zu fassen und langfristig stabile Erträge sowie vertrauensvolle Kundenbeziehungen aufzubauen.

Diese Summe verdeutlicht die Dimension des Programms – entscheidend ist jedoch, wie Institute diese frühe Bindung langfristig in stabile Kundenbeziehungen übersetzen. Klar ist: Die Vorreiter einer gelungenen und vertrauensvollen Umsetzung der Frühstart-Rente werden die Kunden und auch die Erträge bei einem passenden Umgang langfristig für sich behalten.

Die zentrale Frage, die sich jedes Institut jetzt stellen muss, lautet daher:

Sind Sie mit Ihren heutigen Vertriebsstrukturen und Ihren Produktangeboten passend positioniert, um diese Chance zu nutzen und sich einen Anteil des hier entstehenden Potenzials zu sichern?

In diesem Artikel erfahren Sie mehr über die Erfolgsfaktoren, mit denen Sie Ihr Institut strategisch passgenau positionieren und zugleich kurzfristige Ertragspotenziale realisieren.

Langfristige strategische und kundenorientierte Aufstellung im Wertpapiergeschäft

Der eigentliche Wert dieser Initiative liegt nicht nur in den jährlichen staatlichen Einzahlungen, sondern vor allem in den langfristigen Chancen, die sich für Banken, insbesondere Regionalbanken, im Wertpapiergeschäft eröffnen. Wer es schafft, Kinder- und Jugenddepots nahtlos in die Erwachsenenwelt zu überführen, legt den Grundstein für jahrzehntelange Erträge.

Gerade im jungen Erwachsenenalter ist die Herausforderung für viele Regionalbanken in den letzten Jahren durch das dynamische Marktumfeld und aggressive Wettbewerber drastisch gestiegen. Getrieben von günstigen Gebühren, einfacher Bedienung und der hohen Markenattraktivität digitaler Angebote tendieren viele junge Kunden zu Neobrokern oder Direktbanken. Um dieses „Einfallstor“ für den Wettbewerb zu schließen, muss der Übergang ins Erwachsenenangebot früh geplant, reibungslos und vertrauensvoll gestaltet und mit echtem Mehrwert aufgeladen werden.

Drei zentrale Erfolgsfaktoren für die richtige strategische Positionierung:

- Attraktives Jugendkonzept:

Entwicklung eines bedarfsgerechten Angebots für junge Kunden, das moderne, intuitive Banking-Apps (auch in Apps von Regionalbanken über integrierte Analytic-Features, Gamification o. Ä. umsetzbar), Finanzbildungsinhalte und ein klares Anlageuniversum kombiniert. Ziel ist es, eine emotionale und vertrauensvolle Bindung frühzeitig aufzubauen und bereits vor Erreichen der Volljährigkeit die Bank als ihren primären Finanzpartner beim Vermögensaufbau zu etablieren. - Nahtlose Übergänge ins Erwachsenenangebot:

Der Übergang ins Erwachsenendepot sollte Teil einer klaren und kundenzentrierten Angebotslogik sein: Vom Jugenddepot führt ein gezielter Entwicklungspfad in das passende Erwachsenenmodell, das sich an Lebensereignissen (Einstieg ins Berufsleben, Auslaufen der Baufinanzierung, Erbe etc.) und Finanzzielen orientiert. So wird der Vermögensaufbau nahtlos fortgeführt und die Kundenbeziehung langfristig gefestigt. - Kundenzentrierte Produktlandschaft:

Grundlage für ein langfristig attraktives Wertpapierangebot ist eine differenzierte Preis- und Produktausgestaltung, die auf echte, im Markt bereits identifizierte Kundenbedürfnisse ausgerichtet ist. Die Einführung von transparenten, leicht verständlichen Modellen – etwa Pauschalmodelle mit Preisgestaltung je nach Leistungsumfang – erhöht die Planbarkeit für Kunden und reduziert Preisdiskussionen. Richtig konstruiert, stiften sie Nutzen für den Kunden und unmittelbar höhere Erträge für die Bank.

Gleichzeitig kurzfristige Ertragschancen gezielt heben – schnelle Wirkung als zusätzlicher Hebel

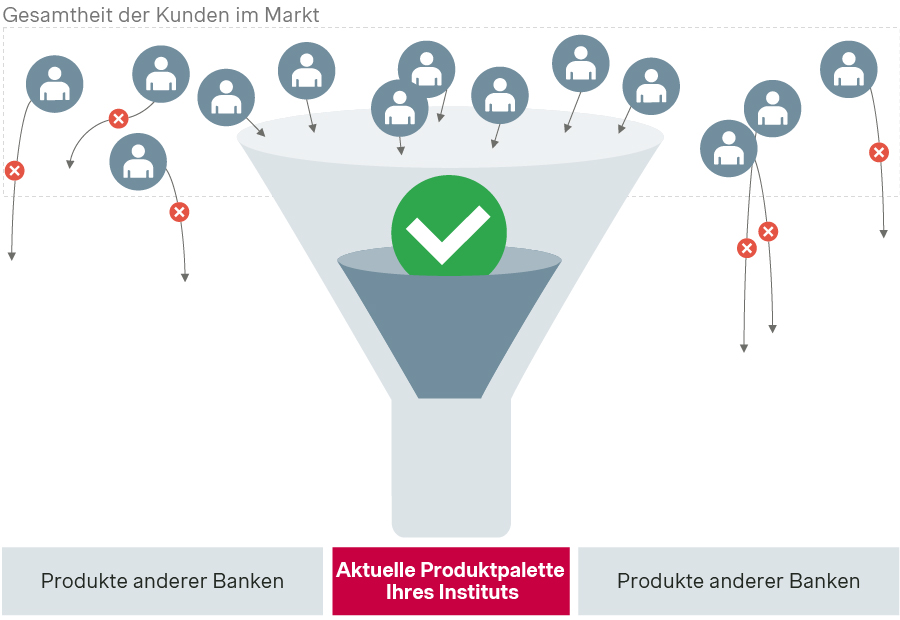

Um das Wertpapiergeschäft stetig anzukurbeln, sollten Institute kurzfristige Ertragschancen konsequent erkennen und nutzen. Neben der langfristigen Kundenbindung ermöglicht die Frühstart-Rente zugleich kurzfristige Türöffner, um zusätzliche Erträge zu generieren. Der Einstieg über das „Kinderdepot“ liefert wichtige Effekte:

Staatliche Einzahlungen erhöhen unmittelbar das verwaltete Vermögen der Banken. Zusätzlich ist davon auszugehen, dass durch die geschaffene Möglichkeit des frühzeitigen Ansparens „für Dritte“ ein Boom bei privaten Zuschüssen ausgelöst wird. Die Sparraten von Eltern und Großeltern dürften dadurch deutlich ansteigen. Darüber hinaus ist es eine elementare Chance, die bei den Regionalbanken liegenden „Assets under Management“ unkompliziert bei der Bank zu halten und demographisch zu verjüngen (Stichwort: „Erbengeneration“).

In direktem Zusammenhang mit den Ertragschancen steht ein weiterer, oft noch größerer Potenzialfaktor: die Erhöhung der Bestandsdurchdringung. Denn viele Familienmitglieder, die bereits Kunden der Bank sind, verfügen bislang über kein Wertpapierdepot. Wird dieses Potenzial konsequent erschlossen – im Sinne eines gezielten Cross-Selling – lassen sich ohne aufwändige Neukundenakquise zusätzliche Depots eröffnen und Erträge signifikant steigern.

Das Potential ist gegeben – die Frage ist, wer es nutzt.

Mit der Einführung der Frühstart-Rente eröffnet sich ein klares, zeitlich begrenztes Fenster, um neue Kundenbeziehungen aufzubauen und sich frühzeitig im Wertpapiergeschäft strategisch sinnvoll zu platzieren. Parallel dazu gibt es weitere signifikante Ertragshebel wie die Erhöhung der Bestandsdurchdringung oder die Einführung von Pauschal- oder Hybridmodellen zur passgenauen Kundenansprache, die kurzfristig die Erträge steigern. Wer diese Impulse mit einer langfristig ausgerichteten, kundenzentrierten Wertpapierstrategie verbindet, kann den einmal aufgebauten Zugang nachhaltig nutzen.

Neben unserem klassischen ganzheitlichen Projektvorgehen im Wertpapiergeschäft, welches Banken nachweislich sowohl strategisch für die Zukunft aufstellt als auch kurzfristig deutliche Ertragschancen entfalten lässt, haben wir basierend auf der Entwicklung im Markt agile Sprints entwickelt. Diese geben den Banken die Möglichkeit, sich mit begrenzten internen Ressourcen kurzfristig strategisch sinnvoll für die sich auftuende Chance zu positionieren und von den Potenzialen zu profitieren.

Sie möchten mehr erfahren? Dann kontaktieren Sie jetzt gerne unsere Simon-Kucher-Experten.