Der deutsche Baufinanzierungsmarkt verzeichnet durch die Zinswende deutliche Veränderungen. Doch inmitten herausfordernder Zeiten eröffnen sich auch spannende Geschäftschancen. Etwa 200 Milliarden Euro residuales Baufinanzierungsvolumen stehen in den nächsten drei Jahren zur Refinanzierung an. Wie Baufinanzierer in einem veränderten Markt erfolgreich agieren – wir verraten mehr.

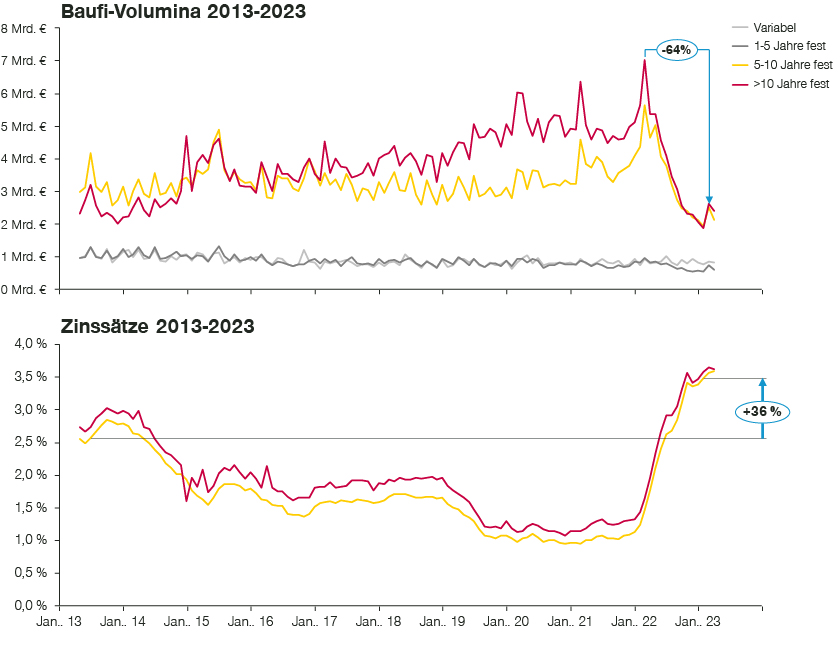

Seit Beginn der Zinswende ist das Neugeschäft deutscher Baufinanzierungen deutlich zurückgegangen. Es schrumpfte vom Spitzenwert von März 2022 (14,6 Milliarden Euro) bis März 2023 (5,6 Milliarden Euro um über 60 Prozent). Beim Vertragsvolumen mit einer Zinsbindung von über bzw. gleich 10 Jahren war sogar ein Rückgang von ca. 64 Prozent zu verzeichnen. Mit anderen Worten: Das Baufinanzierungsgeschäft hat eine deutliche Bremsspur verzeichnet und kann aktuell nur auf Sicht fahren. Drei Trends sorgen allerdings in dieser Situation für interessante Geschäftschancen:

- Mit den neuen gesetzlichen Rahmenbedingungen zu energetischen Sanierungspflichten wird ein neuer Finanzierungsmarkt für Maßnahmen an Bestandsobjekten entstehen. Zu den gesamten Investitionserfordernissen im deutschen Markt kursieren verschiedene Summen. Klar ist bereits heute, dass das Eigenkapital der Eigentümer an viele Stellen nicht für die auferlegten Sanierungsmaßnahmen ausreichen dürfte.

- Durch die Zinswende ist der Markt für Bausparverträge aus seinem Dornröschenschlaf erwacht. Zwar wirken die neuen Einlagenkonditionen von teils über 3 Prozent dämpfend, das Zinsänderungsrisiko nach Auslaufen einer Zinsbindung ist allerdings vielen Kunden deutlich vor Augen geführt worden. Vermehrt werden Bausparverträge auch wieder als Produktkombination mit neuen Baufinanzierungen abgeschlossen.

- Bei Auslaufen der Bindungsfrist insbesondere der zehnjährigen Fixierungen sehen sich Kunden mittlerweile deutlich teureren Konditionen für neue Festschreibungen gegenüber. Durch die veränderten Rahmenbedingungen kommt es zu stärker ausgeprägtem Informations- und Suchverhalten vor einer Prolongationsentscheidung.

Im Fahrwasser des ersten Trends kommen vermehrt zinsgünstige Modernisierungskreditangebote auf den Markt. Diese stehen allerdings zum Teil im Wettbewerb mit zahlreichen Angeboten der öffentlichen Förderbanken (allein die Bundesförderung für effiziente Gebäude umfasste 2022 37,4 Milliarden Euro).

Bausparverträge werden mittlerweile vermehrt zur Reduzierung des Zinsänderungsrisikos als Bündelprodukt bei Neuabschluss einer Baufinanzierung angeboten. Finanzdienstleister sollten ihre Abschlusstrecke auf die Positionierung entsprechender Produkte hin überprüfen und über Bündelprodukte nachdenken. Da die Bausparsummen häufig nur einen Teil der offenen Beträge umfassen, liegt hier ein guter Ansatzpunkt für die spätere Ansprache zur Prolongation der noch offenen Verbindlichkeiten.

Dieser Artikel fokussiert den dritten beschriebenen Trend. Aus Banksicht bekommen Prolongationsansprache und -abschluss grade zu einer Zeit von deutlich reduziertem Neugeschäftsvolumen eine besondere Bedeutung. Im Folgenden soll der Prolongationsmarkt analysiert und Ansatzpunkte zur erfolgreichen Gestaltung der Prolongationspraxis erläutert werden.

Analyse Prolongationsmarkt 2013-2023

Abbildung 1: Volumen und Zinssätze deutscher Baufinanzierungen 2013-2023

Die Niedrigzinsphase bestand ca. sieben Jahre von Anfang 2015 bis Anfang 2022 und hatte zwei Teilphasen von vier und drei Jahren (siehe Abbildung 1). In einer ersten Phase bis Anfang 2019 waren die Zinsen für zehnjährige Darlehn bei ca. 1,5 Prozent angelangt, in der darauffolgenden Phase bis Anfang 2022 noch einmal deutlich darunter bei ca. 1 Prozent. Aktuell stehen Verträge zur Prolongation an, die im dritten Quartal 2013 noch mit Zinsen von ca. 2,5 Prozent abgeschlossen wurden. Die Konditionen für diese Kohorte sind bereits um 1 bis 1,5 Prozent teurer als bei Vertragsunterzeichnung. Wirklich eklatant würde es in ca. 1,5 Jahren für die Verträge ab Anfang 2015 – sofern sich das Zinsniveau bis 2025 nicht wesentlich ändern sollte. Hier wäre die Differenz bereits etwa 2 bis 2,5 Prozent.

Welche Implikationen hat dies für den Prolongationsmarkt? In den nächsten drei Jahren wird ein residuales Baufinanzierungsvolumen von ca. 200 Milliarden Euro zur Refinanzierung an stehen (Summe der fünf- bis zehn- und mehr als zehnjährigen Vertragsvolumina aus den relevanten Zeiten nach Tilgung). Mit ca. 5,5 Milliarden Euro pro Monat ist dies 1 Milliarde Euro größer als das aktuelle Neugeschäft. Kunden sind aufgrund der gestiegenen Zinsen für das Thema sensibilisiert. Es wird zu mehr Suchoperationen zum Konditionsvergleich vor einer Verlängerungsentscheidung kommen. Wie können sich Anbieter bei Prolongationsangeboten weiter professionalisieren?

Exzellenz in der Prolongationspraxis

Die wichtigste Basis für das Lebenszyklus-Management einer Baufinanzierung ist die Transparenz der Daten und eine entsprechende Prolongations-Segmentierung. Bei guter Transparenz stehen zahlreiche Datenpunkte bereit, die als Inputfaktoren für die Entwicklung einer passenden Segmentierung und für die Elemente eines Ansprache-Systems genutzt werden können:

- Welcher Beleihungsauslauf ist zum Ende der Zinsbindung erreicht?

- Welche Konditionslogik wurde vereinbart, sofern keine neue Zinsbindung abgeschlossen wird?

- Welche Kundencharakteristika hat der Kreditnehmer?

- Welches Entscheidungsverhalten des Kreditnehmers sagen KI-Modelle voraus?

- etc.

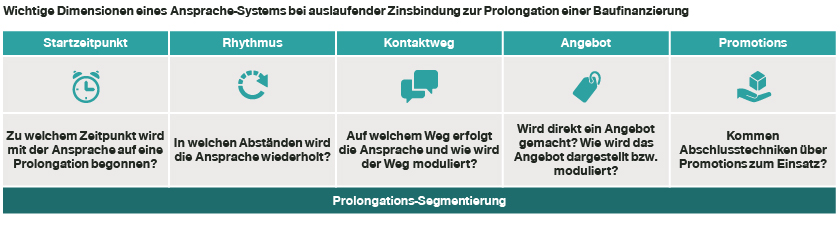

Abbildung 2: Gestaltungsdimensionen eines Prolongations-Systems

Auch ohne umfangreiche Datentransparenz kann ein Prolongations-System entwickelt bzw. das bestehende System signifikant verbessert werden. Dies wird unter anderem mit A/B-Testing bzw. Test- & Learn-Ansätzen erreicht. Bei der Optimierung von Prolongations-Systemen sind die in Abbildung 2 dargestellten Dimensionen besonders erfolgskritisch:

Startzeitpunkt: Nach unserer Erfahrung sollte mit einer Ansprache je nach Segment eher frühzeitig als kurzfristig vor Auslaufen der Zinsbindung begonnen werden. Sicherheitsorientierte Kunden bevorzugen rasche Gewissheit vor monatelanger Ungewissheit. Deal-orientierte Kunden werden bei angenommenen sinkenden Zinsen eher abwarten. Grundsätzlich hat sich der Start des Prozesses spätestens sechs Monate vor Auslaufen der Zinsbindung bewährt.

Rhythmus: Je nach Reaktionsmuster auf die Erstansprache sollte eine Wiederholung der Ansprache vorgenommen werden. Diese sollte allerdings nicht zu häufig erfolgen. Der Takt der Ansprache steht in engem Zusammenhang mit dem Kontaktweg. Nachrichten, die ins elektronische Postfach eingestellt werden, werden häufig nicht registriert. Insofern ist anzuraten, den Kontaktweg je nach Kundensegment und Reaktionsmuster zu modulieren.

Kontaktweg: Neben dem klassischen Brief kommen E-Mail-Nachrichten, Nachrichten in elektronische Postfächer, Overlays im Online-Banking und (kostenintensive) telefonische Kontaktaufnahme in Frage. In Abhängigkeit von den Ergebnissen der bisherigen Kontaktversuche sollten entsprechende Pfadwege entwickelt werden. Die laufenden Reaktionsmuster sind dabei selbst ein Inputfaktor und segmentabhängig zu berücksichtigen.

Angebot: Eine der wichtigsten Fragen ist, ob bereits mit der Erstansprache ein Angebot gemacht werden sollte und wie dieses dargestellt wird. Das Spektrum reicht von einem Angebot, das direkt angenommen werden kann, bis hin zu verschiedenen Alternativen, unter denen Kunden eine Auswahl treffen können. Je nach Segment kann als erster Schritt auch nur ein Beratungsgespräch angeboten werden. In jedem Fall ist die Angebotsdarstellung eine besonders wichtige Zutat. Allein durch eine (preispsychologisch) optimierte Angebotspräsentation lassen sich signifikante Verbesserungen bei Antwort- und Zustimmungsquoten erreichen.

Promotions: Zur Verbesserung der Abschlussquoten kann auch mit Promotions gearbeitet werden. Darunter verstehen wir auch Verbesserungen des Angebots im bereits gestarteten Prolongationsprozess. Unsere Empfehlung ist, dieses Instrument mir großem Bedacht und in Abhängigkeit von Kundensegment und Reaktionsmustern zum Einsatz zu bringen. Da es sich in der Regel um große Finanzierungsvolumen handelt, wirken sich wenige Basispunkte beträchtlich auf den Ertrag aus.

Mit optimiertem Prolongationsmanagement zu mehr Wachstum

Aufgrund der veränderten Rahmenbedingungen und den Finanzierungsvolumina ist das Prolongationsmanagement bei zahlreichen Baufinanzierern wieder oben auf der Gestaltungsagenda angelangt. In einem Feld, in dem seit fast zehn Jahren kaum größerer Handlungsbedarf bestand, ist eine Optimierung dringend anzuraten. Entlang der beschriebenen Dimensionen können selbst Anpassungen mit geringem (IT-)Aufwand einen signifikanten Effekt hervorbringen. Eine Optimierung kann im Schnitt zu 10 bis zwanzig Prozent höheren Prolongationsquoten bei Deal-orientierten und zwei bis drei Monaten frühzeitigeren Abschlüssen bei sicherheitsorientierten Kunden führen.

Idealerweise aber bleibt der Bankvertrieb mit den Baufinanzierungskunden jährlich in Kontakt. Auf diese Weise kann das Thema einer neuen Zinsbindung leicht zum geeigneten Zeitpunkt eingeflochten werden.