Mit der Leitzinssenkung der SNB vom 19. Juni 2025 auf null Prozent ist die kurze Phase positiver Zinsen in der Schweiz vorbei. Der anhaltend starke Franken und die sinkende Inflation haben in den letzten Monaten zu einem Abwärtstrend bei den Schweizer Zinssätzen geführt. In der Folge ist der ausserordentliche Zinsertrag, von dem Schweizer Banken zuletzt profitierten, weitgehend verpufft. Gleichzeitig verzeichnen sie einen anhaltenden Rückgang bei den Kommissionserträgen – was den Druck auf die Ertragsbasis zusätzlich erhöht. Um langfristig die Profitabilität sicherzustellen und ein nachhaltiges Wachstum zu erreichen, müssen Banken ihre Ertragsstrategien überarbeiten und aktiv der Margenerosion entgegenwirken.

Die Rückkehr in ein Tiefzinsumfeld verändert die Rahmenbedingungen für Schweizer Banken grundlegend. Die Zinserhöhungen in den Jahren 2022 und 2023 führten vorübergehend zu einem starken Anstieg der Zinserträge. Dies insbesondere, weil die SNB begann, die Guthaben der Banken zu verzinsen (von CHF 0.8 Mrd. im Jahr 2022 auf CHF 7.4 Mrd. im Jahr 2023). Doch diese Erträge fallen mit dem neusten Zinsentscheid gänzlich weg.

Gleichzeitig sehen sich Banken mit neuen Herausforderungen im Hypothekargeschäft konfrontiert. Trotz der jüngsten Leitzinssenkung der SNB bleiben langfristige Hypothekarzinsen auf hohem Niveau. Die Refinanzierungskosten sind kaum gesunken – im Gegenteil: Geringere Marktliquidität, strengere Kapitalvorgaben durch Basel III und höhere Risiko-Spreads haben die Refinanzierung verteuert. Die Margen im Kreditgeschäft sind dadurch unter Druck geraten, was insbesondere Banken mit einem grossen Kreditbuch nachhaltig belasten dürfte.

Erschwerend kommt hinzu, dass die Kommissionserträge weiter rückläufig sind – vor allem bei Anlageprodukten, aber auch im Konten- und Kartenbereich. Um wettbewerbsfähig zu bleiben und der zunehmenden Preissensibilität ihrer Kundschaft zu begegnen, haben viele Banken in den letzten Jahren ihre Gebühren bewusst gesenkt. Dadurch sind stabile, wiederkehrende Ertragspfeiler erodiert. Nun, da auch die Zinsmargen unter Druck geraten und der Leitzins der SNB zurück auf null Prozent ist, zeigt sich umso deutlicher, wie stark die weggefallenen Gebührenerträge die Institute belasten.

Wie sich die Erträge entwickelt haben

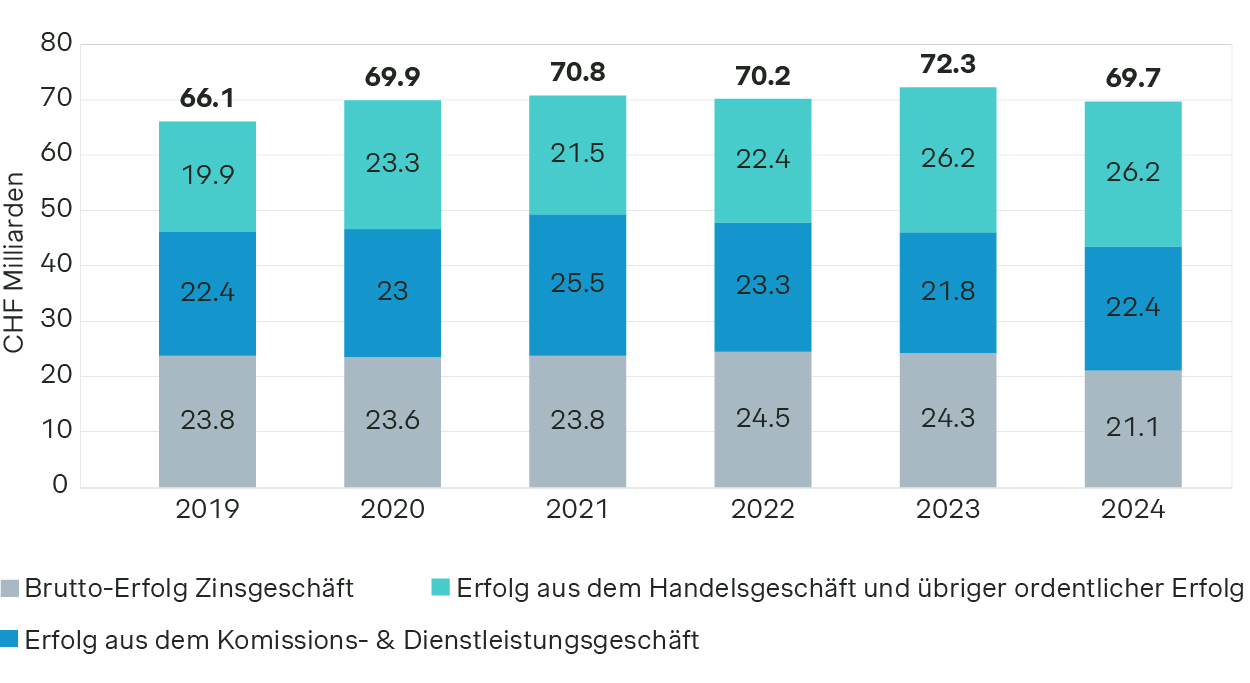

Nach einem Rekordergebnis von CHF 72.3 Milliarden im Jahr 2023 ist der aggregierte Erfolg der Schweizer Banken 2024 auf CHF 69.7 Milliarden zurückgegangen (SNB, 2025). Der Rückgang spiegelt die Veränderung in der Ertragsdynamik wider. Die beiden Kernertragsquellen der Branche, Zins- und Kommissionserträge, sind entweder rückläufig oder stagnieren, während zunehmend Handelserträge und andere nicht-zentrale Aktivitäten das Gesamtergebnis stützen.

2022 und 2023 konnten viele Banken von vorübergehend erhöhten Zinsmargen und signifikanten Erträgen auf SNB-Sichtguthaben profitieren. Diese Ertragskomponente ist im vergangenen Jahr schrittweise weggebrochen. Nach insgesamt sechs Leitzinssenkungen seit Anfang 2024 liegt der SNB-Leitzins seit dem 19. Juni bei null Prozent. In der Folge sind die Zinserträge im Jahr 2024 von CHF 24.3 Milliarden auf CHF 21.1 Milliarden gesunken – und der Margendruck nimmt weiter zu. Höhere Refinanzierungskosten, zunehmender Wettbewerb und geringere Margen aus der Fristentransformation belasten die Perspektiven zusätzlich.

Auch auf der Kommissionsseite ist keine Erholung in Sicht. Seit dem Höchststand im Jahr 2021 sind die Erträge aus dem Kommissions- und Dienstleistungsgeschäft um mehr als CHF 3.5 Milliarden gesunken und verbleiben 2024 bei CHF 22.4 Milliarden. Diese anhaltende Erosion unterstreicht die Notwendigkeit, die Ertragsquellen zu diversifizieren und bestehende Kundenbeziehungen besser zu monetarisieren.

Die aggregierten Erträge sind im Rückgang – gleichzeitig wird der Ertragsmix der Banken einseitiger und anfälliger für Zinsschwankungen. Dies führt zu geringerer Resilienz der Erträge und stärkerer Abhängigkeit vom makroökonomischen Umfeld. Eine konsequente Kostendisziplin bleibt notwendig, aber sie reicht allein nicht mehr aus. Um ein profitables Wachstum zu ermöglichen, müssen Banken den Fokus stärker auf ertragsseitige Initiativen legen – denn diese wurden in der Vergangenheit oft vernachlässigt.

Warum es diesmal anders ist

Die aktuelle Zinssituation konfrontiert Banken mit grundlegend anderen Herausforderungen als die Tiefzinsphase von 2015 bis 2022. Damals konnten Institute Negativzinsen an Grosskunden weitergeben und dank hoher Marktliquidität sowie günstiger Refinanzierungskosten ihr Kreditportfolio ausbauen und somit die Erträge stabilisieren.

Diese Hebel stehen heute nicht mehr zur Verfügung. Die Liquidität ist knapper und die verschärften Basel-III-Vorgaben schränken die Bilanzflexibilität ein. Gleichzeitig sind Kapital- und Liquiditätskosten gestiegen – was die Kreditvergabe strukturell verteuert.

Auch die Kundschaft hat sich verändert: Anleger sind zinssensitiver und verlagern Vermögen rascher, was den Preis- und Margenspielraum der Banken einschränkt. In dieser neuen Realität müssen die Banken ihre Ertragshebel neu überdenken.

Nachhaltige Profitabilität und Wachstum sicherstellen

Um ihre Ertragsbasis zu stabilisieren, müssen Schweizer Banken mehr tun als Kosten senken. Es braucht eine aktive Steuerung von Zins- und Gebühreneinnahmen – mit gezielten Massnahmen in fünf Bereichen:

1. Kreditstrategie und Pricing schärfen

Die Kredit- und Hypothekarstrategie muss auf Margen-Resilienz ausgerichtet werden:

Segmente identifizieren, bei denen die Bank aufgrund ihrer Vertriebsprozesse, des Know-hows und der Bilanzstruktur den grössten Mehrwert erzielen kann.

Zahlungsbereitschaften nach Segmenten und Finanzierungsfällen identifizieren und diese konsequent im Pricing abbilden.

Gesamte Kundenbeziehung und nicht nur isolierte Produktabschlüsse in der Margengestaltung berücksichtigen (Relationship Pricing).

2. Einlagen als Refinanzierungsquellen verteidigen

Die steigenden Refinanzierungskosten und die knappe Liquidität im Markt führen zu einem «Kampf um Cash». Banken müssen daher …

Unterschiedliche Verhaltensmuster und Werttreiber im Bestand identifizieren, um Segmente mit verschiedenen Zinssensitivitäten abzuleiten.

Differenzierte Preisstrategie (Zinssteuerung) für die unterschiedlichen Segmente anwenden und dynamisch an die prognostizierte Einlagenentwicklung anpassen.

Einlagenprodukte nach Bedürfnissen differenzieren und Kundengelder in die entsprechenden Gefässe lenken.

3. Kundengewinnung und Neugeld-Zufluss stärken

Organisches Wachstum nimmt ab – umso wichtiger ist ein professionelles Akquisitionsmanagement:

Attraktive Zielsegmente mit strategischem Fit (z. B. Anlagekunden mit gleichzeitig hohen Einlagen) priorisieren und Kundenbedürfnisse für segmentspezifische Ansprache identifizieren.

Value Proposition, Ansprachekanal und Massnahmen für die priorisierten Segmente erarbeiten.

Akquise-Teams mit digitalen Tools zur Lead-Priorisierung oder zur Steuerung der Pipeline-Qualität unterstützen.

4. Value Proposition für Kunden stärken

Kundennähe entsteht durch Relevanz im Angebot:

Hypothekarangebote flexibler gestalten, um unterschiedliche Bedürfnisse der Kreditfälle und Lebenssituationen anzusprechen.

Neue Anlageprodukte als Kombination aus Anlageberatung und Verwaltung entwickeln.

Kunden durch Loyalitätsprogramme und Ökosystemleistungen innerhalb und ausserhalb der Bank stärker einbinden.

5. Kundenprofitabilität ganzheitlich steuern

Erfolgreiche Banken steuern nicht Produkte, sondern Kundenbeziehungen, indem sie …

Latente Bedürfnisse im bestehenden Kundenbuch durch KI-gestützte Mustererkennung identifizieren, Pricing-Inkonsistenzen erkennen und Leads generieren.

Den Vertrieb bei täglichen Preis- und Verkaufsverhandlungen mit Tools zur Visualisierung der Gesamtkundenprofitabilität und Steuerung der Rabatte unterstützen (z. B. Peer Pricing).

Kundebücher laufend mit Transparenz zu Profitabilitätskennzahlen überwachen und mit gezielten Up-Selling- und Repricing-Massnahmen zu optimieren, um Profitabilität sicherzustellen.

Sie möchten mehr über die Ertragsstragien der Zukunft erfahren? Dann kontaktieren Sie gerne unsere Simon-Kucher Experten.

Über Simon-Kucher

Simon-Kucher ist eine weltweit tätige Unternehmensberatung und führend in den Bereichen Pricing und Wachstumsstrategien. Mit über 2'000 Mitarbeitenden in mehr als 30 Ländern unterstützt die Firma ihre Kunden dabei, nachhaltiges Wachstum zu realisieren – durch Optimierung von Preisgestaltung, Vertrieb, Marketing und Produktstrategie.