Die Anzahl der deutschen Unternehmensinsolvenzen ist bis 2022 stetig gesunken und hat sich von rund 28.300 im Jahre 2012 auf etwa 14.600 im Jahre 2022 in etwa halbiert. Die veränderten Rahmenbedingungen haben allerdings zu einem gegenläufigen Trend geführt. So gab es im Juli 2023 ein Drittel mehr Unternehmensinsolvenzen als im Vorjahresmonat. Vor allem Unternehmen mit einem niedrigen Zinsdeckungsgrad (Verhältnis von EBIT zu Zinsaufwand) sind von Insolvenzen betroffen. Ähnlich entwickeln sich die der Verbraucherinsolvenzen: Sie ging von rund 98.000 im Jahr 2012 um mehr als die Hälfte auf rund 42.000 im Jahr 2020 zurück, um dann im Jahr 2021 (v.a. aufgrund der Corona-Krise) sprunghaft um fast 100% anzusteigen.

Diese Entwicklungen sind auch aus einem anderen Grund beunruhigend. Viele Preissysteme arbeiten mit standardisierten Ausfallrisiken, die im wahrsten Sinne des Wortes aus der Zeit gefallen sind. Die in diesen Systemen zum Einsatz gebrachten sog. Standard-Risikokosten basieren üblicherweise auf den Vergangenheitswerten der letzten fünf bis zehn Jahre. In den Zeiten steigender Forderungsausfälle sinkt die Prognosegüte dieser Systeme deutlich. Da diese Systeme sehr häufig zur Preisfindung herangezogen werden, sollte ihre Prognoseleistung daher überprüft werden.

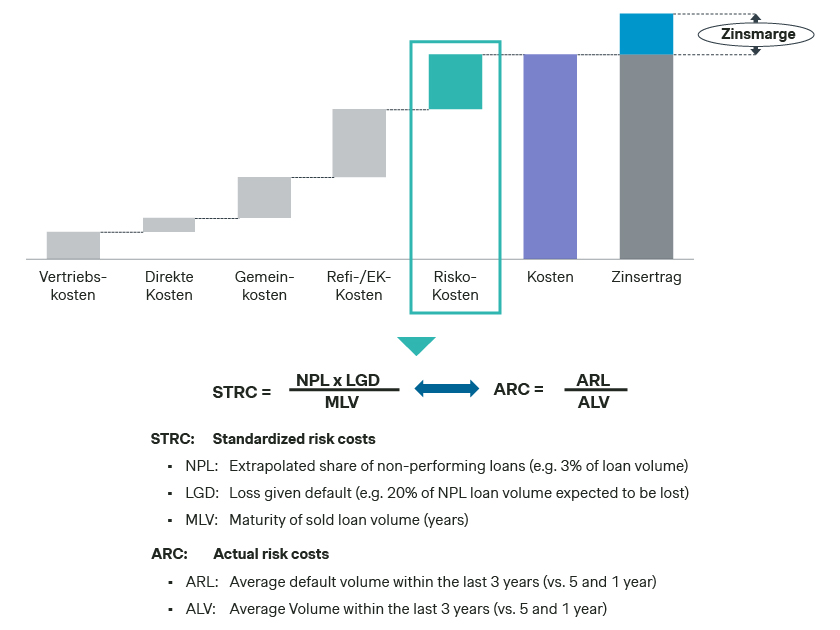

Wie in Abbildung 1 dargestellt, kann dies unter anderem durch einen Vergleich der realen Ausfälle bei der Rückzahlung (ARC) mit den angenommenen standardisierten Risikokosten (STRC) erfolgen. Weichen die vorhergesagten von den wirklichen Risikokosten signifikant ab, ist ein Update der Standardrisikokosten und darüber hinaus des gesamten Preismodells dringend zu empfehlen. Ein Update sollte aber bei Marktanteilverlusten in Erwägung gezogen werden. Neben vertrieblichen Gründen sind nach unserer Erfahrung häufig auch preisbezogene Gründe (Preissystem nicht ausreichend granular, Zinsmargen nicht ausdifferenziert, Preislevels nicht wettbewerbsfähig etc.) für Marktanteilsverluste verantwortlich.

Preisupdates in der Praxis

Anhand einiger Fälle aus unserer Beratungspraxis wollen wir im Folgenden die Bandbreite der häufig anzutreffenden Preisupdates veranschaulichen:

- Bank A: Anbieter von Konsumentenkrediten, hat ein dezentrales Preissystem. Die Standardrisikokosten werden von lokalen Controlling-Einheiten berechnet und zur Preissetzung herangezogen. Eine Analyse zeigt, dass die Standard-Risikokosten deutlich zu niedrig sind. Ein Grund dafür ist, dass die lokalen Einheiten bei der Berechnung der Risikokosten einen Mittelwert aus besicherten und unbesicherten Darlehn ansetzen.

- Bank B: Anbieter von Business-Krediten, hat ein zentralisiertes Preissystem. Um den Kunden im Standardgeschäft eine sofortige Konditionsindikation zu geben, wurde eine neue Abschlussstrecke eingerichtet. Hierzu wurde ein neues Scoring-Verfahren entwickelt, das insbesondere bei Bestandkunden zum Einsatz kommt. Die Kalkulation erfolgt allerdings noch durch ein Excel-Sheet, das noch mit zahlreichen Alt-Datenpunkten in verschiedenen Dateien verlinkt ist.

- Bank C: hat ein dynamisches Preissystem als Challenger zum bestandenen Preissystem entwickelt, das auf Machine Learning basiert und sich laufend optimiert bzw. aktualisiert. Das System arbeitet dabei mit verschiedenen Algorithmen, um den optimalen Zinssatz zu ermitteln. Die Anzahl und der Einfluss der zu berücksichtigen Variablen gehen weit über die üblichen Preissysteme hinaus. In Tests schneidet das Preissystem allerdings nicht in allen Segmenten als besser ab. Zudem ist die Preissetzung für die Beteiligten größtenteils eine „Black Box“.

Optimierungsansätze

Wie die unterschiedlichen Ansätze zeigen, hängt es hauptsächlich von der strukturellen Situation ab, in welchem Umfang Updates des Preissystems vorgenommen werden sollten. Zeigen sich beispielsweise im Soll-Ist-Vergleich eklatante Abweichungen bei den Standardrisikokosten, so kann aufgrund der Relevanz an dieser Stelle zuerst angesetzt werden (siehe Abbildung 1). Häufig empfiehlt es sich allerdings, das Preissystem als Ganzes zu betrachten und mit dem Update auch granularer zu gestalten. Wir stellen immer wieder fest, dass wichtige Preisparameter bereits im System der Betriebs-Software verwendet werden, diese aber im Preissystem noch nicht zum Einsatz kommen.

Unabhängig davon, ob es sich um eine grundlegende strukturelle Überarbeitung oder nur um eine Preisaktualisierung des Zinstableaus handelt, hat es sich nach unserer Erfahrung bewährt, eine Optimierung systematisch anzugehen. Die empfehlenswerten Schritte hierzu sind in Abbildung 2 dargestellt und bestehen aus der Analyse, Konzeption und Simulation auf dem Weg zur Entscheidung für das neue Preissystem bzw. die Preisupdates. Im Folgenden berichten wir über Erfahrungswerte zu den einzelnen Phasen vor einer Entscheidung aus unserer Beratungspraxis.

| Transparenz-Phase | Konzeptions-Phase | Simulations-Phase | Entscheidung |

|---|---|---|---|

Analyse aktuelles

| Konzeption/Update

| Finetuning neues

| Entscheidung für neues

|

| Ggf. Analyse Provisions- / Bonifikationsmodell | Konzeption/Update Produktgestaltung | Finalisierung Produkt- gestaltung bzw. -update | Entscheidung für neue Produktgestaltung bzw. -update |

| Analyse Produktdesign | Einbindung des Vertriebs | Installation Test & Learn Umgebung zur weiteren Optimierung |

- Transparenz-Phase: Neben der Analyse des Einzelvertragsportfolios ist vor allem die Betrachtung der Kundenebene wichtig, da auf dieser Ebene entscheidende Datenpunkte (z.B. Bonitätsinformationen, Obligo-Volumina, Höchstkreditbeträge etc.) verortet sind. Je nach Preissetzungslogik (verhandelbare vs. vorgegebene Preise) sollte auch das Provisionsmodell des Vertriebs mit analysiert werden. Entscheidend ist in dieser Phase, die verschiedenen Komponenten der Preisbildung im Zusammenspiel zu analysieren und deren Logik und Höhe zu überprüfen. Das Produktdesign sollte in diesem Zusammenhang ebenfalls betrachtet werden. Beispielweise kann die Bündelung verschiedener Features auf der Produktebene für einen günstigeren Preis sorgen (sogenannte „Deal Effect“).

- Konzeptions-Phase: Auf Basis der geschaffenen Transparenz kann die Optimierung erfolgen. Diese umfasst sowohl die Preisdifferenzierung (z.B. Bonität/Risiko, Laufzeit, Volumen, Vorkonditionen etc.) als auch die Preislogik (Zusammenspiel der Preisparameter, Glättungen etc.). Die Anpassung von Preissystemen erfordert in der Regel Änderungen an der Betriebssoftware. Sofern die Preispunkte parametrisiert sind und nur ein Update der Preislevels vorgenommen wird, hält sich der Anpassungsaufwand eher in Grenzen. Bei Konzepten mit größeren Änderungen, sollte mit der IT-Abteilung frühestmöglich der Umsetzungshorizont geklärt werden. Je nach Situation sollte in dieser Phase auch der Vertrieb mit eingebunden werden.

- Simulations-Phase: Im Rahmen der Kreditentscheidung bestehen verschiedene Preiselastizitäten. Auf der Kundenseite gibt es beispielweise die Antragselastizität (Wird nach dem Angebot ein Kreditantrag gestellt?) und die Abnahmeelastizität (Wird der Kreditantrag angenommen?). Zur Optimierung und auch zur Abschätzung der Effekte sollte eine Simulation des neuen Preismodells bzw. der neuen Preishöhen durchgeführt werden. In diese Simulation sollten auch die wahrgenommenen Preispositionen des Wettbewerbs einfließen, so dass eine Prognose der Ergebnisse nach dem Update bzw. nach der konzeptionellen Überarbeitung hergestellt werden kann. Die Simulation kann somit den „Beweis“ erbringen, dass es sich um die bessere Alternative gegenüber dem Status Quo handelt.

Nächste Generation: KI

Die nächste Generation von KI-unterstützten Preissystemen hat das Potenzial, die zuvor beschriebenen Phasen hochgradig zu automatisieren und gewissermaßen autonom ablaufen zu lassen. Der Anspruch an ein solches System wäre die ständige Selbstoptimierung ohne externe Eingriffe. Dazu würden verschiedene Module ineinandergreifen, welche laufend umfangreiche interne Datenmengen und aktuelle Markt- und Wettbewerbsbeobachtungen integrieren. Entscheidungsoptimierung, Simulation und Visualisierung bzw. Reporting könnten nahezu vollständig von der KI übernommen werden.

Interessant ist besonders die Frage, ob der KI auch die Entscheidung für ein Szenario überlassen werden soll. Eine solche „Übergabe“ könnte nur dann erfolgen, wenn ein solches KI-Preissystem dauerhaft signifikant bessere Resultate hervorbringt als die bisherigen Systeme, welche die KI ersetzen soll. Dies ist zunächst einmal schwer vorstellbar, da der Nachweis durch sich ständig ändernde Umweltvariablen erschwert wird. Wurde die KI z.B. hauptsächlich mit Daten aus der Niedrigzinsphase angelernt, kann nicht davon ausgegangen werden, dass die von der KI durchgeführten Anpassungen unter den aktuell sehr volatilen Rahmenbedingungen optimal sind. Hinzu käme die notwendige Bereitschaft des verantwortlichen Managements, eine solche Verantwortungsdelegation (bzw. Kontrollaufgabe) zuzulassen.

Aus diesen Gründen geht der Trend momentan dahin, KI eher als intelligentes Assistenzsystem zu verstehen, das „lästige“ Aufgaben wie. die Aktualisierung und Integration von umfangreichen externen und internen Datenmengen sowie die Szenario-Auswertung und deren übersichtliche Darstellung übernimmt und kontinuierlich verbessert. Insofern kann davon ausgegangen werden, dass die KI-Komponente einen wesentlichen Beitrag zu einer granularen, aktuelleren und besseren Preissetzung beitragen kann. Im Rückspiegel einer KI-Assistenz wäre dann tatsächlich die aktuelle Aktualisierungspraxis von Preissystemen zu beobachten.