Privatbanken und Vermögensverwalter stehen unter Druck, da Kunden zunehmend preisempfindlich auf Verwaltungsgebühren reagieren. Sind niedrigere Erträge der neue Status quo? Oder gibt es für Privatbanken und Vermögensverwalter Möglichkeiten, dem entgegenzuwirken? Fünf wichtige Lektionen zur Monetarisierung anhand von Best-Practice-Beispielen aus anderen Branchen.

Der Private-Banking- und der Wealth-Management-Sektor stehen unter Margendruck. Die Forderung, dass Banken ihre Gebührenstrukturen offenlegen müssen, führt zu sinkenden Gebühreneinnahmen, und wir beobachten rückläufige Transaktionen als Folge eines unsichereren Investitionsszenarios. Vor diesem Hintergrund liegt das Rezept für erfolgreiche Monetarisierungsstrategien nicht auf der Hand. Privatbanken und Vermögensverwalter müssen aber nicht das Rad neu erfinden – sie können sich viel von anderen Branchen abschauen und von Best-Practice-Beispielen lernen.

Fünf goldene Regeln zum Wandel der Monetarisierung

Als Verbraucher treffen wir regelmäßig auf erfolgreiche Verpackungs- und Preisstrukturen. „Best-in-Class“-Unternehmen in einer Vielzahl von Branchen gestalten ihr Produkt- und Leistungsangebot so, dass sie die Zahlungsbereitschaft ihrer Kunden voll ausschöpfen. Hier sind fünf Lektionen für Privatbanken und Vermögensverwalter:

1. Die Preisgestaltung muss die Bedürfnisse der verschiedenen Segmente berücksichtigen

In Sachen Kundenorientierung können sich viele Banken ein Beispiel an Netflix nehmen: Der Streaming-Service identifiziert und erfüllt individuelle Kundenbedürfnisse deutlich besser als das bankentypische „One-Size-Fits-All“-Modell. Netflix hat erkannt, dass es den "Durchschnittskunden" nicht gibt und sichert sich mit intelligenten Paketen die Loyalität eines vielfältigen Kundenstamms.

Das Basis-Abo hat begrenzte Funktionen und kann nur in niedriger Auflösung auf einem einzigen Bildschirm verwendet werden. Das Standard-Abo ermöglicht ein Streaming-Erlebnis auf zwei Bildschirmen in HD (perfekt für Paare) und im familienfreundlichen Premium-Abo schauen Kunden auf bis zu vier HD-Bildschirmen mit zusätzlichen Vorteilen. Auf diese Weise bietet Netflix für jedes Bedürfnis und jedes Budget das passende Angebot. Für Kunden, die nicht mehr auf Premium angewiesen sind, dient das Standard-Abo als Downgrade-Pfad und Sicherheitsnetz, um Kunden abzufangen. Stellen Sie sich also einmal die Frage: Wie viele Ihrer Kunden werden in fünf Jahren noch Netflix abonnieren und wie viele werden noch bei Ihrer Bank sein?

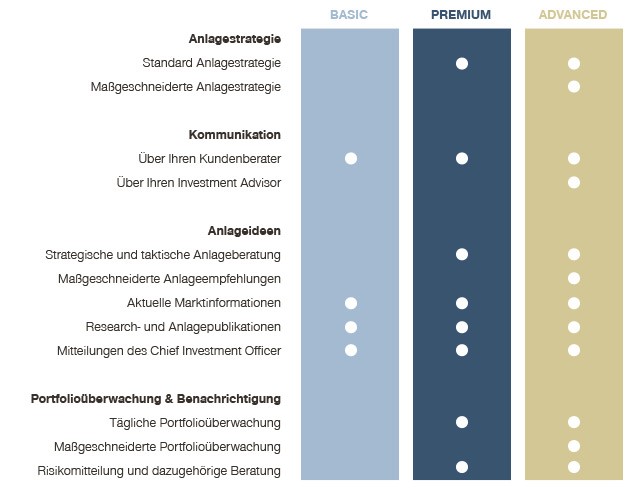

Lektion für Privatbanken und Vermögensverwalter:

Vor Kurzem haben wir einem Wealth-Management-Kunden geholfen, diese Logik auf sein Beratungsangebot anzuwenden. Heute konzentriert sich seine Basic-Lösung nur noch auf „Buy-and-Hold“-Kunden, die in der Regel ein oder zwei Trades pro Jahr tätigen. Für Kunden, die ihre Anlagestrategie häufiger besprechen möchten, gibt es das mittlere Premium-Angebot oder das Advanced-Angebot, das mehrere exklusive Dienstleistungen umfasst. Der Kerngedanke eines differenzierten Dienstleistungsniveaus gilt insbesondere für Privatbanken und Vermögensverwalter, die auf die unterschiedlichen Bedürfnisse von vermögenden Kunden bei der Anlageberatung eingehen wollen.

2. Es ist wichtiger, wie Sie verrechnen, als was Sie verrechnen

Ein gutes Beispiel dafür ist Michelin: Früher hat Michelin den Kunden einen Festpreis pro Reifen berechnet, bis sie einen neuen Reifen erfanden, der eine 20 Prozent längere Lebensdauer aufweiste. Die ursprüngliche Idee war es, für diesen Mehrwert etwa fünf bis sechs Prozent auf den aktuellen Preis aufzuschlagen. Doch aufgrund der erhöhten Langlebigkeit des neuen Produkts müssen die Michelin-Reifen weitaus seltener ersetzt werden, was sich auf das Endergebnis auswirken würde. Aus diesem Grund beschloss das Unternehmen, anstatt eines simplen Preisaufschlags alternative Monetarisierungsmodelle zu erforschen.

Heutzutage sind Lastwagen mit Michelin-Reifen meist mit GPS-Technologie ausgestattet, wobei die Reifen auf einer "Pay-as-you-go"-Basis bezahlt werden. Durch die Umstellung auf ein Preis-pro-Kilometer-Modell, bekannt als „Michelin Fleet Solutions“, schafft es das Unternehmen bis heute, den Mehrwert seiner Reifen vollständig zu monetarisieren.

Lektion für Privatbanken und Vermögensverwalter:

Die Art und Weise, wie Sie Gebühren erheben, kann sich dramatisch auf Ihre Erträge auswirken. Die Wahl des Preismodells sollte das Nutzungsverhalten Ihrer Kunden widerspiegeln. Kunden mit geringen Transaktionszahlen wählen beispielsweise eher ein Brokerage-Modell, während Kunden mit hohen Transaktionszahlen typischerweise ein Ticketgebühr- oder All-in-Modell wählen. Wenn Sie durch eine sinnvolle Kundensegmentierung verstehen, wie Ihre Kunden Ihre Dienstleistungen nutzen, können Sie ein Preismodell implementieren, das den Bedürfnissen Ihrer Kunden optimal entspricht.

3. Die Preisgestaltung muss irrationales Verbraucherverhalten berücksichtigen

Stellen Sie sich vor, Sie sind bei einem Freund zum Essen eingeladen und müssen eine Flasche Wein mitbringen. Im Supermarkt haben Sie die Wahl zwischen drei verschiedenen Rotweinen: 15, 19 und 25 Euro. Sie sind mit den Marken und der Qualität nicht vertraut – welchen nehmen Sie? Während ein Sommelier nach den verschiedenen Regionen, Traubenmischungen usw. geht, entscheidet die Mehrheit rein nach dem Preis und entscheidet sich für die Mitte. Die billigste Option könnte nach außen sparsam wirken, während die teuerste Option eine komplette Geldverschwendung sein könnte. Die Tendenz zur Mitte wird als Kompromisseffekt bezeichnet und ist nur ein Beispiel für die vielen psychologischen Preismethoden, die Unternehmen anwenden können, um von irrationalem Verbraucherverhalten zu profitieren.

Lektion für Privatbanken und Vermögensverwalter:

Dasselbe Prinzip gilt auch im Bankwesen. Wir haben kürzlich einen Online-Broker bei seiner Auswahlarchitektur unterstützt und die Anzahl der Optionen auf drei klar differenzierte Pläne erhöht. Die sehr begrenzte Basic-Option (1 Trade pro Monat) dient dazu, Kunden einen Anreiz zum Up-Selling in eine höherwertigere Option zu geben. Die mittlere Variante beinhaltet mehrere attraktive Funktionen zu einem etwas höheren Preispunkt als Basic und ist bei den Kunden am beliebtesten. Das Premium-Modell entspricht den sehr spezifischen Bedürfnissen von Investoren mit hoher Transaktionszahl und monetarisiert die zusätzlichen Vorteile, die sie erhalten.

4. Wie Sie Preise kommunizieren, ist von Bedeutung

Menschen beurteilen eine Stadt häufig nach den Preisen von Gütern – Touristen nehmen hier oft Bier in den Fokus. Dies wird allerdings zum Problem, wenn man zwei sehr bekannte deutsche Städte vergleicht: Ein Bier auf dem Münchner Oktoberfest kostet etwa 11,30 Euro, während es im Kölner Karneval nur 2,50 Euro kostet.

Auf den ersten Blick scheint der Münchner Preis unverschämt zu sein, aber wenn das Barpersonal einen vollen 1-Liter-Krug zum Tisch bringt, ist man angenehm überrascht. In Köln hingegen kostet ein Glas Bier nur 2,50 Euro. Sie müssen aber wahrscheinlich viel mehr Gläser trinken, um den gleichen Genuss zu erreichen – denn ein Standard-Kölsch wird in einem 0,2-Liter-Glas serviert, und das Barpersonal wird so lange mehr bringen, bis Sie es mit Ihrem Bierdeckel bedecken (eine nützlich Info für alle, die Köln während des Karnevals besuchen möchten).

Welche Stadt hat also das teuerste Bier? Intuitiv denken viele an München, aber das Bier in Köln kostet 12,50 Euro pro Liter – ein Aufschlag von 1,20 Euro gegenüber München. Wenn Sie jedoch eine kurze Umfrage unter Kölnern durchführen, werden diese Ihnen schwören, dass ihre Stadt das billigste Bier in ganz Deutschland hat.

Lektion für Privatbanken und Vermögensverwalter:

Die Aufteilung der Gebühren in kleinere Einheiten ist ein schneller Gewinn, wenn es darum geht, die Preiswahrnehmung positiv zu beeinflussen. Eine jährliche Mindestberatungsgebühr von 5.000 Euro mag teuer erscheinen, aber aufgeteilt in vierteljährliche Gebühren von 1.250 Euro wird sie für den Kunden deutlich attraktiver.

5. Im Vertrieb treffen Preisstrategie und Kunde aufeinander

Stellen Sie sich vor, Sie holen sich eine Pizza bei Ihrem örtlichen Imbiss. Sowohl Sie als auch ein anderer Kunde haben eine große Hawaii-Pizza ohne zusätzlichen Belag bestellt, aber an der Theke stellen Sie fest, dass Ihnen 2 Euro mehr berechnet werden. Als Sie die Kassiererin nach dem Preisunterschied fragen, erklärt sie Ihnen, dass sie Leuten in Jeans immer 1 Euro mehr und Leuten mit grünen Schuhen immer 1 Euro weniger berechnet. Für Sie als Kunde macht das überhaupt keinen Sinn, und Sie überlegen, ob Sie in Zukunft nicht lieber einen neuen Laden ausprobieren. Im Bankwesen würde das bedeuten, dass Sie einem Ihrer Kunden 5 Euro pro Trade und dem anderen 10 Euro pro Trade für eine identische Dienstleistung und einen identischen Transaktionsbetrag berechnen – ein unfairer Deal.

Lektion für Privatbanken und Vermögensverwalter:

Behandeln Sie Ihre Kunden immer fair. Schulen Sie Ihr Vertriebsteam darin, Ihre Zielpreise richtig durchzusetzen und Unterschiede zwischen Kunden, die ähnliche AuM-Niveaus buchen, angemessen zu rechtfertigen. Unsere digitale Ertrags- und Rabattmanagement-Lösung PricePro hilft Banken beispielsweise dabei, Preisentscheidungen zu verfolgen, indem sie den Bankern einen umfassenden Überblick über die Einnahmen und Rabatte der Kunden sowie volle Transparenz über die wirtschaftlichen Auswirkungen von Rabattentscheidungen bietet. Darüber hinaus erhält das Management eine detaillierte Anleitung für Preisentscheidungen mit klaren KPIs sowie spezielle Rabatt- und Umsatzberichte.

Privatbanken und Vermögensverwalter gehen aktuell nur bedingt auf die finanziellen Bedürfnisse ihrer Kunden ein. Auch wenn sich das Dienstleistungsangebot und das Wertversprechen erheblich von Verbraucherunternehmen wie Netflix oder Reifenherstellern wie Michelin unterscheiden, so lassen sich doch wichtige Lehren aus der Preisgestaltung von führenden Unternehmen aus verschiedenen Branchen ziehen. Da sich sowohl die regulatorische als auch die Investoren-Landschaft weiterentwickelt, werden Privatbanken und Vermögensverwalter unweigerlich gezwungen sein, ihr Angebot und ihre Preisstrategien innovativer zu gestalten, um ihre Einnahmen zu steigern und für ihre Zielgruppe relevant zu bleiben.