„De-Bundling“, „Build-your-own“ und „modulare Angebotsgestaltung“ werden immer häufiger als „die“ Strategie für die Entwicklung moderner Produkte in einer digitalen Welt gesehen. Der Kunde soll sich alles möglichst individuell zusammenstellen können. Diese Strategie ist jedoch nicht immer zielführend und gewinnoptimal. Das Angebot von vordefinierten Produktbündeln hat nach wie vor entscheidende Vorteile.

Was man unter Bundling versteht

Unter Bundling versteht man Angebote, bei denen verschiedene Produkte in einem Paket zu einem Gesamtpreis offeriert werden.

- Spotify hat beispielsweise mit seinem Premium-Produkt für 9,99 € p.M. ein so attraktives Bundle geschaffen, dass sich ein großer Teil der Kunden – trotz alternativer 0 €-Option – für diese Bezahloption entscheidet.

- Das Potenzial, das in Produktbundling steckt, lässt sich sehr gut an Microsoft verdeutlichen. Das Softwareunternehmen hat es durch geschicktes Bundling seiner Programme zu „Office-Paketen” verstanden, seine Vormachtstellung von der Textverarbeitung (Word) auf die Tabellenkalkulation (Excel), die Präsentation (Powerpoint) und die Datenbank (Access) auszudehnen. Auf diese Weise hat es das Unternehmen geschafft, einen weltweiten Standard für Office-Applikationssoftware zu definieren.

- In der Bankenbranche sind typische Bündel beispielsweise erweiterte Kontopakete, die neben Buchungen auch Bankomatkarten, Kreditkarten und Versicherungsleistungen beinhalten. Etwas weiter geht die Hamburger Sparkasse mit ihren verschiedenen „Joker“-Paketen, in denen rund um das Girokonto Zusatzleistungen wie Reise-Services, Schlüsseldienste etc. angeboten werden.

- Noch etwas weniger etabliert, aber dennoch immer häufiger zu finden sind Baufinanzierungs-Bündel. Hierbei werden Zusatzleistungen – von Flexibilitätsoptionen über Versicherungs-Vergünstigungen bis hin zum Werkzeugset gemeinsam mit der reinen Finanzierung in einem Paket angeboten. Insbesondere einige Regionalbanken konnten solche Bündel bereits erfolgreich vermarkten.

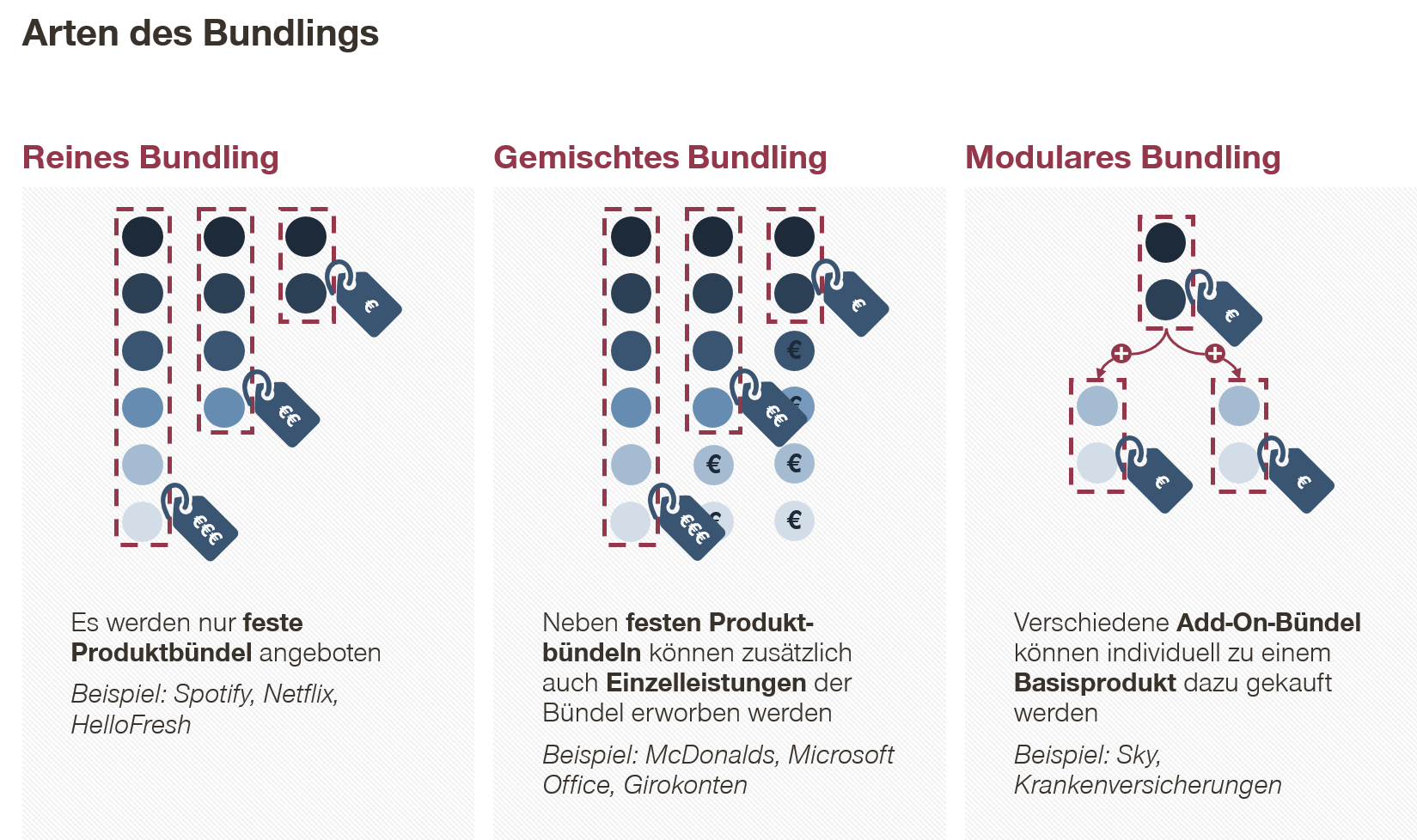

Design des Bundling

Man unterscheidet zwischen drei grundlegenden Struktur-Designs des Bundling: das reine Bundling, das gemischte Bundling und das modulare Bundling (siehe Abbildung 1).

Welches Design das ideale ist, ist nicht trivial und hängt insbesondere von folgenden Faktoren ab:

- Welche Ziele werden hauptsächlich verfolgt?

- Wie passen die Produkte innerhalb der Bündel zusammen?

- Welches Produkt hat „Zugpferdcharakter“?

- Wie groß ist die Zielgruppe für die gebündelten Einzelleistungen?

- Wie hoch ist die Zahlungsbereitschaft für die gebündelten Einzelleistungen und wie ist sie zwischen den einzelnen Zielgruppen verteilt?

Fünf zentrale Vorteile des Bundling

1) Gewinnsteigerung durch besseres Abschöpfen der Preisbereitschaften

Durch Bundling wird ungenutzte Preisbereitschaft von einem Produkt auf ein anderes übertragen. Ein einfaches Praxisbeispiel aus dem Bankenbereich soll dies verdeutlichen. Eine Bank wollte ihre Baufinanzierung um Flexibilität und Restschuldversicherung erweitern. Für zwei etwa gleich große Segmente wurden die jeweiligen Preisbereitschaften identifiziert (vgl. Tabelle). Die optimalen Einzelpreise betragen: 0,15% p.a. für die flexible Tilgung bzw. 0,20% p.a. für Restschuldversicherung. Der Umsatz bzw. – bei vernachlässigbaren Kosten – der Gewinn beläuft sich somit auf 0,35% p.a. Beim Bundling hingegen ist der optimale Paketpreis 0,20% p.a., da hier beide Kundensegmente den Kauf tätigen. Es ergibt sich ein Umsatz bzw. Gewinn von 0,40% p.a. und demnach eine Gewinnsteigerung von über 14 Prozent.

| Kunden-segment | Flexible Tilgungs-aussetzung/ Sondertilgung (Maximalpreis % p.a.) | Restschuldversicherung (Maximalpreis % p.a.) | Bundle: Restschuldversicherung + Flexible Tilgung (Maximalpreis % p.a.) |

| 1 | 0,15% | 0,05% | 0,20% |

| 2 | 0,02% | 0,20% | 0,22% |

Tabelle 1: Beispielhafte Verteilung der Zahlungsbereitschaft in der Baufinanzierung. Quelle: Simon-Kucher Partners.

2) Gewinnsteigerung durch Mehrabsatz und Cross-Selling

Wie oben verdeutlicht, führt Bundling zu höherem Cross-Selling und damit zu Absatzsteigerungen. Anstelle von zwei Service-Einheiten werden vier Einheiten abgesetzt. Dies liegt daran, dass der optimale Bündelpreis geringer ist als die Summe der Einzelpreise (0,20% p.a. vs. 0,35% p.a.). Ein sehr gutes Praxisbeispiel für erfolgreiches Cross-Selling mittels Bundling liefert Microsoft mit seinen Office-Paketen.

3) Vermeiden der Preisfalle

Durch Bundling gelingt es dem Anbieter, sich der Preisvergleichbarkeit zu entziehen, da er verstärkt als Problemlöser und Systemanbieter auftritt. Der Wettbewerb verlagert sich von der Einzelprodukt- auf die Systemebene, wodurch die Anzahl der Wettbewerber reduziert wird.

4) Reduktion der Kosten

Bundling reduziert die Produktions- und Komplexitätskosten. Der Anbieter realisiert Synergieeffekte, die er in Form von Preisnachlässen an die Kunden weiterleiten kann. So verringerte z.B. Chrysler durch Bundling die Anzahl der Kombinationsmöglichkeiten von Sonderausstattungskomponenten erheblich. Die damit verbundenen Einsparungen in der Produktion ermöglichten einen Preisnachlass auf die jeweiligen Modelle von circa zehn Prozent. Dies führte zu einer Erschließung neuer Segmente und beachtlichen Umsatz- und Gewinnsteigerungen.

5) Kundenvorteile

Bundling hat auch aus Kundensicht zahlreiche Vorteile. Der Kunde erhält bequem alles aus einer Hand und das zu einem günstigeren Preis. Das Unternehmen wird als lösungsorientiert wahrgenommen. Zudem ist die Produktauswahl für den Kunden durch die vordefinierten Pakete weniger komplex. Die Abbruchquote bei der Produktauswahl – insbesondere online – wird verringert. Dies alles führt zu einer Steigerung der Kundenzufriedenheit und einer höheren Kundenbindung. Auch muss Bundling nicht auf Kosten des Individualisierungs-Erlebnisses gehen. Online-Tools helfen dabei, die individuellen Präferenzen des Kunden zu erheben und ihm dennoch das Passendste aus z.B. drei Bündeln zu empfehlen.

Warum Bundling trotzdem gelegentlich scheitert

Dass Bundling trotz der oben aufgezeigten Vorteile gelegentlich scheitert, liegt unserer Erfahrung nach meist an folgenden drei Faktoren:

1. Fehlen einer validen Datenbasis (Preisbereitschaften, Kosten, Segmentgrößen). Es wird einfach falsch gebündelt und gepreist.

2. Fehlendes Know-how zur Steuerung des komplexen Bundlingprozesses (Auswahl der Produkte und rechtliche Prüfung, Ermittlung der Preisbereitschaften und Segmentgrößen, Simulation und Optimierung der relevanten Kombinationen etc.).

3. Fehlende oder falsche Incentivierung des Vertriebs zum Cross-Selling weiterer Produkte.

Die 10 wichtigsten Fragen, die sich Manager stellen müssen, wenn sie Bundling in Betracht ziehen

- Welche Ziele verfolgt das Management mit dem Bundling? (z.B. Cross-Selling erhöhen, Vereinfachung aus Kundensicht, interne Vereinfachung, Erhöhung der Marge, günstiger Einstiegspreis zur Neukundengewinnung)

- Wie werden die Produkte von Kunden genutzt bzw. wie kann die Transparenz über das Nutzungsverhalten hergestellt werden? Wie kann hieraus das Ertragspotenzial eruiert werden?

- Welche Zahlungsbereitschaften haben Kunden jeweils für die Einzelleistungen und das Bündel?

- Welche Methodik zur Eruierung der Zahlungsbereitschaften soll herangezogen werden? (pragmatisch vs. Expertenmeinung vs. Conjoint-Analyse)

- Welche Größe hat die Zielgruppe für die Einzelleistungen und das Bündel?

- Welches sind die Produkte mit „Zugpferdcharakter“ („Leader-Produkte“), für die ein Großteil der Kunden eine hohe Zahlungsbereitschaft hat?

- Welche Einzelleistungen würden bestimmte Zielgruppen absolut nicht kaufen, sodass diese deshalb nicht Teil des Bündels sein sollten („Killer-Produkte“)?

- Wie hoch ist das Kannibalisierungsrisiko von bestehenden Produkten mit Einzelverrechnung?

- Welche zentralen Aspekte der Verhaltensökonomie sollen berücksichtigt werden? (z.B. Tendenz zur Mitte, Deal-Effekt)

- Welches Bündel sollte welchen Kunden empfohlen werden und wie sieht die Customer Journey zum Heranführen an das passende Bündel aus?

Bundling ist also kein Selbstläufer und erfordert eine sorgfältige Evaluierung der Ziele und des Kundenverhaltens sowie auch Erfahrung in der Umsetzung. Anwendungsbeispiele belegen aber, dass bei sorgfältiger Implementierung Gewinnsteigerungen von 15 bis 30 Prozent möglich sind (vgl. Wübker 1998, „Preisbündelung. Formen, Theorie, Messung und Umsetzung“, neue betriebswirtschaftliche forschung (nbf), Band 238, Gabler Verlag, S. 195). Insbesondere wenn die obigen Erfolgsfaktoren beachtet werden, ist die Chance groß, dass das Management signifikante Mehrerträge erwirtschaftet – ganz nach dem Motto: „Das Ganze ist mehr als die Summe seiner Teile.“