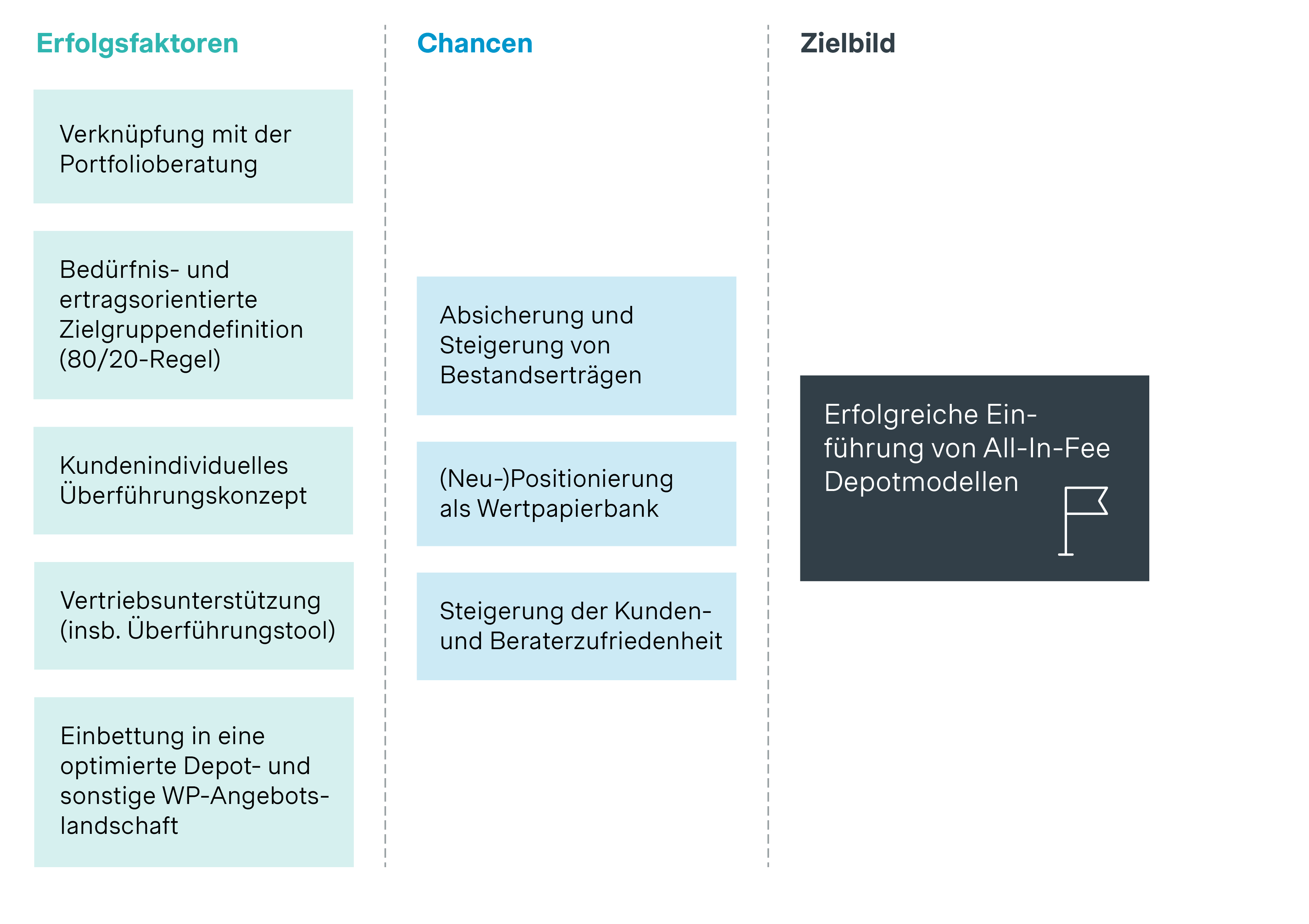

Immer mehr Regionalbanken begegnen den regulatorischen Risiken im Wertpapiergeschäft richtigerweise vermehrt mit der Einführung von All-In-Fee Depotmodellen. Bei diesen neuen Preismodellen werden die von der Bank vereinnahmten Bestandsprovisionen an die Kunden rückvergütet sowie Ausgabeaufschläge inkludiert. Dafür zahlen die Kunden im Gegenzug einen Pauschalpreis an die Bank. In der Praxis zeigen sich allerdings deutliche Unterschiede im Einführungserfolg. Fünf wesentliche Erfolgsfaktoren helfen, die richtigen Depots zum richtigen Preis erfolgreich umzustellen und dabei Mehrerträge zu generieren.

Die Bestandsprovisionen von Fondsgesellschaften an Banken sind durch ein mögliches Provisionsverbot perspektivisch gefährdet. Dies ist ein bedeutendes Ertragsrisiko für Regionalbanken, da die Bestandsprovisionen einen Großteil der Wertpapiererträge in den meisten Instituten ausmachen. Das Beispiel „Großbritannien“ zeigt, dass einmal weggefallene Bestandsprovisionen nach einem Provisionsverbot nahezu unmöglich nachträglich an anderer Stelle neu generiert werden können. Auf der anderen Seite zeigt das Beispiel „Schweiz“, dass eine Umwandlung der Erträge gelingen kann, wenn das Provisionsverbot noch nicht ausgesprochen wurde. Nach dem Schweizer Vorbild ergibt sich jetzt also vermutlich noch ein gewisses Zeitfenster in Deutschland, die Bestandsprovisionen durch direkte Gebühren beim Endkunden rechtzeitig zu ersetzen. Gleichzeitig wird hiermit das Zuwendungsverzeichnis entlastet, welches bei vielen Regionalbanken nach einem starken Wertpapierwachstum bereits heute oder perspektivisch in den nächsten Jahren an seine Grenzen gerät. Neben den zuvor genannten Punkten können darüber hinaus Mehrerträge im Wertpapiergeschäft generiert werden.

Zahlreiche Institute reagieren daher bereits jetzt mit der Einführung von All-In-Fee Depotmodellen mit einer wiederkehrenden, volumenabhängigen Gebühr, die direkt von den Kunden vereinnahmt wird. Diese Gebühr ist nicht als problematische Provision klassifiziert und damit regulatorisch unkritisch. Im Gegenzug werden zumeist Ausgabeaufschläge und sonstige Transaktionskosten inkludiert sowie Bestandsprovisionen rückvergütet. Im Neukundengeschäft ist das Angebot eines solchen Pauschalpreismodells grundsätzlich empfehlenswert, da dem Vorteil der Zukunftssicherheit der Erträge kaum zusätzlicher Aufwand im Vertrieb entgegensteht. Allerdings stellt sich der Effekt auf das gesamte verwaltete Fondsvolumen mit dem Neukundengeschäft alleine erst sehr langfristig ein. Gegenteilig verhält es sich im Bestandskundengeschäft: Können wesentliche Volumensteile in die Pauschalmodelle überführt werden, stellt sich die Absicherung der Erträge gegen regulatorische Risiken schnell ein. Auf der anderen Seite ist die Ansprache und Überführung bei den Bestandsdepots aber aufwändig und kostet viel Vertriebszeit.

Die Herausforderung besteht insofern darin, mit möglichst niedrigem Aufwand einen möglichst großen Teil der Bestandsvolumina ertragsneutral bzw. sogar mit Mehrerträgen in die neue Welt zu überführen. Möglich ist unserer Erfahrung nach ein Ertragsplus von rund 20% bei gleichzeitig noch hohem Überführungserfolg.

Der Business Case für die Banken ergibt sich also zum einen aus der Absicherung des heutigen Ertrags aus Bestandsprovisionen und zum anderen aus dem bei der Umstellung generierten Ertragsplus. Insgesamt ist das bei den allermeisten Regionalbanken ein signifikanter Millionenbetrag. Weitere Nebenziele bei der Einführung der neuen All-in-Fee Depotmodelle sollten darin bestehen, die Bank (wieder) als Wertpapierbank zu positionieren und die Zufriedenheit der Kunden und Berater durch ein neues inhaltlich überzeugendes Angebot zu steigern.

Die vorgenannten Herausforderungen und Ziele werden von den Banken bisher unterschiedlich erfolgreich gemeistert und erreicht. Im Folgenden beschreiben wir basierend auf unserer umfangreichen Projekterfahrung fünf wesentliche Erfolgsfaktoren.

Erfolgsfaktor 1: Verknüpfung der All-in-Fee mit einem Leistungspaket rund um die „Portfolioberatung“

Eine alte Pricing-Regel besagt: „Du musst immer dort bepreisen, wo der Nutzen entsteht“. Eine All-in-Fee auf den Gesamtdepotwert ist demnach nur dann ein aus Kundensicht stimmiges Preismodell, wenn der Kundennutzen auch auf Gesamtdepotebene geschaffen wird. Das ist dann der Fall, wenn die Kunden mit dem neuen Preismodell auch eine Portfolioberatung und -betreuung erhalten, bei der die richtige Allokation eines größeren, differenzierten Portfolios im Mittelpunkt steht.

Bei der Portfolioberatung geht es nicht um eine einzelne isolierte Transaktion. Sie ist nur eine von vielen und dient der Optimierung eines Portfolios mit mehreren verschiedenen Positionen. Daher soll diese auch nicht separat bepreist werden. Das ist auch deshalb wichtig und richtig, da Transaktionskosten in der Portfolioberatung keinerlei Einfluss auf die Portfolioallokation haben dürfen. Wenn Kunden beispielsweise vor zwei Monaten einen Fonds gekauft haben, aber eine neue Informationslage eine veränderte Portfolioallokation erfordert, muss dieser Fonds direkt wieder getauscht werden können, ohne dass erneut zu zahlende Ausgabeaufschläge dem Tausch entgegenstehen. Das ist ein wesentlicher Bestandteil des Leistungsversprechens. Denn alles ist auf die richtige Portfolioallokation ausgerichtet.

Gleichzeitig darf auch die Höhe der Bestandsprovision eines bestimmten Anlageinstruments kein Kriterium für die Anlageberater für eine Empfehlung sein. Das kann nur dadurch gewährleistet werden, dass die Bestandsprovisionen an die Kunden weitergeleitet werden und folgerichtig die „Hausmeinung“ für die Portfoliobetreuungskunden überarbeitet wird. Das Vertrauen der Kunden in die Empfehlungen eines wirklichen Beraters (statt Verkäufers), die – ohne Hintergedanken – nur auf die bestmögliche Depotwertentwicklung bei den Kunden ausgerichtet sind, ist der zweite wesentliche Bestandteil des Leistungsversprechens der Portfoliobetreuung.

Wenn also die Kunden das Leistungsversprechen einer solchen Portfoliobetreuung aufgrund ihrer Vermögenslage und ihres Investitionsverhaltens wünschen und ihre Anlageberater gleichzeitig in der Lage sind, sie zur richtigen Portfolioallokation zu beraten, ist eine All-in-Fee auch inhaltlich das richtige Preismodell. In solchen Fällen sollte eine Portfoliobetreuung angeboten und eine Umstellung in eine All-in-Fee vorgeschlagen werden. Durch die Verknüpfung des All-in-Fee Preismodells mit einem Portfolioberatungs-Leistungspaket ist es im Umstellungsgespräch dann auch einfach, die Kunden inhaltlich von dem Modell zu überzeugen.

Wenn die Kunden auf der anderen Seite aber nur beispielsweise einen Immobilienfonds im Depot haben, also eine einmalige Transaktionsberatung stattgefunden hat, ist es stimmig, die Transaktion und das spezifische Anlageprodukt zu bepreisen. Denn der Kundenutzen entsteht durch das spezifische Anlageprodukt und nicht durch die richtige Allokation des Vermögens auf eine Reihe verschiedener Anlageprodukte. In solchen Fällen wird es auch schwierig, die Kunden inhaltlich von der Umstellung ihres Depots auf eine All-in-Fee zu überzeugen. Dann wird es zu einer reinen „Rechenübung“, welches Preismodell für die Kunden günstiger ist und die Preisdiskussion steht im Mittelpunkt, was wenig erfolgsversprechend ist und nicht zu Mehrerträgen führt. Dazu kommt, dass die Anlageberater solcher Kunden meist eher dafür ausgebildet sind, ein einzelnes Anlageinstrument zu verkaufen und die Portfolioberatung nicht beherrschen. Die All-in-Fee passt dann also inhaltlich nicht zum Leistungsversprechen, sodass der Umstellungserfolg oft enttäuschend ist.

Erfolgsfaktor 2: 80/20-Regel beachten

Oft identifizieren wir mit unserem Segmentierungsansatz nur rund 15-20% der Depots als relevant für die Portfoliobetreuung. Diese 15-20% der Depots generieren aber in vielen Banken über 80% der regulatorisch gefährdeten Bestandsprovisionen. D.h. auch im Sinne der 80/20-Regel und vor dem Hintergrund des Kosten-Nutzen-Verhältnisses ist es klug, nur solche Depots aktiv in die neuen All-in-Fee Depotmodelle zu überführen. Dazu gilt es zunächst genau zu analysieren, bei welchen Depots eine Umstellung angestoßen werden soll und bei welchen zunächst nicht. Wir verhindern damit, dass der Vertrieb für mehrere Wochen blockiert wird, aber fahren dennoch den Großteil des Business Cases ein – mit vertretbarem Aufwand.

Im Neukundengeschäft und in bestimmten Anwendungsfällen auch im Neuanlagegeschäft kann die All-in-Fee hingegen allen Kunden in der Breite angeboten werden, durchaus auch als „empfohlener Standard“ in der Depotmodelllandschaft. Dadurch wird verhindert, dass weitere regulatorischen Risiken für die Zukunft aufgebaut werden – und zwar ohne großen zusätzlichen Vertriebsaufwand, da ohnehin ein neues Depot angelegt oder ein neues Anlageinstrument verkauft wird.

Durch das breite Angebot der All-in-Fees im Neukunden- und Neuanlagegeschäft darf das Leistungspaket der „Portfoliobetreuung“ nicht in vollem Umfang allein ans neue Depotmodell geknüpft sein, da einige Elemente der Portfoliobetreuung bei kleineren Depots nicht dargestellt werden können. Insofern hängen die Mehrwerte der Portfoliobetreuung an einer Kombination von Depotmodell und Segment bzw. Betreuungseinheit. Diese Mehrwerte sind zentral für die Überführung der großen, anspruchsvollen Bestandskunden mit differenzierten Portfolios. Im Neukunden-Breitengeschäft aber sind sie weniger relevant für den Absatzerfolg der All-in-Fees.

Erfolgsfaktor 3: Kundenindividuelles Überführungskonzept

Wie schon erwähnt ist die erfolgreiche Überführung der zuvor identifizierten rund 15-20% der Bestandskunden mit 80% der Bestandsprovisionen in das neue Angebot der Schlüssel für den Business Case. Eine „platte“ Überführung jener Kunden in eine Standardkondition mit einem Standardvorgehen bringt jedoch nicht den Erfolg. Stattdessen muss über kundenindividuelles Pricing die richtige Balance aus Mehrertrag und Mehrbelastung gefunden werden. Außerdem geht es um die kundenindividuell richtigen Überführungsargumente, um das Gespräch zur Depotumstellung erfolgreich und zügig zu meistern. Im Zweifel muss zusätzlich zur Umstellung in das neue Preismodell sogar noch eine Überführung einzelner Kunden etwa in den Bereich „Private Banking“ / „Vermögensmanagement“ etc. vorbereitet und angereizt werden, damit diese Kunden die Mehrwerte der Portfolioberatung überhaupt in Anspruch nehmen können. Nicht selten finden sich nämlich große Depots, die sich für die Portfolioberatung qualifizieren und für den Business Case wichtig sind, in der klassischen Filialbetreuung. Insofern ist insgesamt ein kundenindividuelles Überführungskonzept ein weiterer wichtiger Erfolgsfaktor für einen hohen Umstellungserfolg mit Mehrerträgen.

Um den kundenindividuellen Pauschalpreis für das zu übertragende Portfolio zu bestimmen, muss zunächst der Ist-Ertrag des Portfolios ermittelt werden. Der Wertpapierhandel jedoch unterliegt nicht nur als Gesamtmarkt, sondern auch auf Kundenebene stark dem Einfluss externer Faktoren und bestimmter Zyklen. Entsprechend lässt das Verhalten von Anlegern in den letzten 12 Monaten nur eingeschränkt Rückschlüsse auf ihr generelles Investitionsverhalten zu. Folglich muss die Historie der Kunden mehrere Jahre rückblickend betrachtet werden, um ein realistisches Bild zu zeichnen: Wie oft wurden Transaktionen vorgenommen? Welche Ausgabeaufschläge wurden bezahlt? Welche sonstigen Transaktionskosten fielen an? Welche Bestandsprovisionen wurden vereinnahmt? Welche Depotgebühren bezahlt? Außerdem wird zukunftsgerichtet mit dem aktuellen Portfolio der jeweiligen Kunden errechnet, in welcher Höhe Bestandsprovisionen im neuen Preismodell rückvergütet werden würden als Gegenposition zum neuen Pauschalpreis. Auf dieser Basis wird über einen vorab definierten Pricing-Algorithmus der kundenindividuelle Preis bestimmt. Nur dann ist die Überführung aller Portfolios realistisch und geht auch mit der Zufriedenheit aller Kunden und der Akzeptanz der jeweiligen Anlageberater einher. Der maximale neue Pauschalpreis ist die ebenfalls im Projekt zu bestimmende Standardkondition der neuen All-in-Fee Depots.

Sollte sich bei den Analysen zeigen, dass die Bestandserträge bei einigen Kunden in den letzten Jahren aufgrund ihres spezifischen Investitionsverhaltens regelmäßig so hoch ausgefallen sind, dass die Bank selbst mit den neuen Standardpreisen im Neukundengeschäft (ohne die kundenindividuellen Preisvorteile) einen signifikanten Verlust einfahren würde, sollten diese Kunden aus der Umstellungskampagne aussortiert werden. Dadurch können in den Banken erfahrungsgemäß oft signifikante Ertragsverluste vermieden werden. Einige Banken, die das nicht beachtet haben, berichten bei näherer Betrachtung der (oft zu wenigen) überführten Depots, dass dies insbesondere Depots waren, die jetzt weniger zahlen als zuvor, sodass der Business Case negativ ist. Das darf natürlich nicht passieren. Auch daher ist die mehrjährige Analyse der Bestandserträge so wichtig.

Für alle anderen für die Portfoliobetreuung identifizierten Depots gilt es eine kundenindividuelle Kondition mit jeweils angemessenem, aber nicht überzogenen Mehrertrag zu bestimmen. Technisch möglich ist in den Folgejahren dann teilweise (je nach Anbieter) auch eine sukzessive Anhebung der kundenindividuellen Kondition in Richtung der Standardpreise. Das muss im Projekt diskutiert werden. Alternativ können je nach technischen Möglichkeiten der Anbieter auch Neuanlagen im Unterschied zu den übertragenen Positionen zum Standardpreis abgerechnet werden, wenn das zukünftige Anlageverhalten etwa von der ermittelten Historie abweicht. Dieses Menü an Optionen für zukünftige Preisanpassungen muss entsprechend konfiguriert werden.

Die für das kundenindividuelle Pricing erhobenen Informationen zu in der Vergangenheit gezahlten Ausgabeaufschlägen und sonstigen Transaktionskosten stellen auch wichtige kundenindividuelle Argumente im Überführungsgespräch dar, da diese Kosten zukünftig wegfallen. Auch die zukünftig zu erwartenden Rückvergütungen der Bestandsvergütungen müssen als kundenindividuelles Argument bekannt sein, da diese der neuen Pauschalgebühr entgegenstehen. Zusätzlich wird die Argumentation durch das Aufzeigen der neuen Mehrwerte rund um die Portfoliobetreuung gestützt. Wichtig ist, dass die im Rahmen des Depotprojekts zu konzipierenden Mehrwerte und Leistungselemente der Portfoliobetreuung aus Kundensicht deutlich erkennbar und überzeugend sind. Neben der Portfolioberatung durch qualifizierte Anlageberater geht es auch um neue Services rund ums Portfolio-Monitoring und die Informationsbereitstellung.

Erfolgsfaktor 4: Unterstützung des Vertriebs mit einem Umstellungstool

Für die Mitarbeiter der Bank ist eine gute Vorbereitung auf die Überführungsgespräche essenziell. Um die Gesprächsvorbereitung möglichst effizient und standardisiert zu gestalten, muss das Vertriebsteam der Bank einfach auf die benötigten Informationen und kundenindividuellen Preise und Argumente zugreifen können. Das ist der Grund, warum sich ein Überführungstool als der „Game Changer“ für die Zufriedenheit der Berater und den Überführungserfolg erwiesen hat.

Über die Kunden-/Depotnummer erhält der betreuende Berater im Tool auf einen Blick verschiedene Kennzahlen zum Portfolio - insbesondere auch den vorgeschlagenen kundenindividuellen Preispunkt sowie die kundenindividuellen Argumente für einen Wechsel ins neue Depotmodell. Hatten die Kunden beispielsweise hohe Ausgabeaufschläge im Betrachtungszeitraum, wird das Argument der inkludierten Ausgabeaufschläge weit oben in der Liste der Argumente genannt – inklusive der exakten Information über die Höhe der gezahlten Ausgabeaufschläge. Ebenso können die Anlageberater die Prognose für die zu erwartenden Rückvergütungen der Bestandsprovisionen im Tool auf einen Blick ablesen (in % vom Depotwert). Dazu kommen alle sonstigen quantitativen und qualitativen Argumente, die vom Algorithmus je nach Ausgangssituation und historischen Anlageverhalten als relevant für die jeweiligen Kunden eingestuft werden. Dieses von Simon-Kucher entwickelte Tool ist technisch in den Banken problemlos einsetzbar.

Neben den bereits geschilderten Aspekten der Transparenz und Schnelligkeit hat ein solches Tool den positiven Nebeneffekt, dass es die Akzeptanz und Sicherheit der Bankberater steigert, die im Fall von Rückfragen auf detaillierte und quantifizierte Informationen über den Kunden zurückgreifen können. Die Berater ohne die individuellen Argumente und Berechnungen in ein Überführungsgespräch zu schicken, ist nicht zu empfehlen und führt zu deren Unzufriedenheit.

Zur Abrundung des gelungenen Migrationsprozesses sind vor und während der Einführung von All-In-Modellen zudem ein Governance-Konzept für die Vergabe von Sonderkonditionen in und außerhalb des definierten Pricing-Korridors, ausführliche Umsetzungslisten sowie ein konkreter Umstellungszeitplan essenziell. Wichtiger Teil des Umstellungszeitplans sind auch die Schulungen kurz vor Start der Umstellungskampagne.

Erfolgsfaktor 5: Einbettung in eine optimierte Depot- und sonstige Wertpapier-Landschaft

Die neuen All-in-Fees sind das perfekte Angebot für Kunden, die Portfolioberatung und -betreuung wünschen. Allerdings gibt es weitere interessante Zielgruppen mit Präferenzen für andere Preismodelle und/oder Leistungspakete. Daher sollten Regionalbanken das gesamte Spektrum im Wertpapiergeschäft bedienen, um sich so (wieder) als Wertpapierbank zu positionieren und allen Kunden ein passendes Angebot machen zu können. Dies ist auch wichtig, um die Kunden über den gesamten Lebenszyklus zu halten und zu begleiten. Nicht alle Kunden wollen oder können mit einer Portfoliobetreuung starten. Das Spektrum in Regionalbanken sollte daher von der Betreuung reiner digitaler Selbstentscheider über die Transaktionsbetreuung und die Portfoliobetreuung bis hin zur Vermögensverwaltung reichen.

Warum sind auch neue attraktive Angebote für „digitale Selbstentscheider“ so wichtig? Das ist die zweite große "Baustelle“ für Regionalbanken neben der Absicherung der Erträge aus Bestandsprovisionen: Viele gerade junge Kunden haben in den letzten Jahren Gefallen an Wertpapieranlagen gefunden. Diese Kunden holen sich Ideen und Wissen insbesondere auch in den sozialen Medien und auf Youtube-Kanälen. Ihre Depots haben sie jedoch insbesondere bei Trade Republic, Scalable und Co. und weniger bei Regionalbanken eröffnet. Das ist schade, da die gleichen Kunden oft weiterhin ihr Girokonto bei den Regionalbanken unterhalten. Trade Republic hat in wenigen Jahren rund 3 Mio. Kunden gewonnen und ist damit deutlich schneller gewachsen als etablierte Banken, obwohl auch diese oft sehr zufrieden mit ihrem Wertpapierwachstum waren. Aber es wäre noch mehr möglich gewesen. Das liegt wohl auch an der zu geringen Partizipation am ETF-Boom, der insbesondere in Deutschland sehr stark ausgeprägt ist. Trade Republic verwaltet nach eigenen Angaben mittlerweile mehr ETF-Sparpläne als alle Banken zusammen. Klar, diese Depots haben oft noch ein kleines Volumen, aber die Klientel dieser Wertpapier-affinen Kunden wird früher oder später Vermögen aufbauen und auch über ihr Einkommen zu deutlich mehr Geld kommen.

Kann man sie dann später, wenn sie größere Depots haben, einfach wieder zurückgewinnen? Nein, einfach wird das nicht: Man sollte sich auch nicht mehr darauf verlassen, dass die Kunden sich bei den Neobrokern systematisch „verzocken“ und dort dann enttäuscht hinschmeißen. Diese Kunden gibt es natürlich auch und in diesen Fällen kann man gute Ansatzpunkte für die Ansprache finden. Im Unterschied zu früheren Situationen mit sehr vielen neuen Börseneinsteigern, wo sich etwa zur Jahrtausendwende eine ganze Generation mit Einzelaktien wie Deutsche Telekom oder Neuer Markt-Titel teils kräftig die Finger verbrannt hat, setzt die neue Generation aber insbesondere auf Index-ETFs, die die allseits bekannten Aktienindizes abbilden und zumeist breit gestreut sind. Dazu kommen Themen-ETFs zu Megatrends wie Digitalisierung oder Künstliche Intelligenz, die volatiler sind, aber zumindest immer noch einen ganzen Korb von Einzelwerten enthalten. Durch das beliebte Instrument der monatlichen ETF-Sparpläne profitieren die Kunden zudem auch vom Cost-Average Effekt und kaufen auch in Zeiten gesunkener Kurse, was sich positiv auf die Performance auswirkt. Auch die in den beliebten Index-ETFs recht hoch gewichteten US-Big Techs haben sich gut entwickelt, sodass die Generation bis auf weiteres mit Freude am Ball zu bleiben scheint.

Es besteht für Regionalbanken jedoch eine gewisse Gefahr, diese neue Generation der jungen Anleger zu verlieren – und so sukzessive langfristig das Wertpapier-Geschäft. Insofern müssen sie jetzt ihre „Pole-Position“ bei vielen dieser Kunden besser ausnutzen. Sie besteht darin, dass sie die Kunden vielfach als Girokonto-Kunden bereits im Bestand haben. Das ist ein großer Vorteil. Bei der eigenen Hausbank ein Depot zu eröffnen und über die bekannten digitalen Kanäle zu verwalten muss der einfachste und naheliegendste Schritt für diese Kunden sein. Dazu brauchen die Regionalbanken ein neues Angebot explizit für junge Kunden und weitere Wertpapier-affine Selbstentscheider mit attraktiven Konditionen für Online-Brokerage und ETF-Sparplänen.

Aber es geht nicht nur darum, 1-2 weitere neue attraktive Tarife zu konzipieren und auszurollen. Es ist auch wichtig, die Kompetenzvermutung der Bank für das Wertpapiergeschäft insgesamt zu stärken. Hierbei geht es um die bessere Vermarktung der eigenen Plattformen und Angebote, aber auch um neue moderne Arten der hybriden Beratung über digitale Kanäle gepaart mit persönlichem Sparring, was Neobroker nicht bieten können. Weiterhin sollten auch Optionen geprüft werden, über ans Depot gekoppelte Passivkonditionen Kunden ins Haus der Regionalbank (zurück) zu holen. Zusätzlich sollten Regionalbanken im Sinne einer „Portfolioberatung Light“ als besondere Positionierung im Wettbewerb bei diesen Kunden auch wichtige Prinzipien wie eine breite Streuung des Portfolios, den Core-Sattelite Gedanken und das regelmäßige Sparen zur Nutzung des Cost-Average-Prinzips in den Mittelpunkt stellen. Damit können sie neben jungen Wertpapier-Neukunden aus dem eigenen Bestand auch die oben bereits angesprochenen Kunden in den Fokus nehmen, die bei Neobrokern zwar günstigere Konditionen hatten, aber durch Nichtbeachtung der Prinzipien eine schlechte Portfolioentwicklung erlitten haben („Konzept statt Kondition“). Denn das ist meist viel "teurer“ als die Depot-Konditionen.

Selbst wenn Banken mit jungen Kunden, Wertpapier-Einsteigern und reinen Selbstentscheidern über ihre digitalen Plattformen ohne zusätzlichen Aufwand zunächst "nur“ einige Euros pro Monat und Kunden verdienen, dann ist es immerhin vergleichbar mit den Erträgen aus einem Girokonto. Darüber hinaus verbleiben die Kunden mit ihrem Depot bei der Bank und können dann im Falle von erfolgreichem Vermögensaufbau entsprechend monetarisiert werden. Auch Preiserhöhungen erscheinen möglich in der Zukunft, zumal die Konditionen auch bei Neobrokern perspektivisch steigen werden. Insofern ist bei den Wertpapier-affinen jungen Kunden, Wertpapier-Einsteigern und Selbstentscheidern eine absolute Wachstumsstrategie mit neuen Preistarifen und Leistungspaketen zu empfehlen.

Das zweite Segment der klassischen Transaktionsbetreuungs-Kunden ist insbesondere ein Segment der Bestandskunden in der Filialbetreuung. Hierbei handelt es sich um die rund 80% der Kunden mit nur 20% der Bestandsprovisionen. Die Transaktionsbetreuung findet also Anwendung bei der Masse der kleineren Depots. Dort entsteht der Nutzen bei der Abwicklung einer einzelnen Transaktion oder der Beratung eines isolierten Anlageinstruments, das nicht Teil eines größeren Portfolios ist. In dem Segment beheimatet sind beispielsweise Kunden, die ihre Bank mit der Bitte um die Ausführung einer bestimmte Wertpapierorder (oft eines Einzelwertes) selber kontaktieren. Durch die kleine Depotgröße qualifizieren sich die Kunden nicht für eine All-in-Fee mit inkludierten Börsentransaktionen in Einzelwerten oder wollen die hohen Mindestpreise nicht zahlen. Weiterhin handelt es sich um Kunden, an die ein spezifisches Anlageinstrument wie ein Zertifikat mit hohen Provisionen vertrieben wurde, ohne dass ihr Depot Portfoliocharakter aufweist. Diese Kunden können mit den klassischen Depotpreismodellen weiterhin gut bedient werden, sodass diese – ggf. auf optimierter Basis – weiterhin Teil der Depotlandschaft bleiben sollten, zumindest bis im Rahmen einer Neuanlage die All-in-Fee platziert wird. Das klassische Preismodell zu erhalten ist auch wichtig, um solche Kunden zu halten, die aus verschiedenen Gründen eine Aversion gegen die neuen All-in-Fee-Preismodelle haben. Auch für sie sollte es weiterhin eine Lösung geben.

Für das Segment der Portfolioberatungs-Kunden sollten auf jeden Fall die neuen All-in-Fee Depotmodelle in der neuen Depotlandschaft vorgehalten werden, die in diesem Artikel ausführlich beschrieben wurden. Sie eignen sich auch als Wachstumsprodukt, da viele konkurrierende Institute weiterhin keine Angebote im Bereich der Portfolioberatung haben, bei denen Bestandsprovisionen rückvergütet werden. Die Regionalbanken können sich hier also als „First Mover“ positionieren.

Nah dran an der Portfolioberatung ist die Vermögensverwaltung, die traditionell auch über eine All-in-Fee abgerechnet wird. Genauso wie bei der Portfolioberatung liegt der Fokus auf der richtigen Allokation des Gesamtportfolios. Die Kunden haben hier nur zusätzlich die Möglichkeit, die zu treffenden Entscheidungen zur Portfoliooptimierung in professionelle Hände zu übergeben. Preislich war früher der Sprung von einer normalen Depotgebühr zur Vermögensverwaltungs-Gebühr recht hoch. Die neuen All-in-Fees für die Portfoliobetreuung stellen insofern auch preislich eine gute Brücke zwischen Transaktionsbetreuung und Vermögensverwaltung dar. Erfahrungsgemäß wird es dadurch einfacher, noch einen Schritt weiterzugehen und die Gelder direkt in eine Vermögensverwaltung zu überführen. Das ist ein weiterer Grund, warum die Banken bei der Konzeption der neuen All-in-Fees stets die gesamte Angebotslandschaft im Blick und bei Start der Umstellungskampagne parat haben sollten.

Interessierte Kunden sollten auf der Homepage der Bank durch die Beantwortung von 2-4 Fragen in einem Depotfinder eine einfache Möglichkeit finden, das für sie passende Angebot schnell zu finden, sei es nun ein Tarif für digitale Selbstentscheider, für Transaktionsbetreuung, für Portfoliobetreuung oder die Vermögensverwaltung. Andersherum braucht die Bank für den aktiven Vertrieb eine Strategie und ein Konzept, welches ihrer optimierten Angebote sie welchen Kunden von welchen Beratern gerne aktiv unterbreiten will – und welchen Einfluss das auf die „Hausmeinung“ der Bank hat. Insgesamt entsteht aus diesen Überlegungen die neue Wertpapierstrategie für die Regionalbank der Zukunft. Sie sollte unserer Erfahrung nach sehr eng abgestimmt sein mit der Passivprodukt-Strategie, sodass die gesamte Anlageseite einmal strategisch in den Blick genommen wird, sowohl aus Kundensicht als auch aus Banksicht.

Fazit

All-In-Fee Depotmodelle sind bei richtiger Umsetzung eine Säule zur langfristigen Ertragssicherung im Wertpapiergeschäft für Regionalbanken. Ohne die richtige Positionierung, die bedürfnisorientierte Definition von Zielgruppen, eine kundenindividuelle Einzelfallbetrachtung und die Vertriebsunterstützung mit einem Umstellungstool riskieren Banken den Umstellungserfolg. Durch die Einbettung in eine ganzheitliche Depotmodell-Landschaft positioniert sich die Bank (wieder) als Wertpapierbank und adressiert weitere aktuelle Herausforderungen bei einer gleichzeitig strategisch nachhaltigen Aufstellung für die Zukunft. Unter Berücksichtigung der in diesem Artikel aufgezeigten Erfolgsfaktoren gelingt es, Ertrags- und Vertriebspotenziale im Wertpapiergeschäft zu aktivieren, Risiken zu umgehen, und gleichzeitig ein attraktives Premium-Beratungsmodell in die neue Depotmodell-Landschaft zu integrieren.

Mitwirkender Autor: Philipp Walz-Nickol