Das Neugeschäft bei Baufinanzierungen ist in Deutschland zuletzt stark eingebrochen und Kunden halten sich angesichts hoher Zinsen weiter zurück. Wie können Banken trotzdem profitabel wachsen? Und in welchem Bereich können sie Maßnahmen schnell umsetzen? Wir erläutern anhand konkreter Projektbeispiele.

Das Neugeschäftsvolumen von Baufinanzierungen in Deutschland ist im ersten Quartal 2023 um 50 Prozent gegenüber dem ersten Quartal 2022 eingebrochen. Die hohen Zinsen, teure bzw. nicht verfügbare Baumaterialien und anstehende energetische Sanierungen sorgen für Unsicherheit beim Kunden. Banken und Finanzierer fragen sich nun: Wie können wir profitabel wachsen und uns für die Zukunft wappnen?

Sind die Aussichten also nur schlecht? Nein – wir denken, dass die aktuelle Marktlage sogar große Chancen bietet. Denn: Gewisse Kundensegmente haben einen erhöhten Beratungsbedarf, etwa zum Thema Nachhaltigkeit, Zusatzleistungen wie Tilgungsaussetzungen werden stärker nachgefragt und das Zinsniveau bietet Raum für eine stärkere Preisdifferenzierung.

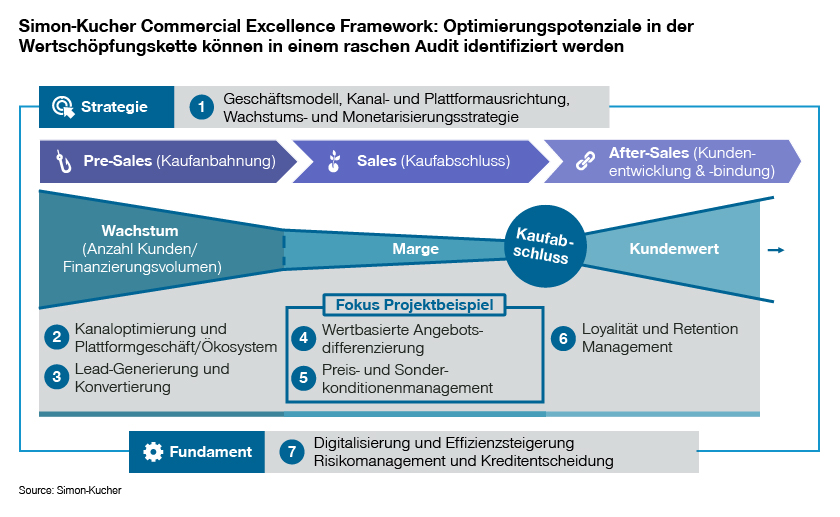

Wachstumshebel im Baufinanzierungsgeschäft rasch identifizieren und umsetzen

Neben der grundsätzlichen strategischen Ausrichtung sowie den Dauerthemen Digitalisierung und Effizienzsteigerung liegen Optimierungspotenziale entlang der gesamten Wertschöpfungskette (siehe Abbildung 1):

- Pre-Sales: Bei der Kaufanbahnung geht es um Leadmaximierung und Optimierung der Konvertierungsquote. Die Bespielung verschiedener eigener Kanäle sowie der an Bedeutung gewinnenden Drittplattformen ist hier entscheidend. Mittlerweile machen Vermittlungsplattformen deutlich mehr als ein Drittel des Neugeschäfts aus, Tendenz steigend. Gleichzeitig muss nun das Neugeschäft stärker im eigenen Bestand gesucht werden (z. B. Prolongationen, Sanierungen). Der eigene Beratungsansatz sollte daher schlank und auf den Kunden ausgerichtet sein.

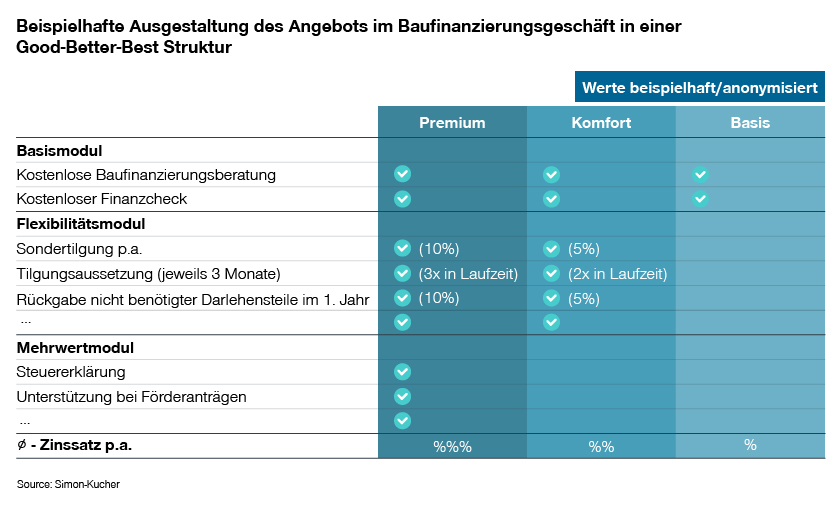

- Sales: Beim Kaufabschluss geht es um eine intelligente und differenzierte Preis- und Produktgestaltung zur Abschöpfung verschiedener Zahlungsbereitschaften, etwa über Produktpakete in der „Good-Better-Best“-Struktur. Das Vertriebsmanagement und die Sonderkonditionsregelungen (z. B. Peer Pricing) sind weitere Hebel.

- After-Sales: Im Nachgang zum Kaufabschluss geht es um die Kundenentwicklung bzw. -bindung. Fragen, die hier im Fokus stehen: Wie können Banken die Produktnutzungsquote erhöhen (z. B. über Loyalitätsprogramme und gezielte Kundenansprache)? Und wie können zusätzliche Finanzierungsbedarfe (z. B. Prolongation) identifiziert werden?

Doch wie und wo starten und was zuerst angehen?

Um Optimierungspotenziale zielgerichtet zu identifizieren, bietet sich ein Audit entlang obiger Phasen an. Ergebnisse liefern wir üblicherweise nach vier bis sechs Wochen, sodass Handlungsfelder rasch erkannt und priorisiert werden können. Der Audit zeigt mögliche Chancen auf – nur Maßnahmen, die konkretes Ertragspotenzial versprechen, werden anschließend weiterverfolgt und in die Umsetzung überführt.

Im Audit analysieren wir üblicherweise die folgenden Themen:

- Check des Geschäftsmodells (Bestands- und Wachstumssegmente), Wettbewerbs-positionierung (inkl. Benchmarking von Produktangebot und Preis), Verteilung und Entwicklung von Marktanteil und -potenzial

- Analyse der aktuellen Preiskalkulation, bspw. Analyse der Verteilung der Bruttomargen nach Risiko und Kosten

- Untersuchung der Vertriebswege inklusive Plattformgeschäft hinsichtlich Customer Journeys, Konversionsraten, Loyalitätsangeboten und Cross-Selling.

Dabei werden in jedem Aspekt jeweils zielgerichtet Best-Practice-Beispiel als Inspiration und Entwicklungspotenzial diskutiert.

So konnten wir in unseren Projekten bislang verschiedene Schwachstellen entlang der Wertschöpfungskette mit konkreten Verbesserungsmaßnahmen adressieren:

- Definition eines klaren Zielbilds (z. B. verbesserte Ausrichtung auf Zielsegmente, in diesem Fall Bestandskunden aus drei priorisierten Segmenten)

- Aufzeigen von Lücken im Produktangebot (z. B. fehlendes modulares Produktangebot)

- Unklare Positionierung im Plattformgeschäft (z. B. nicht ausreichendes Produktangebot, unsaubere Prozesse von Vermittlern zu eigenen Kanälen)

- Aufzeigen von Schwachstellen im Pricing (z. B. geringe Preisdifferenzierung und schlechte Preisdurchsetzung bzw. hohe Vergabe von Sonderkonditionen)

- Optimierung des Lead-Funnels (z. B. vereinfachte Kommunikation auf eigener Website: direkte Terminvergabe ermöglichen und digitalen Prozess vereinfachen) und damit Erhöhung der Konvertierungsquote

- Schulungsbedarf im Vertrieb zu den Themen Sanierung und Nachhaltigkeit

Bei einem unserer Kunden konnten wir so auf Basis der Auditergebnisse konkrete Maßnahmen zur Produkt- und Preisoptimierung umsetzen:

Projektbeispiel: Bis zu 10 Prozent höhere Marge durch optimiertes Produktdesign und Pricing

Für eine Bank im Raum DACH haben wir nach Durchführung eines Audits das Preis- und Produktangebot optimiert. Die Bank verfügte ursprünglich über ein Baufinanzierungsprodukt mit zusätzlich bepreisten Features (z. B. Tilgungspausen oder Sondertilgung). Als Ergebnis des Projekts haben wir drei Produktpakete umgesetzt, die die Bedürfnisse und Zahlungsbereitschaften der verschiedenen Kundensegmente besser abdecken, für den Kunden einfach zu verstehen sind und den Vertrieb effizient gestalten.

- „Good“: Basisprodukt mit attraktivem Preisanker – insbesondere für Plattformgeschäft geeignet – zusätzliche Features sind nicht im Preis inkludiert, sondern nur gegen Aufpreis verfügbar

- „Better“: Komfortprodukt mit einigen inkludierten Flexibilitätsrechten – Up-Selling im eigenen Vertrieb durch die Lenkung des Kundenfokus vom Preis auf die Leistung

- „Best“: Premiumprodukt mit allen Flexibilitätsrechten und inkludierten Mehrwerten

Nach Einführung der neuen Produktlandschaft und des Pricings haben unsere Auswertungen gezeigt, dass mehr als 25 Prozent der Kunden das Komfort- oder Premium-Paket gewählt haben. In der Folge konnte unser Kunde seine Marge um 10 Prozent steigern. Des Weiteren zeigte sich, dass der Vertrieb nun weniger Preisverhandlungen führen musste und die Sonderkonditionsvergabe stark gesenkt wurde.

Der Potenzial-Audit bildete den Grundstein für dieses Projekt und ermöglichte es, angesichts der Vielzahl der Themen einen Anfang zu finden und schnell Veränderungen einzuleiten. Sprechen Sie uns gern an, um unverbindlich weitere Details zum Audit zu erfahren.

Fazit: Chancen nutzen und profitables Wachstum generieren

Trotz des schwächelnden Baufinanzierungsgeschäfts in Deutschland gibt es Chancen für profitables Wachstum. Banken können durch Beratung in speziellen Kundensegmenten, Nachfrage nach Zusatzleistungen und Preisdifferenzierung erfolgreich sein.

Jetzt Optimierungspotenziale entlang der Wertschöpfungskette identifizieren, umsetzen und Marge generieren – wir beraten Sie gern!