Data Analytics – unter Bankengruppen und vielen weiteren Anbietern auf dem Markt eines der aktuellen Top-Themen. Doch schon jetzt rudern einige Finanzinstitute wieder zurück. Die Gründe: hohe Kosten, nicht nachvollziehbare Ergebnisse, ernüchternde Erfolge und Datenschutzprobleme. Doch der potenzielle Vorteil von Data Analytics ist schlicht zu groß, um darauf verzichten zu können. Wie kann es Banken also gelingen, die notwendigen Erfolge zu generieren? Unsere Antwort: BE Digital.

Der typische Vertrieb im Bankwesen – dieser reicht vom „aggressiven“ Produktverkauf über turnusmäßige Kundenberatung bis hin zur Vorselektion der Kundschaft, um bestimmte Produkte voranzutreiben. Kundenorientierung? Lässt eindeutig zu wünschen übrig. Und so leidet auch der Ertragserfolg.

Dass jede Menge Luft nach oben besteht, zeigen auch die Daten einer aktuellen Simon-Kucher-Untersuchung. Bei einer Vielzahl der untersuchten Banken lag die Terminvereinbarungsquote über das Call Center im Schnitt bei nur 10 bis 15 Prozent der Anrufe. Zum Produktkauf kam es in durchschnittlich weniger als 30 Prozent der sich daraus ergebenden Kundentermine. In diesen Fällen wurde in der Regel wiederum lediglich ein Produkt an den Kunden gebracht.

Gleichzeitig zeigt sich enormes Potenzial. Terminvereinbarungsquote, Abschlussquote, gleichzeitiger Abschluss mehrerer Produkte – wer diese drei Hebel erfolgreich zu steigern vermag, kann in kurzer Zeit Mehrerträge jenseits der 10.000 Euro pro Berater pro Jahr generieren.

Wie schaffen es Banken also, ihre Ressourcen besser einzusetzen und Kunden einen echten Mehrwert anstelle von irrelevanten Inhalten zu liefern?

Data Analytics – Herausforderungen und Potenziale

Um die richtigen Kunden zur richtigen Zeit mit dem richtigen Thema zu adressieren und so Abschlusswahrscheinlichkeiten zu erhöhen und Abwanderungen zu verhindern, können Data-Analytics-Algorithmen eine Lösung sein. Diese nutzen Kundendaten rund um Demografika, Produktnutzung, Abschlussquoten, Zahlungsströme etc., um sogenannte Next-Best-Action-Empfehlungen zu Themen auszusprechen, die zum jeweiligen Zeitpunkt die höchste Abschlussrelevanz besitzen. Die Kernidee: Je mehr Daten einfließen, umso besser und präziser werden die Ansätze. So wird es Banken vor allem ermöglicht, sich vom immer gleichen, engen Kundenstamm hin zu einer breiteren Ansprache jener Kunden zu bewegen, die Bedarf aufweisen.

Inzwischen existiert eine Vielzahl von Anbietern und Lösungen, doch der Weg zur erfolgreichen Umsetzung und Anwendung von Data-Analytics-Ansätzen verläuft in der Praxis nicht immer ohne Stolpersteine. Diese betreffen:

- die Produktseite: nicht ausgereifte Algorithmen oder zu hohe Kosten pro Lead

- die Beraterseite: Data-Analytics-Impulse sind zu undurchsichtig und werden als eine Art Black Box wahrgenommen, sodass die Frage „Warum soll ich meinem Kunden genau dieses Produkt empfehlen?“ häufig offenbleibt. Es entstehen interne Konflikte zwischen gegebenem Impuls und eigener Überzeugung oder sogar explizite Konflikte zwischen Impuls und den Zielvorgaben der Bank.

- die Kundenseite: Zu hohe mentale Hürden verhindern trotz richtiger Impulse den Kaufabschluss.

Die Anwendung von Data Analytics zieht zudem grundlegende Fragen mit sich. Welche Kundendaten dürfen verwendet werden? Welche Einverständnisse müssen Kunden dafür erteilen? Und wie kann überhaupt die Zustimmung seitens Kunde zum Einsatz von Data-Analytics-Algorithmen eingeholt werden?

Das effektive Einholen von Zustimmungen seitens Kunde hat seit dem BGH-Urteil zur Zustimmungsfiktion in den Banken-AGB ohnehin große Bedeutung erlangt und weist daher Optimierungsbedarf auf.

Wie geht der Einsatz von Data Analytics also besser? Den Schlüssel dazu bildet die Kombination aus Data Analytics, Verhaltensökonomie (Behavioral Economics, „BE“) und smarten Tools als Lösung, kurz „BE Digital“. Der forschungsbasierte Ansatz rückt die Optimierung von Konversion, Kundeninteraktion und Kundenbindung in den Fokus. Folgende Schritte sind dafür zentral:

Jetzt zum Banking Insights Newsletter anmelden!

Relevanz schaffen

Der Knackpunkt besteht darin, das Kundeninteresse mit dem Ziel der Kampagne übereinzubringen. Der Kunde muss also ein Produkt abschließen wollen bzw. der Bank in dieser schnelllebigen Zeit ein Aufmerksamkeitsfenster gewähren.

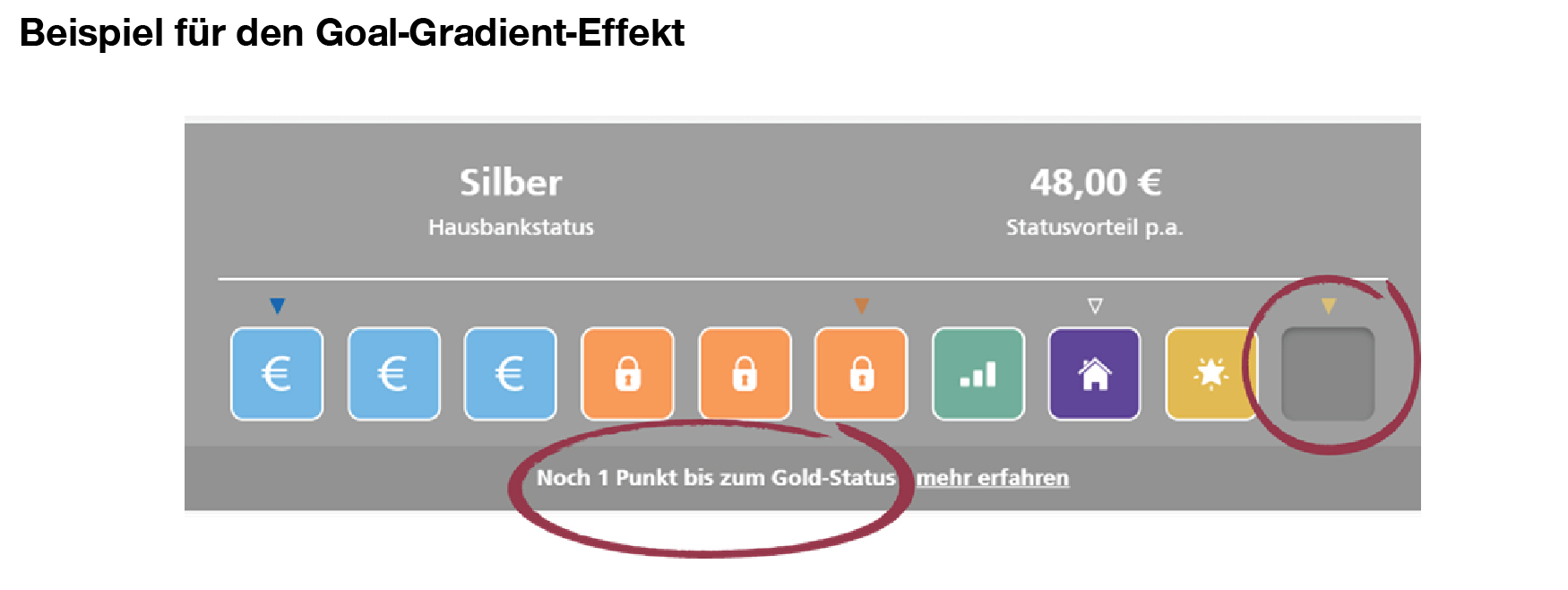

Nudges (Denkanstöße) erweisen sich dabei als effektiv, um Kunden in die gewünschte Richtung zu bewegen. In diesem Kontext greift unter anderem der Incompleteness-Effekt (das Ziel, etwas zu vervollständigen, setzt den Anreiz dazu, dies auch tatsächlich zu tun), der sich besonders wirkungsvoll in Kombination mit dem Goal-Gradient-Effekt (je näher sich eine Person einem Ziel befindet, desto mehr Anstrengung wird von ihr ausgeübt, um das Ziel zu erreichen) erweist. Eingebettet in ein Bonus-System, das Kunden Anreize für bestimmte Handlungen gibt, helfen diese Mechanismen produktunabhängig dabei, bereits die erste Hürde auf Kundenseite abzubauen: übermäßiges Zögern beim Kaufabschluss.

Aufmerksamkeit nutzen

Erst an zweiter Stelle kommt sodann Data Analytics ins Spiel, um die gewonnene Aufmerksamkeit zu nutzen. Wichtig dabei sind:

- Timing: Die Ansprache muss erfolgen, solange das Thema beim Kunden „top-of-mind“ und aktuell ist.

- Nachvollziehbarkeit: Sowohl die Marketingbotschaft als auch die Kundenansprache durch den Berater müssen den Kunden an dem Punkt abholen, der für ihn/sie aktuell die größte Relevanz besitzt. Interessiert sich etwa ein reisefreudiger Kunde für das Thema „Kreditkarte“, unterscheidet sich die Ansprache je nachdem, ob es um Ersparnisse durch die Leistungen einer Karte geht oder um Versicherungsleistungen.

- Langfristig orientierte, vorausschauende Ansätze: Entscheidend ist es, nicht einfach bloß das nächstbeste Produkt zu vertreiben, sondern jenes, das langfristig den größten Effekt hat.

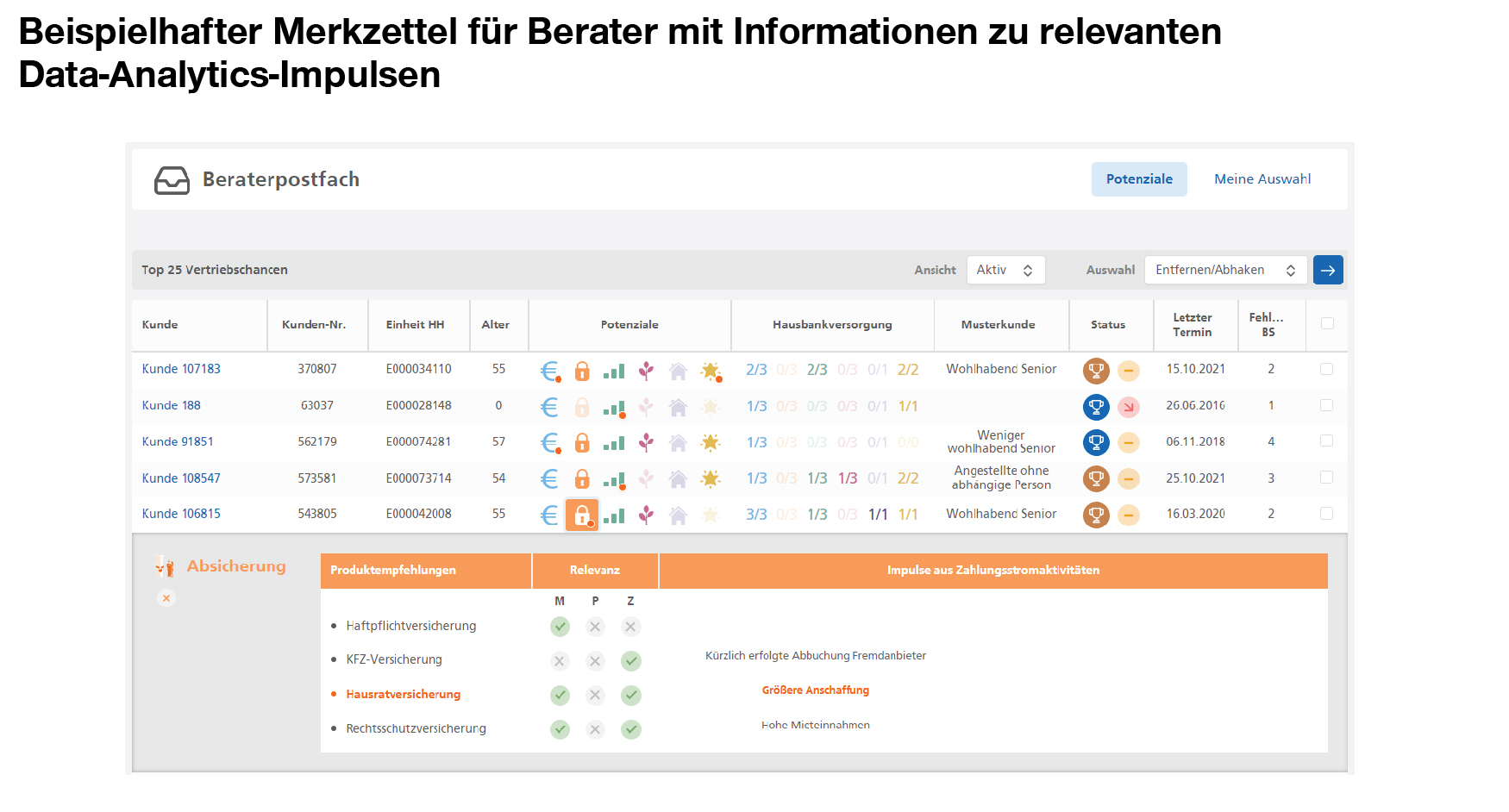

- Ganzheitliche Ansätze: Der Algorithmus unterstützt den Berater darin, nicht nur das wichtigste Thema zu ermitteln, sondern auch verwandte Themen, die direkt mit platziert werden können

- Lernende, gewichtende Systeme: Um aus der Vielzahl an entwickelten Algorithmen die jeweils „besten“ zu identifizieren, kann aus Banksicht ein systemoffenes Vorgehen helfen. Welche Empfehlung von welchem Algorithmus in welcher Situation hat tatsächlich in einem Abschluss gemündet? Das System integriert und bewertet verschiedene Ansätze und priorisiert schließlich den „besten“ Algorithmus für den jeweiligen Fall. So kann schließlich eine individuelle Kombination der erfolgreichsten Algorithmen erarbeitet werden.

- Integrierte Churn-Prevention: Die Kundendaten können zusätzlich genutzt werden, um Absprungrisiken und damit den Bedarf nach gezielter Ansprache zu ermitteln.

- Erweiterte Nutzung für Pricing-Engine und Marketing-Engine: Auch die Zahlungsbereitschaft der Kunden für Bankprodukte lässt sich anhand der Daten bestimmen und kann dazu verwendet werden, die richtigen Produkte zum richtigen Preis mit den richtigen Botschaften beim Kunden zu platzieren. Dies ist gerade in Zeiten der Zinswende wichtig.

Handlung und Impuls auslösen

Das finale Ziel bildet die Umwandlung in konkrete Abschlüsse. Erscheinen jedoch die Hürden für den Kunden auf dem Weg zum Abschluss als zu groß oder zeitintensiv, ist auch das Einspielen der Data-Analytics-Impulse in die regulären Impuls-Management-Systeme nur von bedingtem Erfolg.

Damit der Produktabschluss gelingt, benötigen sowohl Kunde als auch Berater einen einfachen, hindernisarmen Weg. Essentiell ist daher die Optimierung der Customer bzw. Sales Journey. Dabei sollte auch die Einbindung in digitale Vertriebstools berücksichtigt werden.

Die richtigen Anreize setzen, auf Kunden zugehen, passende Produkte unterbreiten: Der Fokus ist darauf gerichtet, die Kunden aus der persönlichen Empfehlung direkt zur Abschlussstrecke zu lenken und im Zweifel auch selbst (digital) abschließen zu lassen.

Optimierung der Sales Journey

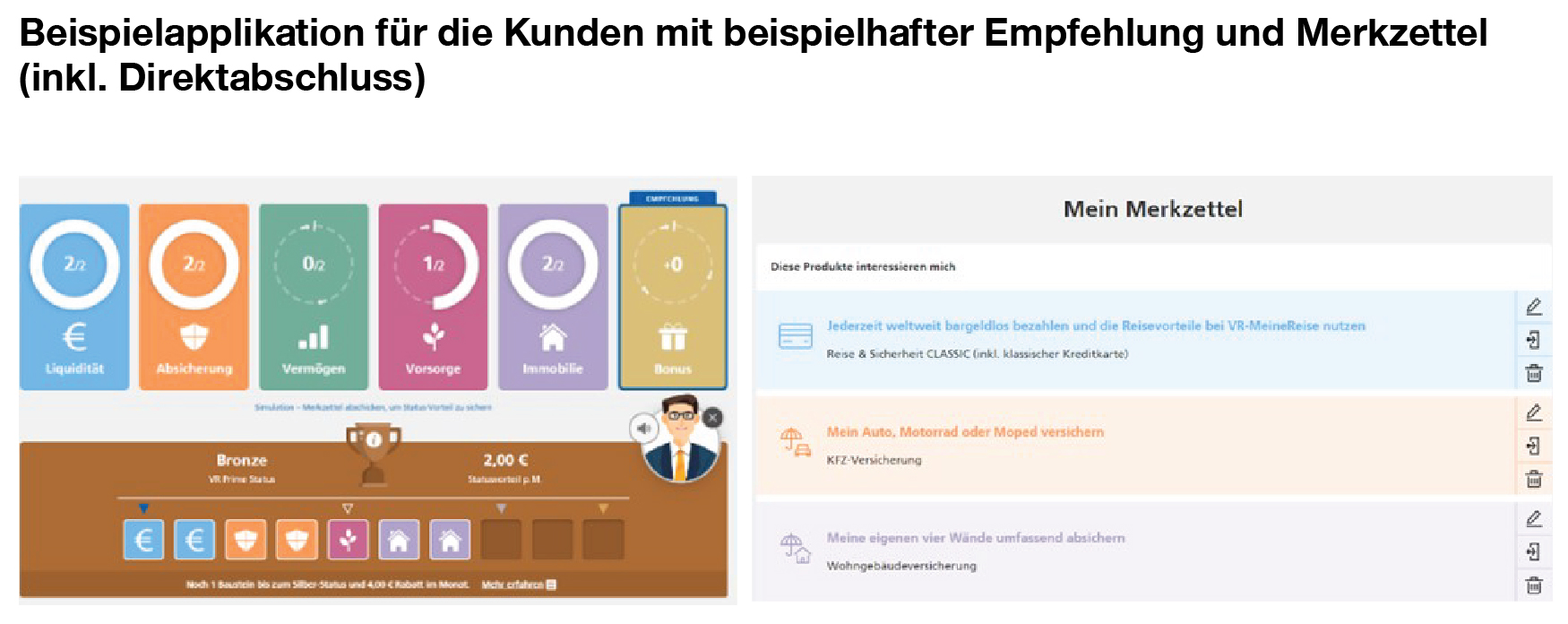

Die Sales Journey selbst sollte kontinuierlicher datenbasierter Optimierung unterliegen. So kann auch die Wahrscheinlichkeit erhöht werden, passende Produkte für den Kunden zu identifizieren. Wichtige Maßnahmen bilden regelmäßiges A/B-Testing sowie das Tracking der Toolnutzung durch den Kunden. Auswertungen aus aktiven, verhaltensökonomisch optimierten Digital-Applikationen zeigen bei einer signifikanten Anzahl von Banken, dass mehr als 40 Prozent der User für sie interessante Produkte nach dem „Merkzettel-Prinzip“ markieren. Nicht immer jedoch wird dieser Schritt unmittelbar in einen Termin oder Abschluss transferiert. Hier ist es also Aufgabe des Beraters, den Bedarf des Kunden zu erkennen und umzuwandeln.

Zu guter Letzt bietet die in digitale Tools eingebettete Kombination von Data Analytics und verhaltensökonomischen Effekten (besonders in Kombination mit einem Bonussystem) einen weiteren Vorteil: Kunden wollen partizipieren und die Benefits des Systems genießen. Sofern die Voraussetzung für die Systemnutzung in der Einwilligung zur angezeigten Smart-Data-Auswertung besteht, wird dem Kunden ein starker Anreiz geliefert, diese Einwilligung zu erteilen. Üblicherweise findet die Zustimmung zur Datenverarbeitung sodann auch statt.

Mehr als Data Analytics – BE Digital als ganzheitliche Lösung

Um Kundensegmente effektiv und effizient zu bedienen, wird Data Analytics für Banken in Zukunft immer bedeutsamer. Doch: Ein rein technischer Ansatz greift zu kurz, da wichtige Elemente in den Denkprozessen von Kunde und Berater unberücksichtigt bleiben.

Ein Booster für den Erfolg ist daher die Kombination von Data Analytics mit verhaltensökonomischen Anreizen in der Kundenansprache und optimierten Tools, die Hürden auf dem Weg zum Abschluss reduzieren – und damit signifikante Potenziale anheben. BE Digital von Simon-Kucher bietet Banken eine ganzheitliche Lösung, die ihnen dabei hilft, bessere Entscheidungen zu treffen, einen höheren digitalen Ertrag zu erzielen sowie Interaktion und Bindung zu Kunden und Mitarbeitern zu stärken.

.jpg)

BE Digital, von Simon-Kucher

Vertrieb digital optimieren für bahnbrechende Ergebnisse.