Negativzinsen galten im Privatkundengeschäft einst als Kuriosität, bestenfalls als vorübergehendes Phänomen. Mittlerweile ist klar, dass die „Strafzinsen“ so schnell nicht wieder verschwinden. Welche strategischen Optionen haben Privatbanken, um die Auswirkungen von Negativzinsen abzuschwächen? Wie kann die Branche Cash-Bestände monetarisieren, ohne ihre Kunden zu verärgern?

Negativzinsen – von der Kuriosität zur Routine

Wurden Negativzinsen zuerst in Folge der Finanzkrise in den 2000er Jahre eingeführt, sind sie doch auch heute noch im europäischen Finanzmarkt präsent – am prominentesten im EUR- und CHF-Raum. Als im Dezember 2014 die Nachricht, dass die Schweizerische Nationalbank Negativzinsen einführt, in ganz Europa wie eine Bombe einschlug, hielten das die meisten Beobachter höchstens für ein vorübergehendes Phänomen. Die wenigsten hätten erwartet, dass es 2021 immer noch Negativzinsen geben würde – und zwar ohne Ende in Sicht.

Warum ist das so? Banken benötigen einen cleveren Weg, um ihr Angebot und ihre Preisstruktur so anzupassen, dass sie mit steigenden Gewinnanforderungen umgehen können. Immer mehr Aktionäre und Investoren erwarten daher, dass überschüssige Liquidität mit einem „Strafzins“ belegt wird. Banken, die solche Zinsen ohne Vorwarnung einführen, müssen jedoch mit starkem Gegenwind von ihren Kunden rechnen. Diese können das Vorgehen als unfair empfinden; und auch durch die ständige negative Berichterstattung in den Medien riskieren Banken so einen Imageschaden sowie Verluste von Kunden und Einlagen. Trotzdem werden Negativzinsen zunehmend zur Realität für immer mehr Kunden. Um die negativen Effekte abzuschwächen, müssen Banken im Allgemeinen und Privatbanken im Besonderen eine Strategie entwickeln, um die Zinsen intelligent einzuführen und weiterzugeben.

Aktuelle Situation und Umgang mit Negativzinsen bei Schweizer Privatbanken

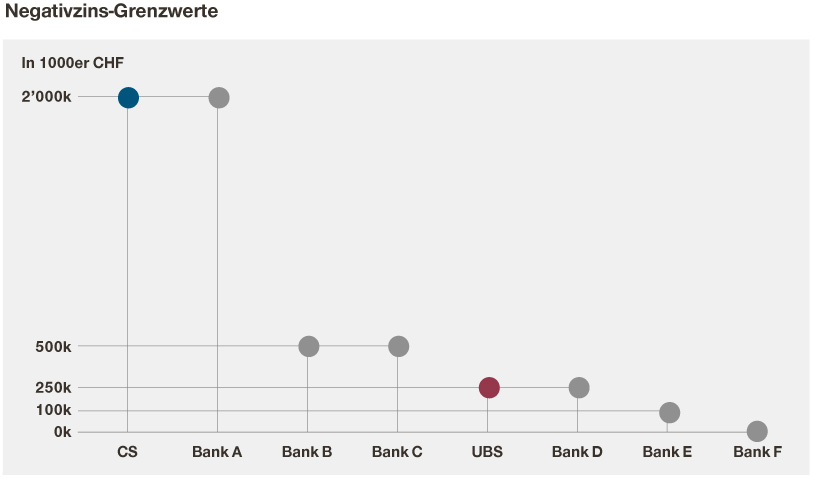

Wenn man über Privatbanken spricht, kommt einem sofort die Schweiz in den Sinn. Wie gehen die Schweizer Privatbanken also mit Negativzinsen um? Die meisten Vermögensverwalter haben sie still und leise implementiert, sodass ihre Kunden sie kaum umgehen konnten. Betrachten wir den Schweizer Markt, so wird deutlich, dass die an Kunden weitergegebenen Negativzinsen bei Schweizer Privatbanken nicht vom offiziellen Satz der dortigen Nationalbank (75 Basispunkte) abweichen. Allerdings variiert der Grenzwert, ab welchem die Kunden Negativzinsen zahlen müssen, erheblich. Bei einer Privatbank werden Kunden bereits ab dem ersten Schweizer Franken belastet, während andere nur Einlagen über zwei Millionen CHF belasten. Dies, ohne individuelle Vereinbarungen und speziellen Kundenkonstellationen zu berücksichtigen.

Übersicht geltender Grenzwerte ausgewählter Schweizer Privat- und Universalbanken

Letztlich erwarten wir, dass Privatbanken die Grenzwerte in Zukunft kontinuierlich senken und gleichzeitig Negativzinsen für alle Mandate und Kunden durchsetzen werden. Bislang wenden einige Banken diese nämlich lediglich auf bestimmte Kundensegmente an. Seit Einführung der „Strafzinsen“ in der Schweiz im Jahr 2014 sind die Grenzwerte fortwährend gesunken – zuletzt mit der Schweizer Grossbank UBS als Marktführerin, die ab 1. Juli 2021 für alle Guthaben über 250.000 Schweizer Franken auf dem Konto Negativzinsen erhebt.

Es bleibt die Frage: Mit welcher Pricing-Strategie können Privatbanken die Auswirkungen der Negativzinsen a) effektiv abfedern und b) trotzdem strategiekonform an ihre Kunden weitergeben? Hier beobachten wir grosse Unterschiede in der Art, wie Schweizer Privatbanken Negativzinsen implementieren und durchsetzen. Während einige es schaffen, mehr als 70 Prozent der AuM (Assets under Management – verwaltete Vermögen) mit Zinsen zu belegen, gilt das bei anderen nur für zehn bis 20 Prozent.

5 bewährte Pricing-Lösungen, um Negativzins-Effekte abzuschwächen und weiterzugeben

- Differenzierung auf Basis von Mandaten, Produktdurchdringung, Gesamtumsatz und Vermögensrendite

Betrachten Sie jedes Segment für sich! Negativzins-Gebühren können an Faktoren wie Mandate, Produktdurchdringung, Gesamtumsatz und Vermögensrendite gekoppelt werden. Machen Sie Ihren Kunden transparent, welchen „Status“ sie haben – und welche Schritte sie für höhere Rabatte auf die Strafzinsen gehen können. - Führen Sie relative Grenzwerte ein

Legen Sie relative Grenzwerte für Negativzinsen fest, die auch als Anreiz für Kunden fungieren (z. B. zehn Prozent der investierten AuM können in Cash gehalten werden, auf welches keine Negativzinsen berechnet werden). - Seien Sie flexibel bei Grenzwerten und negativen Zinssätzen

Die Erfahrung zeigt, dass es in manchen Fällen nicht möglich ist, Negativzinsen auf alle Einlagen oberhalb des Grenzwerts anzuwenden. Daher lohnt es sich meist, flexible Grenzwerte und/oder flexible Zinssätze in Betracht zu ziehen, um Ihren Kundenberatern mehr Handlungsspielraum zu geben. Auf diese Weise sind sie in der Lage, immerhin noch einige Gebühren an Kunden weiterzugeben. - Verrechnen Sie bezahlte Gebühren mit Transaktionsgutschriften

Nutzen Sie bezahlte Negativzinsen, um Ihre Kundenbeziehung zu vertiefen, indem Sie Transaktionsgebühren mit bezahlten Negativzinsen abgelten. So motivieren Sie Kunden, bei Ihnen zu handeln und zu investieren. - Geben Sie Negativzins-Kosten an die Kundenberater weiter

Belohnen Sie gutes Pricing! Die Vergütung von Kundenbetreuern vorwiegend an Neugelder zu koppeln, ist häufig unklug. Motivieren Sie Ihr Team lieber dazu, Negativzinsen entweder erfolgreich an ihre Kunden weiterzugeben oder (einen Teil) der Kosten für die Banken selbst zu tragen.

Letztlich gibt es nicht die eine Lösung für alle. Massnahmen rund um Negativzinsen müssen individuell an die jeweilige Bank, ihre Unternehmenskultur und vor allem an ihren Kundenstamm angepasst werden.

Fazit:

Banken, und insbesondere Privatbanken, müssen Wege finden, Negativzinsen zu ihrem Vorteil umzusetzen. Intelligente Pricing-Strategien, die Kundenbeziehungen stärken und vertiefen, helfen dabei. Bislang konzentrieren sich die meisten Banken jedoch darauf, nur Grenzwerte zu senken und die Durchsetzung von Negativzinsen in regelmässigen Abständen zu erhöhen. Stattdessen müssen Banken strategisch vorgehen, um die Strafzinsen effektiv zu ihrem Vorteil einzusetzen. Besonders aufgrund der immer weiter schrumpfenden Margen ist es essentiell, das Umsatzpotenzial von Negativzinsen zu nutzen – entweder direkt durch mehr Einnahmen dank konsequenter Durchsetzung oder durch mehr investierte Vermögenswerte. Darüber hinaus lohnt es sich für Banken auch, das Thema potenzieller Negativzinsen als Gesprächsanlass mit Kunden zu verwenden um über Investitionen zu sprechen, was wiederum höhere Erträge generieren kann. Unsere Erfahrung zeigt, dass Kunden, die bei einer Bank investiert haben wesentlich loyaler sind und das Risiko eines Wechsels signifikant reduziert werden kann.