In Zeiten der Unsicherheit und Marktvolatilität, in denen sich verminderte Transaktionsvolumen und sinkende Vermögenswerte negativ auf Erträge auswirken, sollten Privatbanken und Vermögensverwalter ihre bestehenden Ansätze zur Preisdurchsetzung und zu Sonderkonditionen genau auf den Prüfstand stellen. Wie sich trotz herausfordernder Zeiten Marge und Umsatzwachstum generieren lassen – wir erläutern.

Bis zum Marktabschwung im Jahr 2022 genossen Privatbanken und Vermögensverwalter mehr als ein Jahrzehnt lang günstige Marktbedingungen mit wachsenden Vermögenswerten und gesunden Investitionstätigkeiten. Aufgrund dessen fand sich die Durchsetzung von Preisen bei der Gewinnung neuer Kunden nicht unbedingt auf den oberen Rängen ihrer Prioritätenliste. Daraus resultierte eine lockere Preisdisziplin mit relativ großzügigen und unstrukturierten Sonderkonditionen.

Das Fehlen eines strukturierten, differenzierten Zielpreises und einer Logik der Sonderkonditionen führte zu übermäßigen, fortlaufenden Umsatzverlusten, die sich im Laufe der Zeit im Kundenbuch ansammeln. Erst jetzt, da Margen stärker unter Druck geraten, beginnen Banken die Auswirkungen ihrer Historie der lockeren und unstrukturierten Bepreisung und Sonderkonditionen wirklich zu spüren.

Umgehendes Handeln ist gefragt – aber wie?

Eine sorgfältige Inspektion der Sonderkonditionen von zu tief bepreisten Kunden kann nun eine der wirkungsvollsten Maßnahmen sein, um trotz unsicherer Zeiten Marge und Umsatzwachstum zu generieren.

Aktuelle Industrienorm

Unsere Projekterfahrung zeigt, dass die Prozesse der Sonderkonditionen bei Privatbanken durch einen Mangel an Struktur und Richtlinien gekennzeichnet sind und nur selten mit den allgemeinen strategischen Zielen in Einklang stehen. Anstatt Sonderkonditionen basierend auf Überlegungen zur Gesamtheit der Kundenbeziehungen und/oder zur Rentabilität zu vergeben, sind entsprechende Entscheidungen oft inkonsistent und an einzelne Produkte oder gar Gebührenarten gebunden. Die notwendige Transparenz ist damit nicht gegeben.

Zudem stellen wir immer wieder fest, dass aktuell geltende Sonderkonditionen häufig unter Voraussetzungen gewährt wurden, die nicht mehr gültig sind, nie erfüllt wurden oder einfach nicht den festgelegten Grundsätzen entsprechen. Das Ergebnis ist das Hauptproblem in diesem Bereich: ein großer Anteil zu niedrig bepreister Kunden und damit erhebliche Einnahmeverluste.

Die Überprüfung von Sonderkonditionen zu tief bepreister Kunden ist eine der wirkungsvollsten Initiativen für Vermögensverwalter und Privatbanken, um in Zeiten von Unsicherheit und Marktvolatilität ein Margenwachstum zu erzielen. Der strategische Fokus sollte nicht nur auf dem Preis, sondern auch auf dem Wert und der Individualisierung liegen. Die aktuellen Sonderkonditionen der zu tief bepreisten Bankbeziehungen sollten reduziert werden.

Herausforderungen bei der Korrektur unterbepreister Kundenbeziehungen

Definition aussagekräftiger Rentabilitätsziele

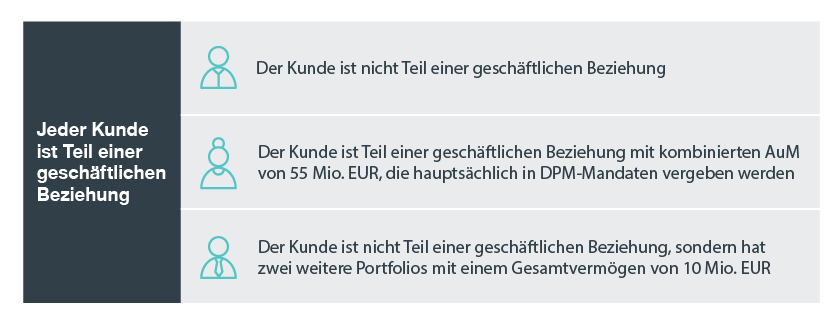

Auch wenn die Festlegung von Rentabilitätszielen auf Produkt-/Portfolioebene zwar durchaus angemessen sein kann, ist sie prinzipiell zu eng gefasst. Da größeren Kunden mehr Sonderkonditionen gewährt werden sollten, ist stattdessen eine breitere „Sicht der Kundenbeziehung“ gefordert.

Dennoch raten wir davon ab, Ziele ausschließlich auf Grundlage des verwalteten Vermögens (AuM) zu definieren, da auch andere Faktoren wie Produktmix und Transaktionsumsatz eine wichtige Rolle einnehmen. Aufgrund dieser Faktoren ist es schwierig festzustellen, ob eine Beziehung gut bepreist ist oder nicht. Darüber hinaus könnte es aufgrund des Produktmixes nur wenige – wenn nicht gar keine – ähnlichen Beziehungen in einer Bankkundenbasis geben, die für einen Vergleich geeignet sind.

Angesichts dieser ganzheitlichen Betrachtung besteht die Herausforderung also darin, Kundenbeziehungen zu segmentieren und aussagekräftige Rentabilitätsziele zu definieren, um letztendlich zu niedrig bepreiste Beziehungen zu identifizieren.

Effektives Repricing von Kunden

Die Festlegung aussagekräftiger Ziele und die Identifizierung zu tief bepreister Kunden ist nur der erste Schritt. Sobald diese ermittelt sind, müssen in einem zweiten Schritt geeignete Preisgestaltungsmaßnahmen definiert und umgesetzt werden.

Für diese Aufgabe benötigen Kundenberater genügend Transparenz, um die Sonderkonditionen ihrer Kunden effektiv überprüfen zu können. Dies erfordert idealerweise eine Art Dashboard und Simulationstool, damit die wirtschaftlichen Auswirkungen der gewährten Sonderkonditionen angemessen bewertet werden können.

Um schließlich echte Erfolge zu erzielen, sollte der gesamte Prozess von diversen Interessengruppen unterstützt werden – von den Kundenberatern über die Rechtsabteilung, Compliance und IT bis hin zur Geschäftsleitung. Eine gute Koordinierung und angemessenes Reporting sind damit entscheidend.

Unsere Lösung: Die Pricing Heatmap

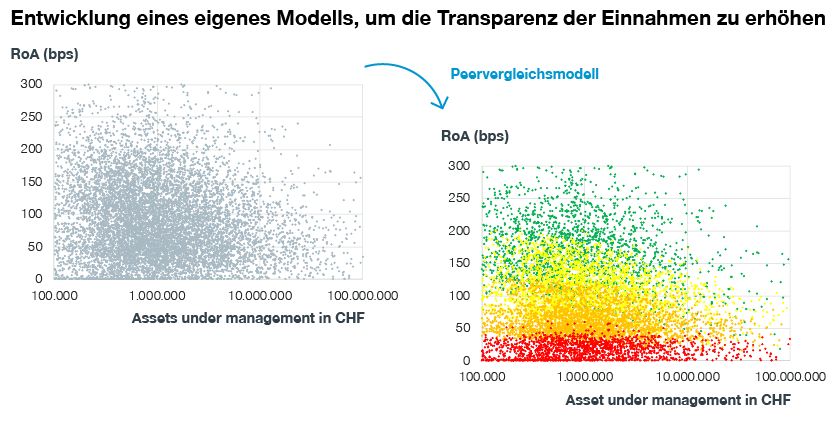

Um Privatbanken und Vermögensverwalter bei diesen Herausforderungen zu unterstützen, haben unsere Teams einen auf dem Peer Pricing basierenden Ansatz entwickelt. Dieser ermöglicht es Bankenmanagern, die Rentabilität von Beziehungen effektiv zu bewerten (einfache Farbcodierung: rot, orange, gelb und grün) und Rentabilitätsziele auf Ebene der Kundenbeziehungen zu definieren.

Im Zuge dessen analysieren wir, wie sich verschiedene Faktoren auf die Rentabilität von Kundenbeziehungen in Bezug auf die Gesamtkapitalrendite (RoA) auswirken. Eingeschlossen sind hier zum Beispiel Untersuchungen dazu, inwiefern eine Beziehung mit einem hohen Anteil an höherwerten Dienstleistungen (d. h. Beratungs- und Vermögensverwaltungsmandate) eher einen höheren RoA aufweist als eine Beziehung mit einem geringeren Anteil.

Auf diese Weise lässt sich für jede Geschäftsbeziehung ein Rentabilitätsziel definieren, das alle auf den RoA einwirkenden Faktoren berücksichtigt.

Die definierten Rentabilitätsziele werden daraufhin gemeinsam mit den relevanten Kundendaten (Erträge, Status, Transaktionen usw.) in das von uns entwickelte „Initiativen-Management-Tool“ eingespeist. Im Anschluss ist es den Kundenbetreuern möglich, die Sonderkonditionen ihrer Kunden effektiv zu überprüfen, neue Preisszenarien festzulegen und zu simulieren und Klarheit darüber zu erlangen, wie sich verschiedene Rabatte auf die KPIs eines Kunden – und letztlich auf die Erträge der Bank – auswirken.

Sobald die Überprüfung durch die Kundenberater abgeschlossen ist, gibt das Tool eine Datei mit den neuen Preiskonditionen der Kunden aus, die in das Kernbankensystem implementiert wird.

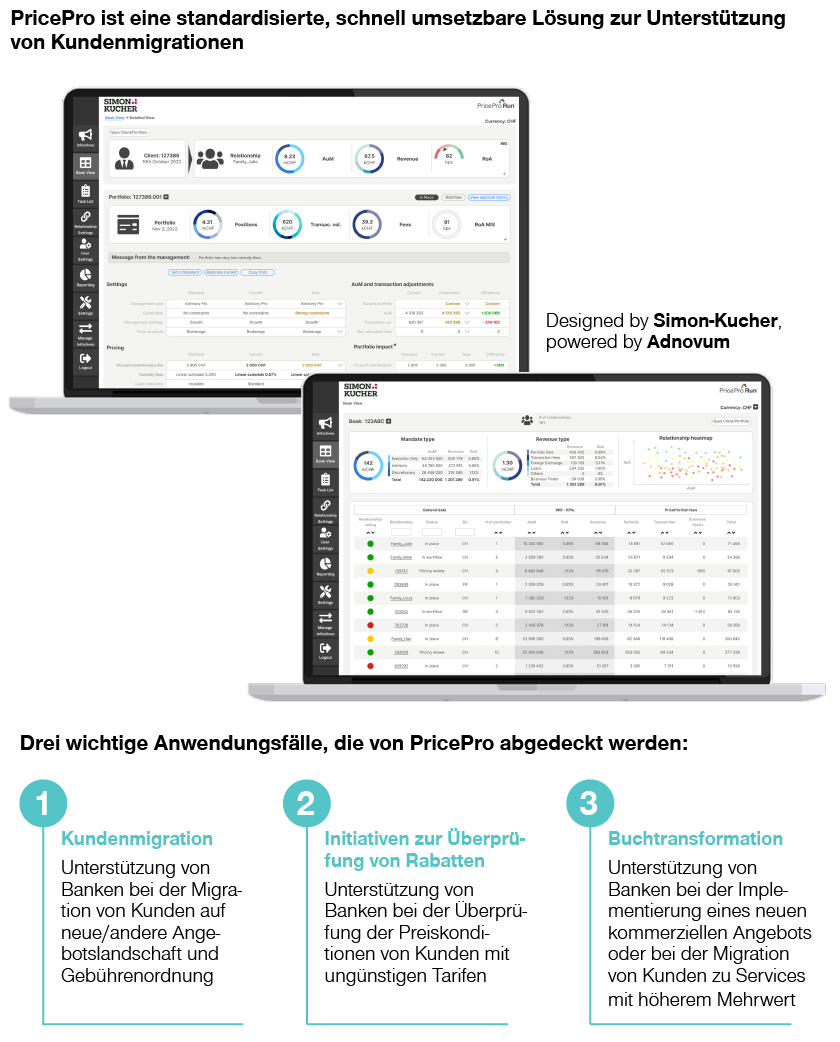

PricePro Run – unsere langfristige Lösung

Maßnahmen zur Überprüfung von Rabatten erweisen sich als effektive taktische Lösungen für Banken. So ist im Anschluss an die Implementierung mit einem signifikanten Anstieg der Erträge zu rechnen. Um jedoch Margen unter Kontrolle zu halten, sollten Banken vorab einen sauberen Ansatz für das Management von Sonderkonditionen definieren.

Dazu hat Simon-Kucher PricePro Run entwickelt – eine umfassende Lösung für das Ertrags- und Rabattmanagement, die mehrere Simon-Kucher-Preismethoden für Banken integriert.

Erfahren Sie mehr in unserem Artikel über Discount-Management im Private Banking.