Les prévisions de croissance sont en hausse, mais les bouleversements liés à l'IA et le scepticisme des acheteurs rendent l’environnement de marché difficile. Notre étude Simon-Kucher Global Software Study 2025 révèle le décalage critique entre la manière dont les logiciels sont vendus et la manière dont ils sont achetés, et les moyens de combler ce fossé.

Pour la plupart des leaders du secteur des logiciels, 2025 est une année paradoxale. D'un côté, l'optimisme persiste : les budgets augmentent et l'intelligence artificielle (IA) semble offrir de nombreuses opportunités de croissance. De l'autre côté, les acheteurs de logiciels font part d’un certain scepticisme face à l’IA tout en voulant l’adopter, les éditeurs eux-mêmes se demandent s’ils seront disrupteurs ou disruptés, les cycles de vente se complexifient, et le ‘Playbook’ commercial traditionnel paraît de moins en moins adapté.

D’où vient ce décalage et comment le combler ?

Pour le découvrir, nous avons pris une double perspective pour notre étude mondiale sur les logiciels 2025, en interrogeant les deux côtés du marché. Nous avons recueilli les avis de plus de 500 dirigeants du secteur des logiciels et de plus de 160 acheteurs de logiciels B2B afin de dresser un panorama complet de l'industrie.

Les résultats révèlent une série de divergences surprenantes entre la manière dont les logiciels sont vendus et la manière dont ils sont réellement achetés.

Le point de vue des éditeurs : l'IA comme opportunité de croissance mais aussi source d’anxiété

Les éditeurs font état d’un mélange d'ambition et d'inquiétude face à l’IA, entre interrogations sur les attentes du marché et le rythme auquel innover, et des difficultés à adapter leurs modèles commerciaux assez rapidement face aux dernières tendances.

« Nous sommes en pleine croissance, mais sommes-nous en train de devenir obsolètes ? »

Les indicateurs globaux du marché inspirent une grande confiance : 88 % des éditeurs s'attendent à ce que leurs revenus soient stables ou en croissance en 2025, principalement grâce à des leviers de croissance organique tels que l'acquisition et la fidélisation de clients, ainsi que le pricing.

En arrière-plan, l’IA suscite une profonde inquiétude. Pour les moyennes et grandes entreprises, les bouleversements liés à l'IA et la perte potentielle d'adéquation entre leurs produits et les attentes du marché (le fameux ‘product-market fit’) sont devenus des préoccupations majeures : sauront-ils s’emparer des nouvelles technologies pour être disrupteurs, ou se trouveront-ils eux-mêmes disruptés par plus agiles qu’eux ?

Les stratégies diffèrent selon les régions du monde pour relever ce défi : alors que les dirigeants nord-américains misent fortement sur le développement de nouveaux produits IA, leurs homologues européens et asiatiques se concentrent davantage sur l'exploitation de l'IA pour optimiser efficacement leurs processus internes.

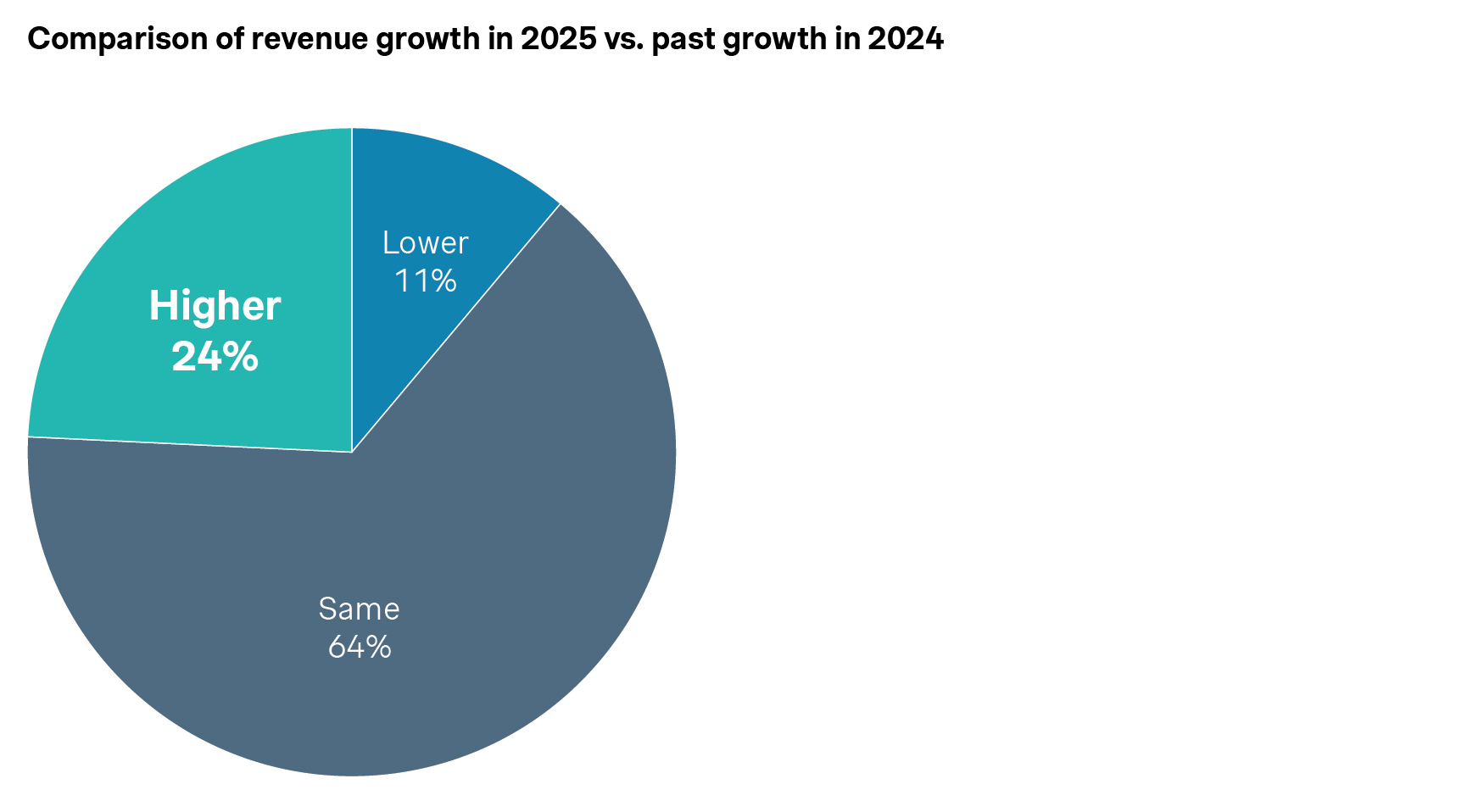

24 % des personnes interrogées s'attendent à ce que la croissance du chiffre d'affaires en 2025 soit supérieure à celle de 2024. 11 % s'attendent à une baisse et 64 % s'attendent à une croissance identique.

En miroir à ce paradoxe du côté des éditeurs, les acheteurs eux prévoient largement de s’équiper.

Le paradoxe de l'IA : une forte demande mais des obstacles majeurs à l’adoption

L’IA n’est pas uniquement un défi du côté des fournisseurs. Alors que les éditeurs de logiciels s’efforcent d’innover au bon rythme, les acheteurs sont confrontés à des obstacles d’un tout autre ordre, créant ainsi un fort paradoxe.

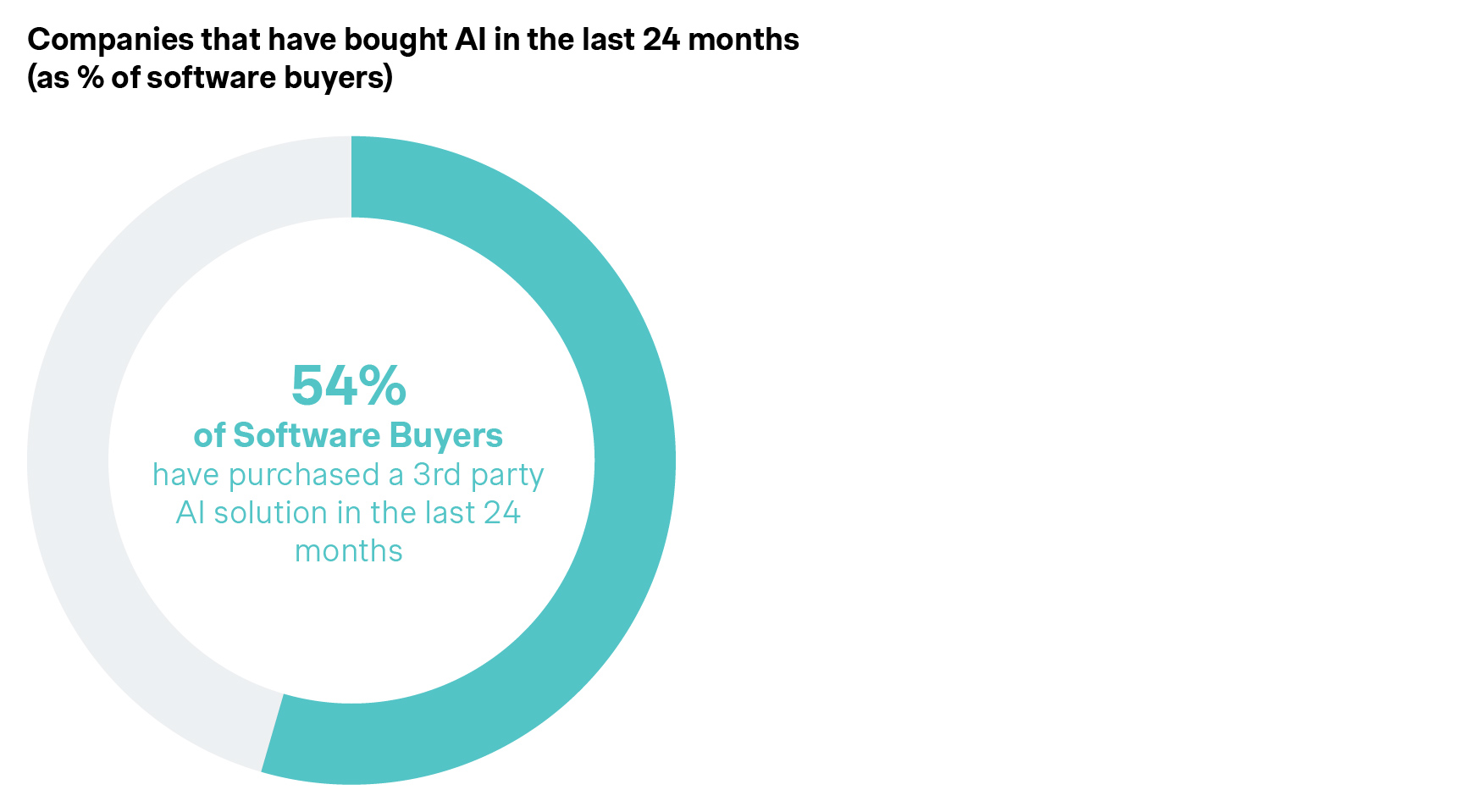

La demande en IA n'est pas seulement un effet de mode : en 2025, elle sera bien réelle. 74 % des acheteurs prévoient d'adopter de nouvelles solutions d'IA au cours des deux prochaines années, et la grande majorité préfère acheter auprès de fournisseurs tiers plutôt que de développer en interne, deux bonnes nouvelles pour les éditeurs.

Il y a cependant un écart considérable entre les intentions affichées et l'adoption réelle constatée. Les principaux obstacles qui freinent les acheteurs ne sont pas le coût ou la disponibilité mais la facilité d'utilisation, ainsi que l’impact réel. Les entreprises veulent intégrer l’IA à leurs process mais ne sont pas encore au clair sur la façon dont l’IA va réellement délivrer de la valeur, et peuvent rester sceptiques face aux promesses de gains affichées par les éditeurs. La « difficulté d'utilisation » (31 %) et « l'absence d'impact commercial clair » (31 %) étaient les principales préoccupations soulevées dans l'étude.

Le message est clair pour tous les éditeurs : une stratégie en matière d'IA ne peut s’arrêter au développement technique de la solution. Sans stratégie pour soutenir l’adoption par les clients, en s’appuyant sur une démarche ‘customer success’ et des supports commerciaux démontrant des bénéfices concrets, même les fonctionnalités d'IA les plus avancées ne parviendront pas à séduire votre clientèle potentielle.

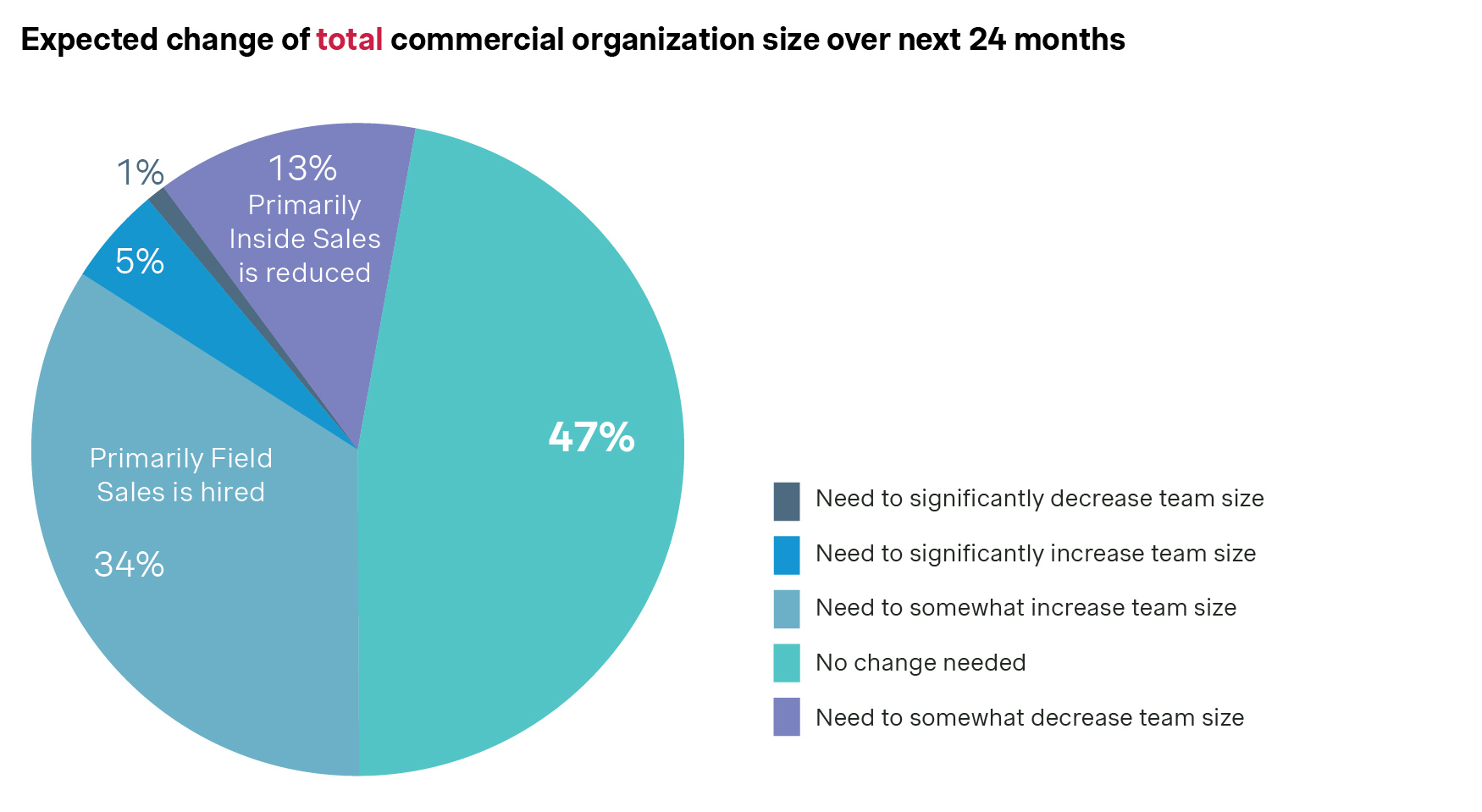

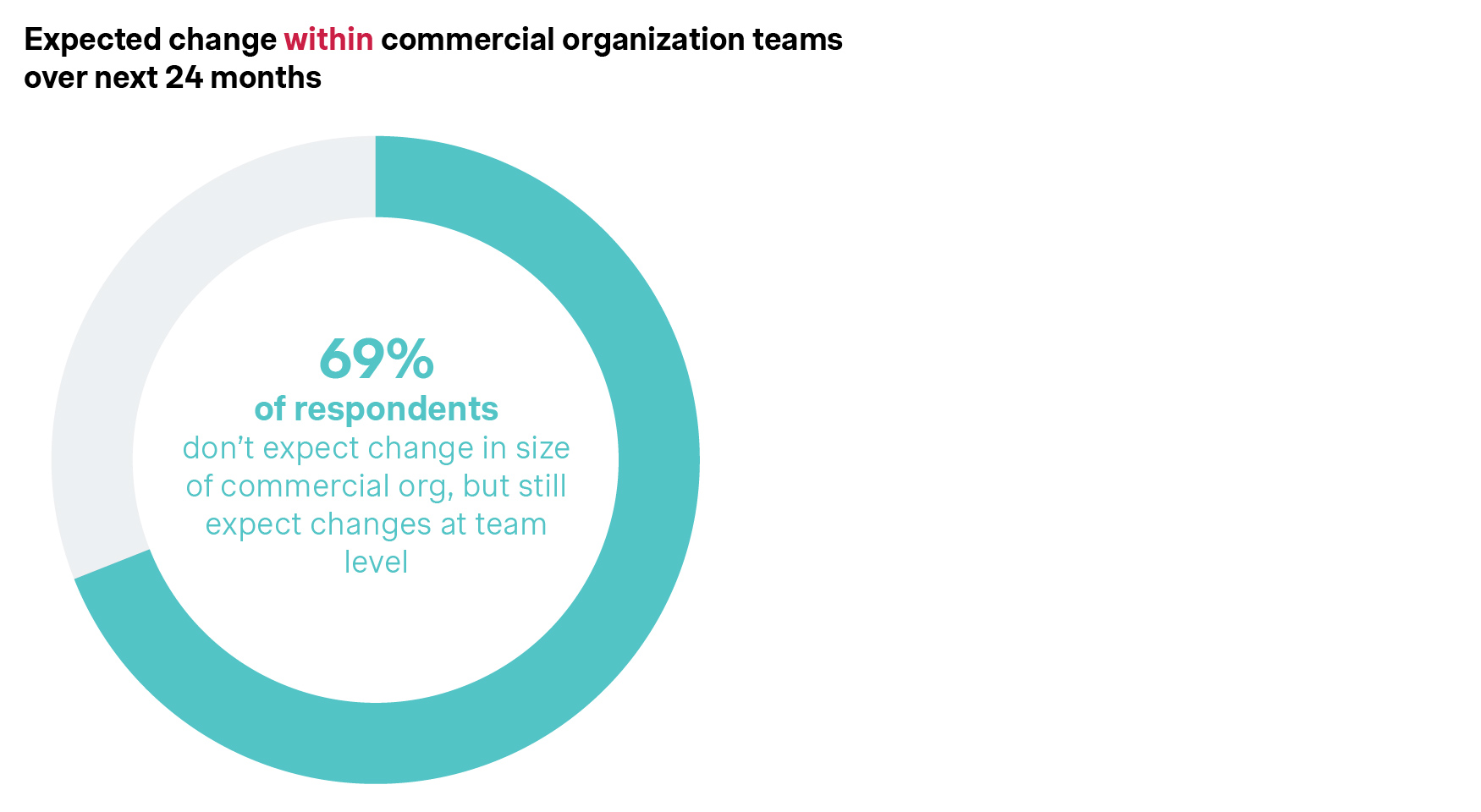

Les organisations commerciales ne sont ainsi pas forcément réduites, comme pourrait le laisser craindre l’anxiété actuelle, mais plutôt radicalement remodelées. Si 47 % des entreprises s'attendent à ce que leurs effectifs restent inchangés, elles prévoient toutefois d'importantes réaffectations internes des rôles. Notre enquête montre un revirement clair des rôles transactionnels vers des postes plus ‘consultative selling’, renforçant ainsi une tendance que nous observons depuis des années. À y regarder de plus près, les équipes ‘inside sales’ sont réduites, tandis que les investissements affluent vers les rôles de commerciaux terrain visant à conclure des contrats complexes et à forte valeur ajoutée.

Les éditeurs doivent donc accompagner le lancement de leurs innovations IA d’une stratégie d’adoption solide qui réponde aux préoccupations fondamentales des acheteurs, mais aussi définir une stratégie de monétisation efficace, ce qui se révèle être un défi.

Résoudre la crise de la monétisation de l'IA pour perpétuer l’engouement

Au-delà des craintes de disruption, l’IA inquiète autant qu’elle enthousiasme parce que la recette pour bien monétiser ces innovations est loin d’avoir été trouvée par tous.

Ainsi l'adoption de l'IA reste une priorité absolue pour la plupart des éditeurs mais les résultats financiers ont été décevants : pas moins de 76 % des éditeurs de logiciels ont lancé des fonctionnalités d'IA, mais rares sont ceux qui ont trouvé la clé d'une monétisation à fort impact, avec un effet « crise de la monétisation de l’IA » faisant suite à l’enthousiasme de départ.

L'engouement initial glisse ainsi vers des attentes de long terme plus réalistes : si deux tiers des éditeurs disent atteindre leurs objectifs financiers en matière d'IA, la plupart se sont fixés des objectifs très modestes, souvent limités à une augmentation de 0 à 10 % de leur chiffre d'affaires. Ces objectifs réels étaient in fine bien inférieurs à la croissance moyenne du chiffre d'affaires de 15 à 20 % attendue par les dirigeants dans notre étude Simon-Kucher Global Software Study il y a deux ans.

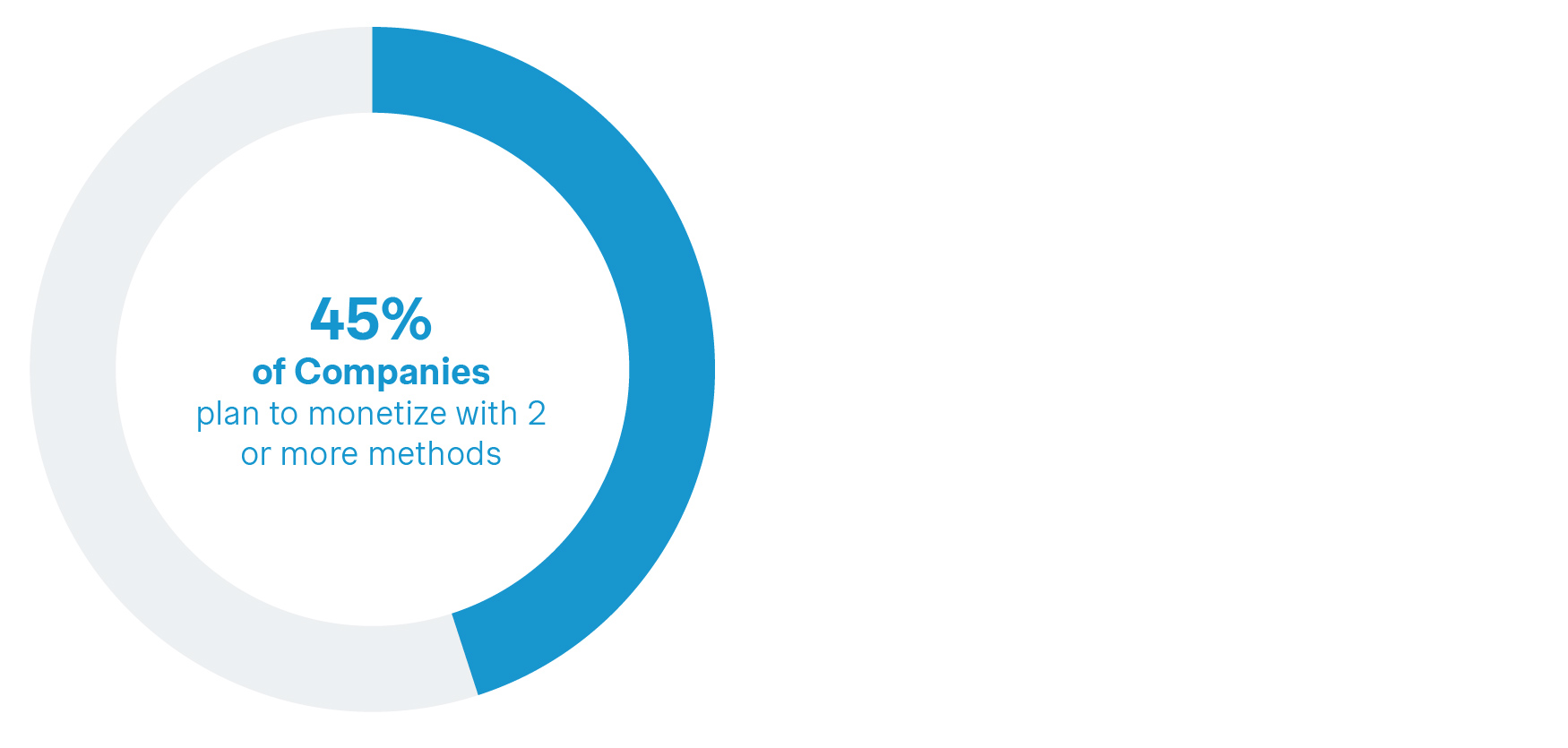

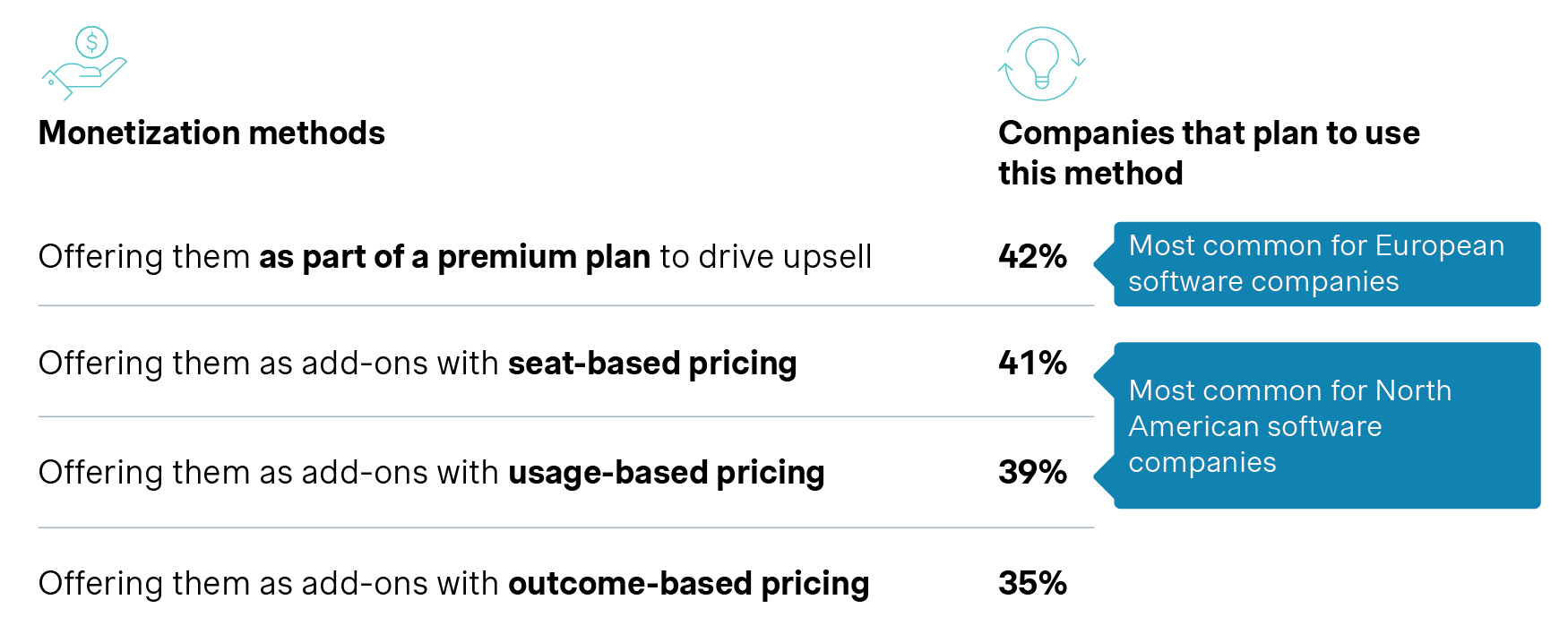

Les stratégies de monétisation appliquées à date restent très fragmentées : 45 % des entreprises utilisant deux modèles de monétisation ou plus, avec souvent un mélange de bundling au sein d’un plan premiums, add-ons à l’utilisateur et pricing à l’usage. On sait pourtant que pour de nombreux cas d’usage, l’IA générative fera baisser à terme le nombre d’utilisateurs et qu’il va falloir peu à peu s’éloigner de cette métrique historique. L'absence de recette claire est d’autant plus critique que 96 % des entreprises prévoient de lancer de nouvelles fonctionnalités d'IA au cours des 24 prochains mois, augmentant d’autant l’importance de trouver un modèle de monétisation efficace.

Le paradoxe de la valeur : le focus NRR pas toujours reflété dans les schémas de rémunération

Dans le contexte de marché actuel, la rétention nette des revenus (NRR) est l’indicateur phare. Les dirigeants savent clairement ce qui la soutient : 44 % d'entre eux s'accordent à dire que le meilleur moyen est de créer de la valeur dès le début avec un onboarding soigné et une gestion des clients adaptée au long du cycle de vie.

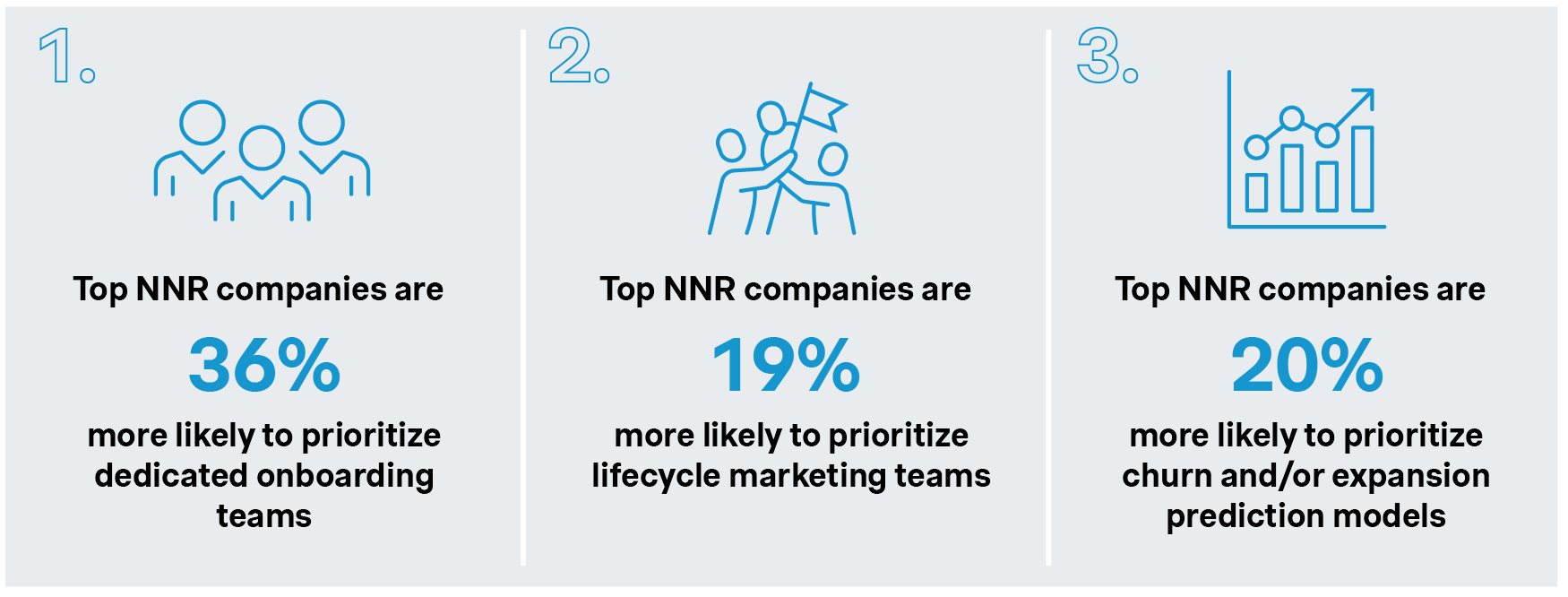

Les entreprises les plus performantes, celles dont la NRR est supérieur à 130 %, agissent déjà en conséquence. Elles sont 36 % plus susceptibles de mettre en place des équipes d’onboarding dédiées, 19 % plus susceptibles de se concentrer sur le marketing tout au long du parcours client 20 % plus enclines à recourir à des modèles prédictifs pour anticiper et prévenir les résiliations.

Pourtant, cette focalisation sur la valeur à long terme est encore en décalage avec le fonctionnement de la plupart des entreprises. S'il est clair que plusieurs équipes contribuent à un NRR sain, les structures d'incitation ne sont pas encore à la hauteur. Alors que les équipes ‘Customer Success’ sont de plus en plus responsables de tâches essentielles au développement du revenu, telles que les renouvellements et l’upsell, leurs schémas de rémunération ne reflètent pas cette réalité. De même, les équipes marketing qui nourrissent la base de prospects, les équipes produit qui apportent de la valeur aux clients et les équipes Pricing qui définissent le modèle de revenus ont toutes un impact majeur, mais elles sont souvent négligées.

Dans les faits, ce sont principalement les équipes commerciales qui sont rémunérées en fonction de la croissance directe des revenus. Cet écart signifie que bon nombre des équipes chargées de générer de la valeur à long terme ne sont pas récompensées pour cela, ce qui crée une vulnérabilité majeure dans le moteur de croissance de toute entreprise.

Démontrer la valeur tout au long du cycle de vie est pourtant crucial pour répondre aux attentes des acheteurs.

L’état des lieux côté acheteurs : plus de budget, plus de contrôle, plus de frustration

Alors que les fournisseurs s’efforcent de clarifier leur stratégie interne, les acheteurs, eux, doivent composer avec une réalité tout aussi complexe. Leur budget est en hausse mais ils impliquent désormais un plus grand nombre de parties prenantes, ce qui accentue les tensions et la frustration.

La bonne nouvelle pour les éditeurs : les dépenses en logiciels devraient augmenter en moyenne de 9 % au cours des deux prochaines années, et même de 11% en Europe. La plupart des entreprises consacrant déjà 1 à 5 % de leur chiffre d'affaires total à ces dépenses. Cette croissance est alimentée par des projets de transformation numérique à grande échelle et des plans d'expansion commerciale.

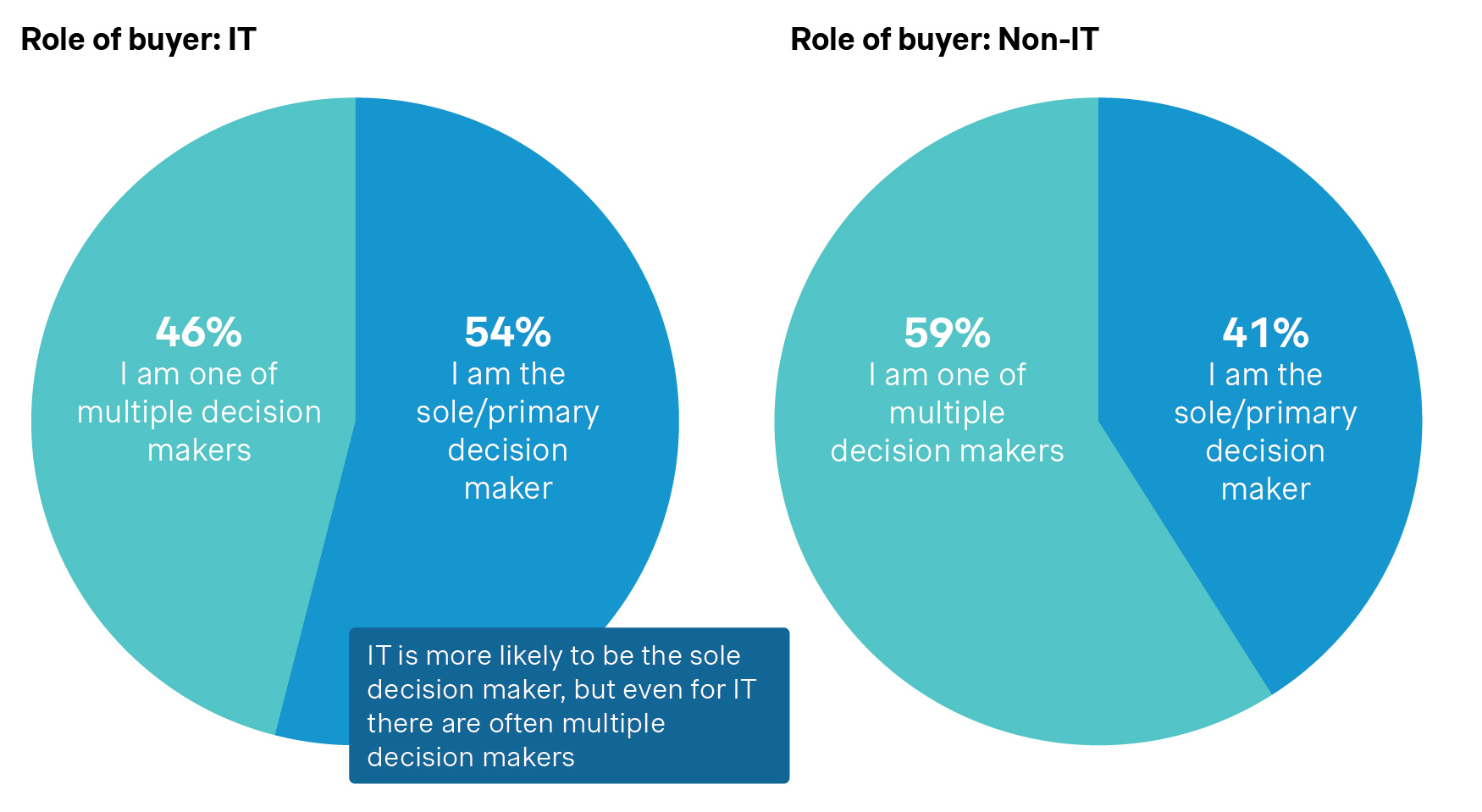

Mais ces budgets en croissance sont conditionnés à un contrôle plus strict. Oubliez le décideur unique : l'achat de logiciels est désormais beaucoup plus complexe. 56 % des acheteurs déclarent que les décisions sont prises de manière collaborative entre différentes fonctions. À mesure que la taille de l'entreprise augmente, ce pouvoir se déplace vers le bas de l'organisation, loin des décideurs de haut niveau, pour passer entre les mains d'un comité d'achat diversifié qui comprend généralement des responsables des services informatiques, financiers, des unités commerciales spécifiques qui utiliseront le logiciel et, éventuellement, des achats. Pour les fournisseurs, cela signifie que l'ancienne approche commerciale descendante est révolue. Pour réussir, il faut désormais adopter une stratégie à plusieurs niveaux qui puisse répondre simultanément aux priorités distinctes des utilisateurs informatiques, financiers et commerciaux. Cela exige un tout autre niveau d'excellence commerciale.

Le paradoxe des prix : pourquoi les acheteurs se plaignent du prix mais privilégient la valeur

L'un des enseignements les plus importants de notre étude est le décalage entre les facteurs qui motivent un achat et ceux qui sont source de frustration. Lorsque nous avons interrogé les acheteurs sur leurs critères d'achat les plus importants, ils ont mis en avant la valeur pratique pour leur organisation : facilité d'intégration, sécurité et conformité, et performances.

Cependant, ces priorités divergent considérablement selon les personnes interrogées. Les décideurs informatiques se concentrent sur la rigueur technique, comme la facilité d'intégration et la conformité, tandis que leurs homologues non informatiques se soucient davantage de l'agilité commerciale, la réputation du fournisseur, l'évolutivité et la rapidité de déploiement.

Parmi les principales frustrations rencontrées dans le processus d’achat, le prix s’impose sans conteste comme le facteur numéro un. L’étude met en évidence des critiques récurrentes concernant le manque de transparence des structures de prix, la rigidité des plans et les coûts cachés.

Cela crée un défi stratégique complexe : si les acheteurs peuvent se plaindre des prix, le modèle de tarification lui-même reste l'un des derniers critères qu'ils prennent en compte lorsqu'ils prennent leur décision d'achat finale. Il est donc clair que la transparence totale ne suffira pas à combler le fossé.

La tâche des éditeurs est donc double : premièrement, maîtriser la vente par la valeur auprès des différentes parties prenantes dans l’entreprise (e.g. business vs. IT) qui n’ont pas les mêmes préoccupations ; et deuxièmement, concevoir une stratégie de monétisation suffisamment intelligente pour capturer cette valeur sans créer de frictions inutiles.

Combler le fossé

Le message de notre étude 2025 est clair : les éditeurs de logiciels doivent être conscients du fossé qui les sépare de leurs acheteurs. Pour réussir dans cette nouvelle ère, les dirigeants doivent combler ce fossé. La réussite passe par trois impératifs clés :

- L'adoption est essentielle, pas seulement la vente : investissez autant dans votre stratégie Customer Success et Onboarding que dans le développement de vos fonctionnalités.

- Fixez le prix de vos produits en fonction de leur valeur, mais vendez-les avec simplicité : alignez vos prix sur la valeur fournie mais veillez à ce que vos modèles de prix soient prévisibles et faciles à comprendre.

- Alignez votre moteur commercial sur le parcours client : récompensez toutes les équipes qui apportent de la valeur à chaque étape et pas seulement ceux qui concluent la vente, et dotez-les des moyens commerciaux appropriés.

Les entreprises qui maîtrisent ces principes ne se contenteront pas de naviguer à travers les grands paradoxes de 2025, elles définiront la prochaine décennie de l'industrie du logiciel.

Pour explorer l'ensemble des données et élaborer une stratégie basée sur ces informations, téléchargez l'étude complète Simon-Kucher 2025 Global Software Study.

A propos de l’étude

L'étude mondiale sur les logiciels 2025 de Simon-Kucher a interrogé :

- 516 cadres supérieurs du secteur des logiciels (directeurs et plus)

- 161 acheteurs de logiciels (responsables de l'achat de logiciels)

Les personnes interrogées provenaient d'Amérique du Nord, d'Europe et de la région APAC.

L'étude porte sur des entreprises de toutes tailles, dont le chiffre d'affaires varie entre moins de 10 millions de dollars et plus d'un milliard de dollars, et couvre les priorités de gestion, les modèles de commercialisation, les stratégies d'IA et de monétisation des données, les leviers de fidélisation des clients et les préférences des acheteurs.

Pour obtenir plus d'informations ou découvrir ce que ces résultats signifient pour votre organisation, contactez nos experts TMT.

Form placeholder. This will only show within the editor