Die Wachstumserwartungen steigen, doch die durch KI ausgelösten Veränderungen und die Skepsis der Käufer stellen eine große Herausforderung dar. Unsere globale Softwarestudie 2025 von Simon-Kucher deckt eine entscheidende Diskrepanz zwischen dem Vertrieb und dem Einkauf von Software auf – und zeigt, wie sich diese Lücke schließen lässt.

Seien wir einmal ehrlich: Für die meisten Führungskräfte der Softwarebranche fühlt sich 2025 wie ein einziges großes Paradox an. Einerseits herrscht seit Jahresbeginn ein anhaltender Optimismus, da die Budgets wachsen und die künstliche Intelligenz (KI) viele Wachstumschancen bietet. Andererseits stehen Unternehmen durch skeptische Softwareeinkäufer und komplexe Verkaufszyklen vor zahlreichen Herausforderungen und dem Gefühl, dass die alten Go-to-Market-Strategien ausgedient haben.

Woher resultiert also diese Diskrepanz in der Wahrnehmung?

Um dies herauszufinden, haben wir für unsere globale Softwarestudie 2025 einen zweigleisigen Ansatz ausgewählt – und beide Seiten des Marktes befragt. Zu diesem Zweck wurden Erkenntnisse von über 500 Software-Führungskräften und mehr als 160 B2B-Software-Einkäufern gesammelt, um einen umfassenden Überblick der Branche zu erhalten.

Die Ergebnisse zeigen signifikante Unterschiede zwischen den Vertriebs- und Einkaufsmodellen von Software. Im Folgenden finden Sie eine Zusammenfassung der wichtigsten Erkenntnisse zu den neuesten Software-Trends, die für Sie relevant sein könnten.

Die Sicht der Führungsebene: Der Angst vor KI begegnen

Aus der Perspektive des Top-Managements ist die derzeitige Lage eine Mischung aus Ambition und Besorgnis: Denn viele Führungskräfte streben nach Wachstum, fürchten jedoch zugleich einen bevorstehenden Umbruch des Marktes. Zudem fällt es ihnen schwer, ihre Geschäftsmodelle schnell genug an die neuesten KI-Trends anzupassen.

„Wir wachsen, aber werden wir dennoch überholt?“ Das steht als Frage im Raum.

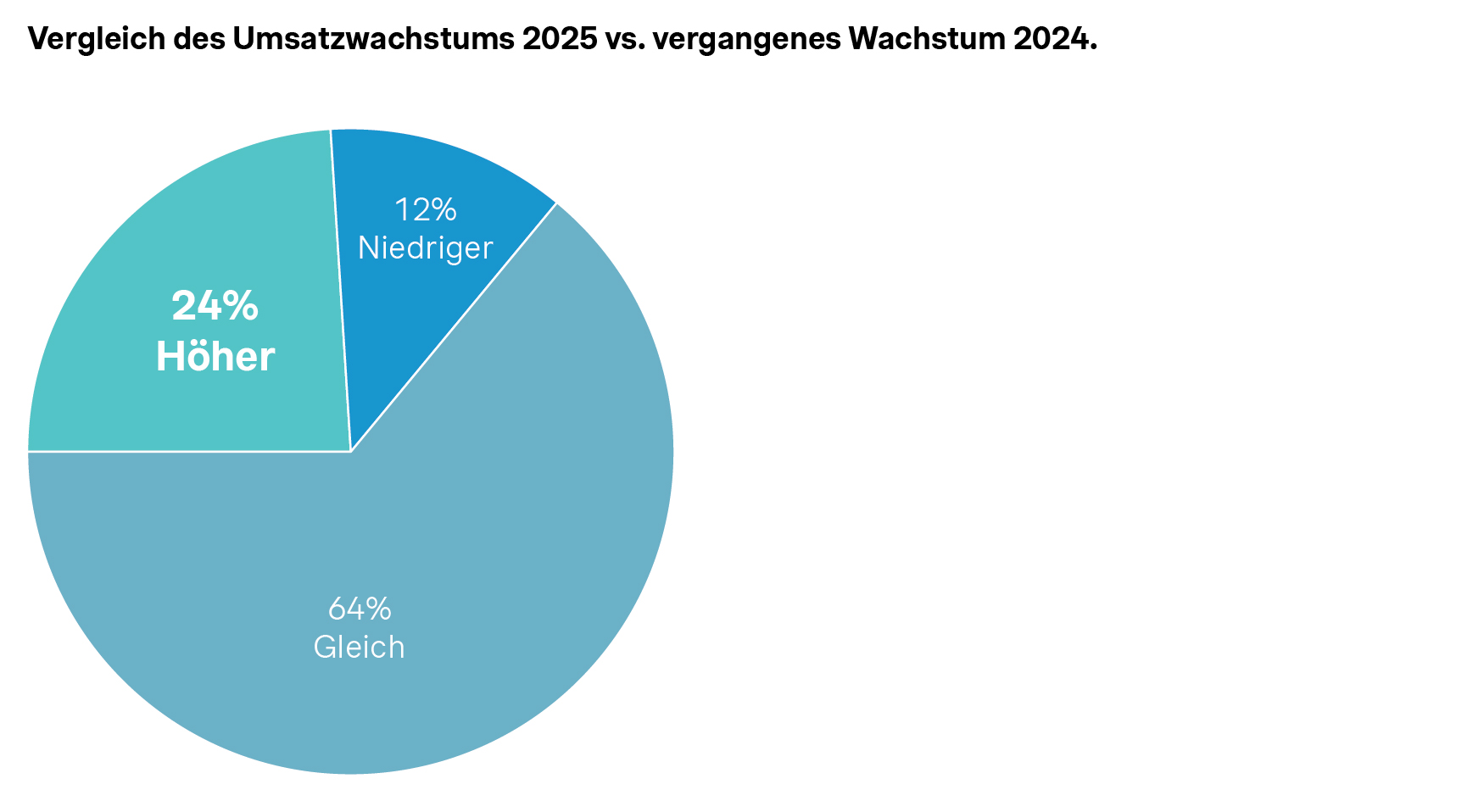

Die allgemeinen Marktstatistiken deuten grundsätzlich auf eine positive Entwicklung hin: Ganze 88 % der Software-Führungskräfte prognostizieren stabile oder wachsende Umsätze im Jahr 2025, wobei organische (Wachstums-)Hebel wie Kundengewinnung und -bindung sowie die Preisgestaltung eine entscheidende Rolle spielen.

Allerdings besteht weiterhin eine weitverbreitete Skepsis gegenüber der künstlichen Intelligenz. Für mittelgroße bis große Unternehmen sind der Umbruch durch KI und der drohende Verlust des Product-Market-Fit zu einer ernsten Sorge geworden, die traditionelle Wachstumshürden in den Schatten stellt. Unternehmen in verschiedenen Regionen der Welt nutzen daher unterschiedliche Strategien, um dieser Herausforderung zu begegnen: Während nordamerikanische Führungskräfte stark auf die Entwicklung neuer KI-Produkte setzen, konzentrieren sich ihre Kollegen in Europa und APAC vor allem darauf, mithilfe von KI interne Prozesse effizient zu skalieren.

Die unausgesprochene Angst ist universell, und viele Unternehmen fragen sich: „Sind unsere aktuellen Strategien agil genug, um die nächste Welle der KI-Innovation zu überleben?

Zunehmender Druck: Verkleinern sich die Teams oder entwickeln sich die Organisationen weiter?

Die Antwort auf den Druck des Marktes besteht nicht darin, die Vertriebsorganisation zu verkleinern, sondern diese radikal umzugestalten. 47 % der Unternehmen rechnen mit einer gleichbleibenden Anzahl an Mitarbeitern, sehen jedoch eine erhebliche Verlagerung der internen Rollen und Aufgaben vor. Unsere Studie zeigt eine deutliche Abkehr von transaktionalen Funktionen hin zu einem stärker beratungsorientierten Engagement. Dieser Trend ist bereits seit Jahren zu beobachten. Bei genauerer Betrachtung werden Innendienst-Teams verkleinert, während gleichzeitig in den Außendienst und in KI-Unterstützungsrollen investiert wird, um komplexe, hochwertige Deals abzuschließen.

Dieser strategische Wandel – von Volumen hin zu Mehrwert-Generierung – spiegelt sich auch in den wichtigsten Metriken wider, auf die Führungskräfte heute setzen.

Das Wert-Paradox: Der NRR-Fokus vs. die Anreizlücke

Im aktuellen Marktumfeld gilt die Net Revenue Retention (NRR) als entscheidender Indikator für Wachstum. Führungskräfte sind sich einig, was das NRR erhöht: 44 % nennen eine frühe Wertschöpfung – etwa durch Onboarding und Lifecycle Management – den effektivsten Hebel.

Die erfolgreichsten Unternehmen – jene mit einer NRR von über 130 % – handeln bereits nach dieser Erkenntnis. Sie setzen deutlich stärker auf spezialisierte Onboarding-Teams (+36 %), Lifecycle Marketing (+19 %) und Vorhersagemodelle, um der Kundenabwanderung zuvorzukommen (+20 %).

Doch dieser Fokus auf langfristige Wertschöpfung offenbart eine kritische Diskrepanz in der Arbeitsweise vieler Unternehmen. Es ist zwar offensichtlich, dass das Zusammenspiel zahlreicher Abteilungen in einem Unternehmen zu einem gesunden NRR beiträgt, doch die Anreizstrukturen wurden bislang nicht entsprechend angepasst. Während „Customer-Success“-Teams zunehmend für umsatzkritische Aufgaben wie Vertragsverlängerungen und Upsells verantwortlich sind, spiegeln ihre Anreizstrukturen dies nicht unbedingt wider. Auch die Marketing-, Produkt- und Pricing-Teams, die den Lead-Funnel aufbauen, Kundennutzen schaffen und das Umsatzmodell definieren, haben maßgeblichen Einfluss – werden aber bei den Anreizen und Boni oftmals übersehen.

Stattdessen liegt der Fokus auf der Vergütung von Vertriebsteams, die für die Steigerung des direkten Umsatzes verantwortlich sind. Diese Lücke bedeutet, dass viele der Teams, die für die langfristige Wertschöpfung verantwortlich sind, nicht angemessen belohnt werden. Dadurch entsteht eine bedeutende Schwachstelle im Wachstumsmodell eines jeden Unternehmens.

Während viele Unternehmen also noch ihre Wachstumsstrategien optimieren, werden sie bereits vom nächsten großen Trend eingeholt: der künstlichen Intelligenz. Wie auch in anderen Bereichen zeigt sich hier eine deutliche Diskrepanz zwischen Anspruch und Realität.

Lässt der Hype nach oder fängt er erst an? Die Lösung des Problems der Monetarisierung von KI

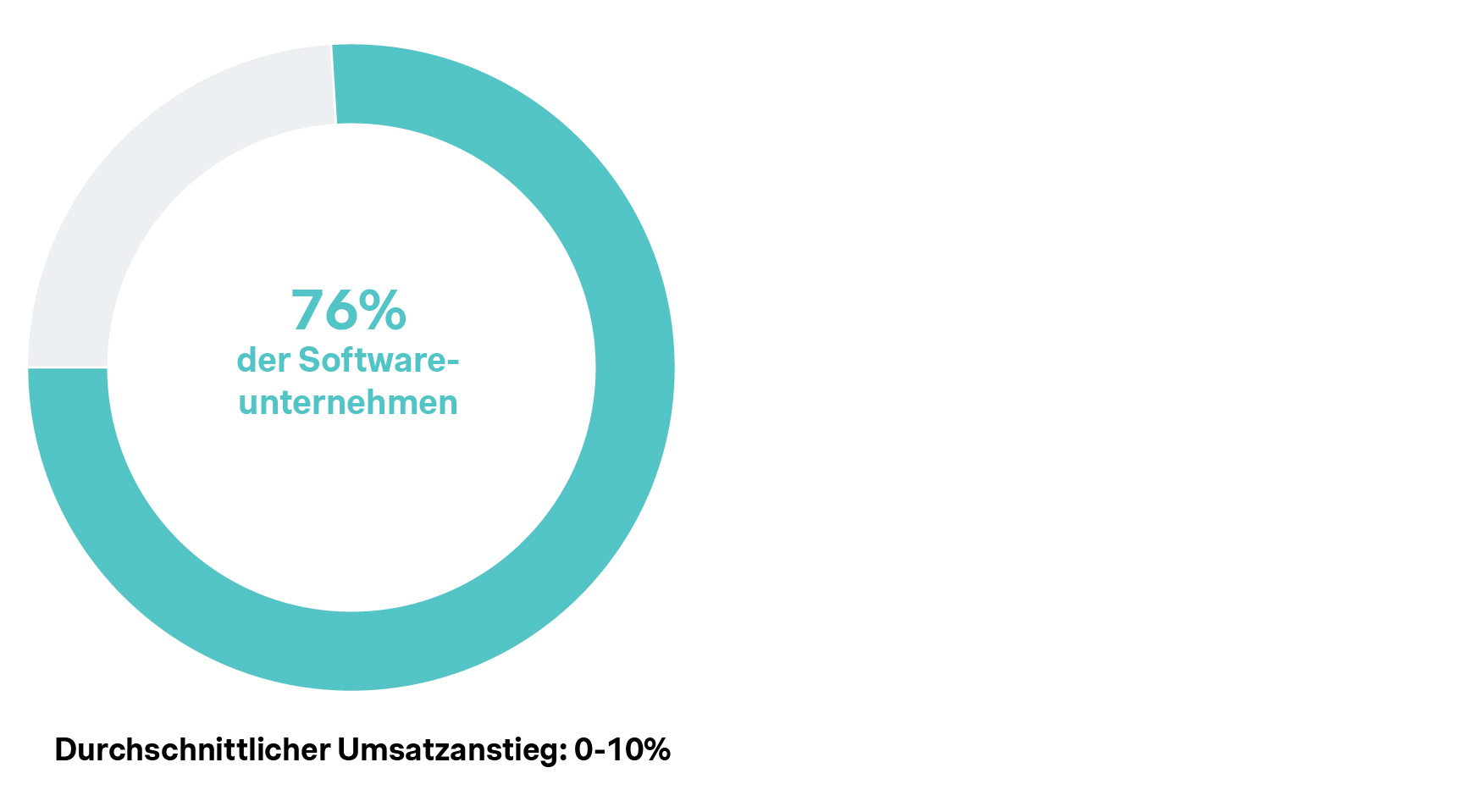

Die Einführung von künstlicher Intelligenz ist für die meisten Unternehmen nach wie vor von höchster Priorität. In vielen Fällen waren die finanziellen Ergebnisse jedoch enttäuschend, was auf einen „KI-Monetarisierung-Kater“ hindeutet. Ganze 76 % der Softwareunternehmen haben KI-Funktionen eingeführt, aber nur wenige haben den Code für eine wirkungsvolle Monetarisierung geknackt.

Diese Diskrepanz ergibt sich aus der Entwicklung weg vom anfänglichen Hype um KI hin zu „realistischeren“ Langzeiterwartungen. Denn obwohl zwei Drittel der Unternehmen ihre finanziellen Ziele bezogen auf KI erreichten, waren diese meist nur sehr bescheiden angelegt – oftmals wurde nur ein Umsatzanstieg von 0 bis 10 % durch KI-Technologie anvisiert. Diese tatsächlichen Ziele waren viel niedriger als das durchschnittliche Umsatzwachstum von 15-20 %, welches einige Führungskräfte vor zwei Jahren in unserer globalen Softwarestudie von Simon-Kucher erwartet hatten.

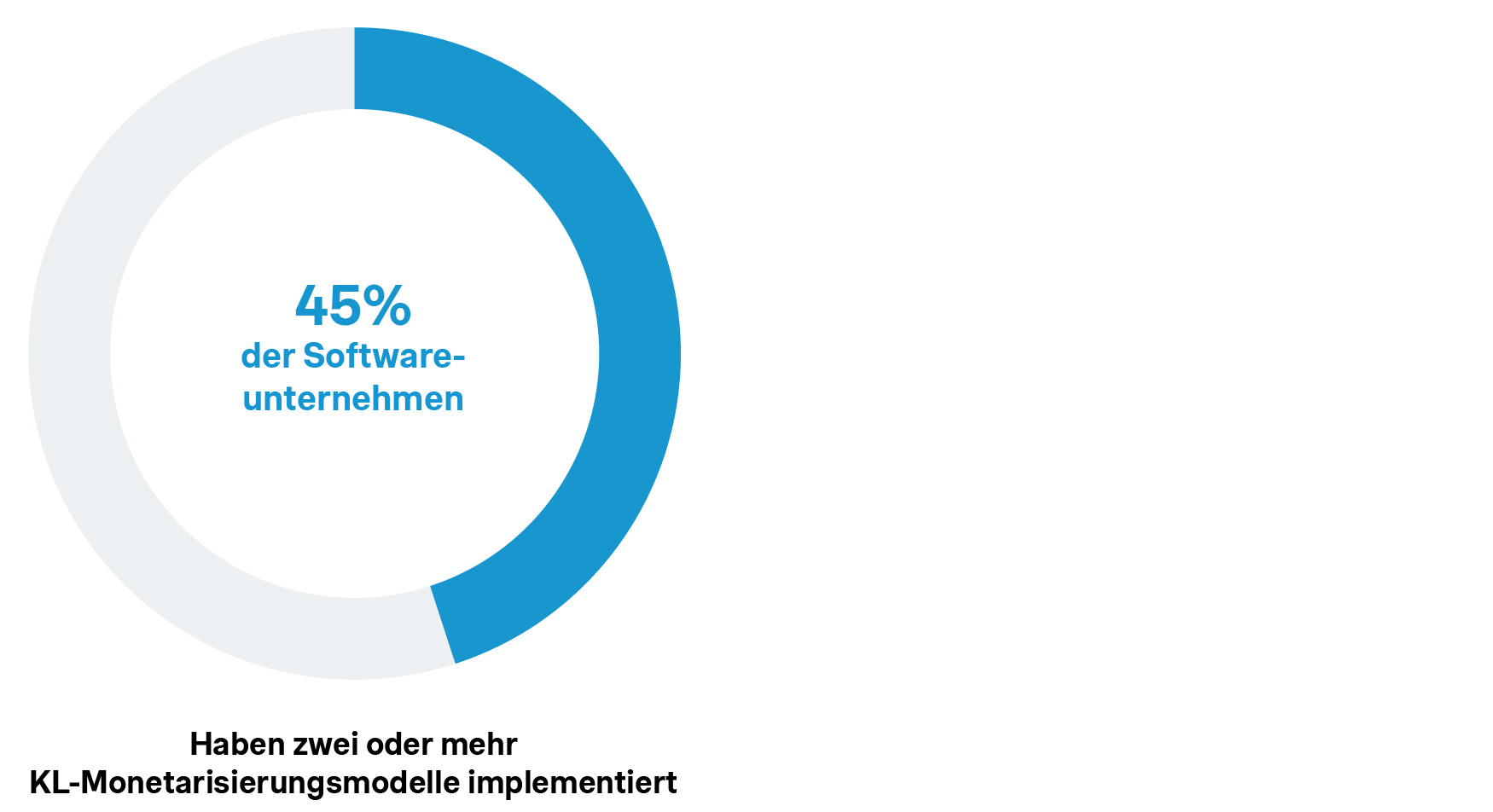

Zudem schlagen Unternehmen bei der Monetarisierung sehr unterschiedliche Wege ein: 45 % der Unternehmen verwenden zwei oder mehr Modelle, häufig eine Kombination aus Premium-Paketen, nutzerbasierten Add-ons und verbrauchsabhängiger Preisgestaltung. Das Fehlen eines klaren Handlungsleitfadens wird noch bedeutsamer, da 96 % der Unternehmen in den kommenden 24 Monaten neue KI-Features auf den Markt bringen wollen. Dies erhöht den Einsatz und die Dringlichkeit, das passende Monetarisierungsmodell zu finden.

Das KI-Paradox: Hohe Nachfrage und lähmende Einstiegshürden

Die Herausforderung rund um KI betrifft nicht nur die Anbieterseite. Während Software-Manager große Schwierigkeiten haben, das Problem der Monetarisierung zu lösen, stehen Einkäufer vor einer ganz anderen Reihe von Hürden. So entsteht ein zweites KI-Paradox.

Die Nachfrage nach künstlicher Intelligenz ist längst mehr als nur ein Hype, sondern hat im Jahr 2025 eine bedeutende Größe angenommen: 74 % der Käufer planen die Einführung neuer KI-Lösungen innerhalb der nächsten zwei Jahre. Die Mehrheit bevorzugt es dabei, innovative KI-Anwendungen von Drittanbietern zu beziehen, anstatt sie intern zu entwickeln.

Es existiert jedoch eine massive Lücke zwischen der Absicht und der tatsächlichen Einführung von KI-Technologie. Die größten Hürden, die potenzielle Käufer zurückhalten, sind nicht etwa die Kosten oder die Verfügbarkeit, sondern die der Anwendung. Die „Schwierigkeit der Nutzung“ (31 %) sowie der „mangelnde klare Geschäftsnutzen“ (31 %) waren die größten Bedenken in der Studie.

Dies ist eine entscheidende Botschaft an alle Software-Anbieter: Ihre KI-Strategie sollte nicht nur die Code-Entwicklung umfassen. Ohne eine solide Strategie zur Kundenakzeptanz – die eine engagierte „Customer-Success“-Strategie, eine detaillierte Preisstrategie und konkrete Vertriebsunterstützung („Sales Enablement“) umfasst – werden selbst die fortschrittlichsten KI-Features bei Ihrer potenziellen Kundenbasis keinen Anklang finden.

Insgesamt wird deutlich: Viele Anbieter stehen vor einer doppelten Herausforderung. Eine tragfähige KI-Monetarisierungsstrategie ist entscheidend, wird jedoch nur dann erfolgreich sein, wenn sie mit einer ebenso soliden KI-Adoptionsstrategie verknüpft wird, die diese grundlegenden Bedenken der Käufer adressiert.

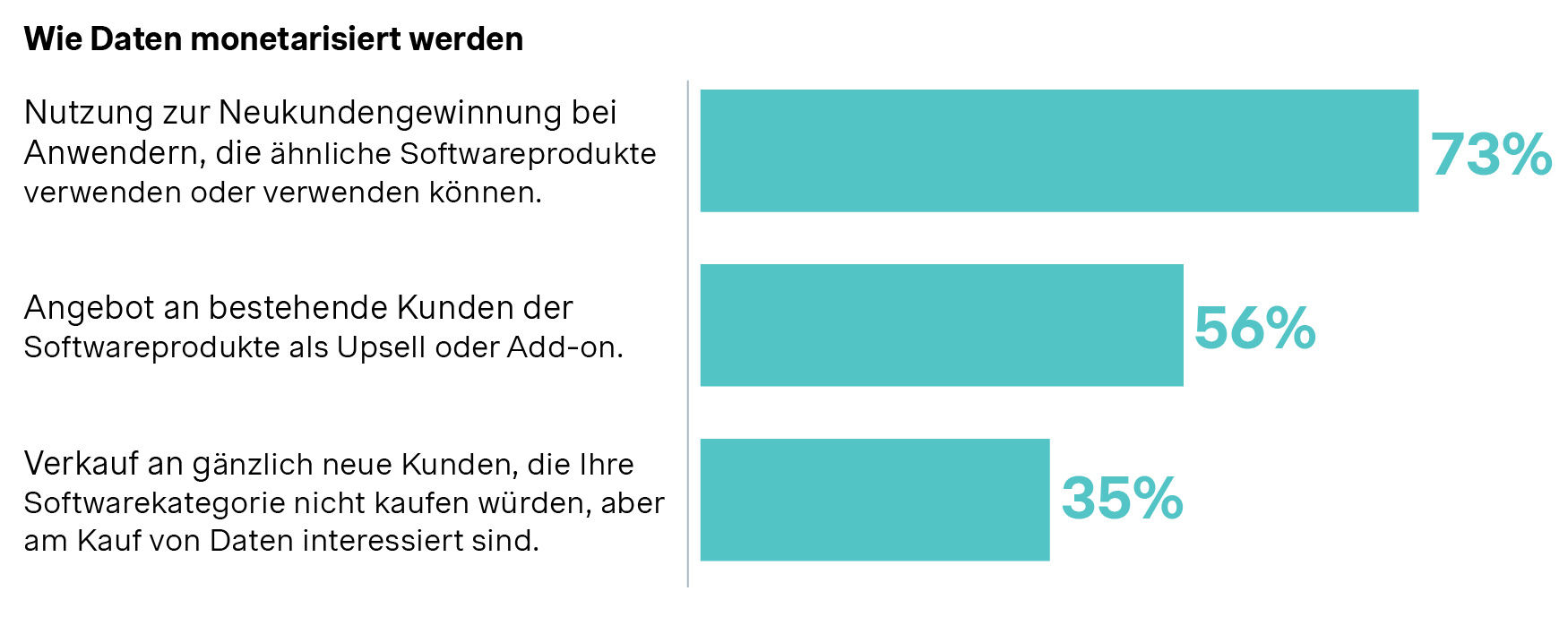

Ist die Datenmonetarisierung der Ausweg? Warum sich die Kommerzialisierung hier besser bewährt

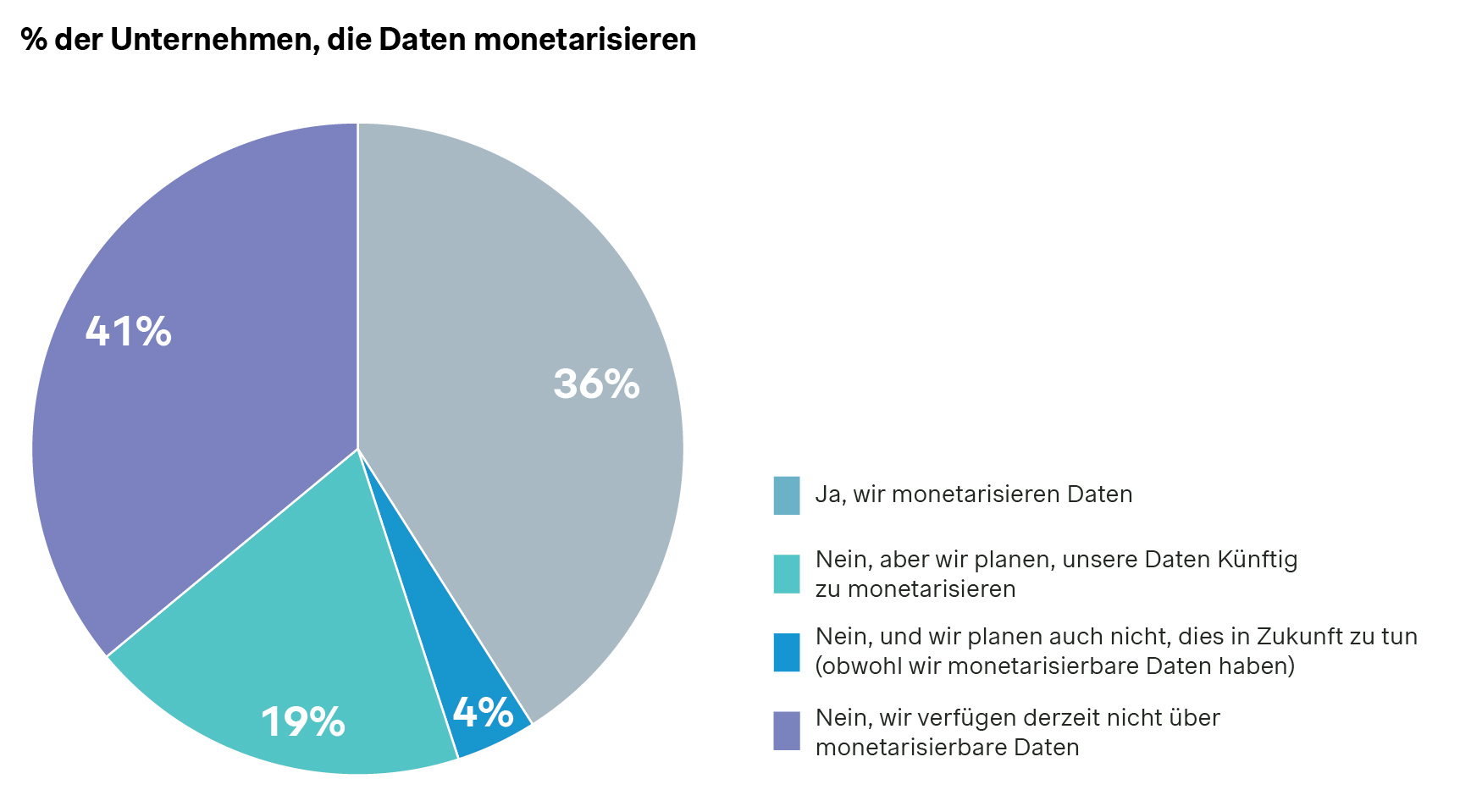

Im starken Gegensatz zur KI-Entwicklung erweist sich die Monetarisierung von Daten für Softwareanbieter als deutlich verlässlicherer Weg zur unmittelbaren Umsatzsteigerung. Die Stoßrichtung ist hier eindeutig: 59 % der Unternehmen verfügen über monetarisierbare Daten. 55 % von ihnen monetarisieren diese bereits und weitere 28 % planen diesen Schritt. Das ist ein starkes Signal für Organisationen, die große Mengen an Daten besitzen.

Der Erfolg ist jedoch einfach zu erklären: Die Geschäftsmodelle sind etablierter und liefern einen klaren Mehrwert. Die am häufigsten genutzten Monetarisierungsmethoden sind das Anbieten von "Benchmarking"-Einblicken (68 %) und Kundenprofilierung (47 %) – unkomplizierte Angebote, die für Kunden leichter zu verstehen und zu kaufen sind. Viele dieser Datenprodukte können zudem an Mehrwert gewinnen, sobald KI stärker in Arbeitsabläufe integriert wird. So entstehen neue Möglichkeiten für datengesteuerte Produkte.

Der Blick von der Käuferseite: Mehr Budget, mehr Prüfungen, mehr Frustration

Während Anbieter mit internen Strategien ringen, bewegen sich Einkäufer in einer ebenso komplexen Realität. Sie verfügen zwar über mehr Budget, bringen aber auch mehr Beteiligte und damit ein größeres Frustrationspotenzial an den Tisch.

Zunächst die gute Nachricht für Software-Führungskräfte: Die Ausgaben für Software sollen in den nächsten zwei Jahren um durchschnittlich 9 % steigen. Die meisten Unternehmen investieren bereits 1 bis 5 % ihres Gesamtumsatzes, angetrieben vor allem durch große Digitalisierungs- und Expansionsprojekte.

Doch dieses Budget ist an strengere Auflagen und einen höheren Prüfungsaufwand geknüpft. Vergessen Sie dabei den alleinigen Entscheidungsträger, der über den Softwareeinkauf bestimmt – die heutigen Beschaffungsprozesse sind deutlich komplexer. 56 % der Käufer berichten, dass Entscheidungen funktionsübergreifend und gemeinschaftlich getroffen werden. Mit wachsender Unternehmensgröße verlagert sich die Entscheidungskompetenz zudem von der C-Ebene tiefer in die Organisation zu breit aufgestellten „Buying Committees“. Diese bestehen typischerweise aus IT- und Finanzverantwortlichen, den Fachbereichen, die die Software nutzen, sowie der Einkaufsabteilung.

Für Anbieter bedeutet dies: Der alte „Top-down-Sales“-Ansatz ist überholt. Erfolg erfordert nun eine Strategie auf mehreren Ebenen, die gleichzeitig die unterschiedlichen Prioritäten von IT, Finanzen und den Geschäftsanwendern adressiert. Dies verlangt ein neues Niveau an Vertriebsexzellenz.

Das Preisparadox: Warum sich Käufer über Preise beschweren, aber den Wert priorisieren

Eine der aufschlussreichsten Erkenntnisse unserer Studie ist die Diskrepanz zwischen den Einkaufsmotiven und den Frustrationen der Käufer. Auf die Frage nach ihren wichtigsten Kaufkriterien nannten viele den praktischen Mehrwert für ihre Organisation: einfache Integration, Sicherheit, Compliance und Leistung.

Diese Prioritäten variieren jedoch stark je nach Rolle: IT-Entscheider konzentrieren sich auf technische Genauigkeit wie die einfache Integration und Compliance. Ihre Nicht-IT-Kollegen hingegen legen mehr Wert auf geschäftliche Agilität, den Ruf des Anbieters, die Skalierbarkeit und die Geschwindigkeit der Implementierung.

Auf die Frage nach den größten Frustrationen im Kaufprozess war das Pricing das unangefochtene Hauptproblem. Die Studie deckte dabei zahlreiche Beschwerden über intransparente Preisstrukturen, unflexible Pläne und versteckte Kosten auf.

Damit entsteht eine komplexe strategische Herausforderung: Obwohl sich Käufer über die Preisgestaltung beschweren, gehört das Preismodell selbst jedoch zu den letzten Kriterien, die sie bei der Kaufentscheidung berücksichtigen. Volle Preistransparenz allein wird diese Lücke daher nicht schließen.

Stattdessen besteht die eigentliche Aufgabe für den Vertrieb aus zwei Teilen: Erstens, das „Value-Selling“ an verschiedene Stakeholder (z. B. Business vs. IT) zu bewältigen, die unterschiedliche Wertfaktoren berücksichtigen; und zweitens, eine Monetarisierungsstrategie zu entwerfen, die intelligent genug ist, diesen Mehrwert zu erfassen, ohne unnötige Reibungsfläche zu erzeugen.

Die große Diskrepanz überbrücken

Die Botschaft der globalen Softwarestudie 2025 ist eindeutig: Softwareanbieter müssen sich der Kluft zu ihren Käufern bewusst werden. Um im derzeitigen Softwaremarkt erfolgreich zu sein, müssen Führungskräfte die Diskrepanz überbrücken, indem sie sich auf drei zentrale Punkte konzentrieren:

1. Akzeptanz und Adoption sind der Schlüssel, nicht nur der Vertrieb: Investieren Sie ebenso viel in Ihre „Customer-Success“- und Onboarding-Strategie wie in die Entwicklung neuer Features.

2. Setzen Sie auf wertorientierte Preise, aber einfache Modelle: Richten Sie Ihre Preisgestaltung an dem gelieferten Mehrwert aus. Sorgen Sie aber gleichzeitig dafür, dass Ihre Preismodelle vorhersehbar und leicht verständlich sind.

3. Richten Sie Ihr Vertriebsmodell an der „Customer Journey“ aus: Belohnen Sie alle Teams, die in jeder Vertriebsphase einen Mehrwert liefern und statten Sie diese Teams mit dem richtigen Vertriebs-Know-how („Commercial Enablement“) aus – nicht nur diejenigen Akteure, die den ursprünglichen Deal abschließen.

Unternehmen, die diese Prinzipien beherrschen, werden nicht nur das große Paradox von 2025 bewältigen – sie werden das nächste Jahrzehnt der Softwareindustrie prägen.

Um die vollständigen Studienergebnisse zu erkunden und eine Strategie auf der Grundlage dieser Erkenntnisse zu entwickeln, laden Sie gerne die vollständige Global Software Study 2025 von Simon-Kucher herunter

Über die Studie

Die globale Softwarestudie 2025 von Simon-Kucher befragte:

- 516 Software-Führungskräfte (Direktor-Ebene und höher)

- 161 Software-Einkäufer (verantwortlich für die Software-Beschaffung)

- Die Befragten stammten aus Nordamerika, Europa und dem asiatisch-pazifischen Raum.

- Die Studie umfasst Unternehmen aller Größen, von unter 10 Mio. $ Umsatz bis über 1 Mrd. $, und behandelt Management-Prioritäten, Go-to-Market-Modelle, Strategien zur Monetarisierung von KI und Daten, Hebel zur Kundenbindung sowie die Präferenzen der Käufer.

Für weitere Einblicke oder um zu erfahren, was diese Ergebnisse für Ihre Organisation bedeuten, kontaktieren Sie unser TMT-Führungsteam.

Form placeholder. This will only show within the editor