Die vergangenen Monate der Covid-19-Krise bescherten zahlreichen Menschen erhebliche Unsicherheiten, oft auch in finanzieller Hinsicht. Dennoch konnten viele Menschen aufgrund eingeschränkter Konsummöglichkeiten erheblich mehr Geld sparen als zuvor. Jetzt, wo sich die gesundheitliche Lage in vielen Ländern entspannt, stellt sich für Banken die Frage, ob dies künftig Bestand haben wird oder ob Verbraucher wieder mehr Geld für Reisen und Restaurantbesuche ausgeben. Welche finanziellen Prioritäten werden sie setzen und welche neuen Bank-Services dafür benötigen?

Antworten auf diese Fragen liefern „Flow of Funds“- Modelle, also Lösungen, die Daten über den Geldfluss von Kunden sammeln. Dabei liefern sie Echtzeit-Einblicke in die Entwicklung und Veränderung des Transaktions-, Spar-, Ausgaben- und Finanzierungsverhaltens von Kunden. Geldbewegungen innerhalb einer Bank, aber zwischen verschiedenen Einlagen-, Kredit- und Anlagekonten, sowie externen Konten, die außerhalb des Instituts geführt werden, können präzise verfolgt werden. Dadurch gewinnen Banken wertvolle Erkenntnisse über ihre Kunden, die sie anschließend für eine effektivere Akquisition, Betreuung und Bindung einsetzen können.

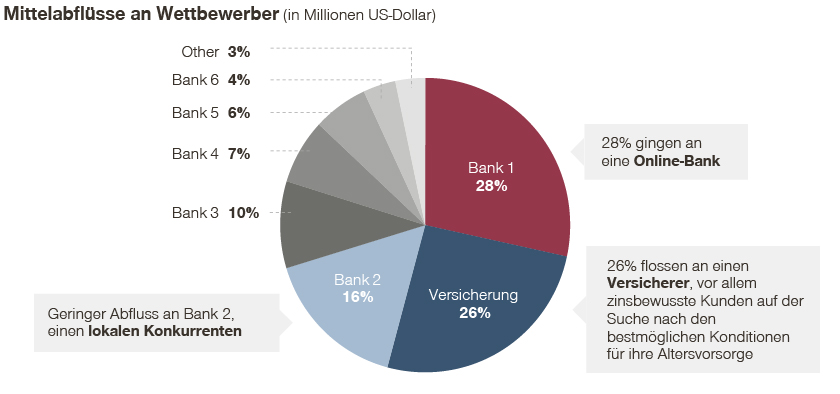

Erfolgreich setzte das beispielsweise eine große kanadische Bank ein, die auf dem Höhepunkt des dortigen Lockdowns im letzten Jahr mit Hilfe eines „Flow of Funds“-Modells deutliche Unterschiede im Vermögensmanagement ihrer Kunden feststellte: Kunden zeigten (vor allem von August bis November 2020) eine starke Tendenz, Schulden zu reduzieren und nutzen daher bis zu neun Prozent der Einlagenabflüsse zur Tilgung. Im gleichen Zeitraum wechselten auch wesentlich weniger Kunden ihre Bank; weniger als fünf Prozent der Mittelabflüsse ging an konkurrierende Finanzinstitute. Das zeigt: Die Covid-19-Pandemie hat das Verhalten von Bankkunden dramatisch verändert.

Praxis-Beispiel: Eine Bank konnte ihre Mittelabflüsse an andere Finanzinstitute verfolgen, Kurzschlussreaktionen vermeiden und gezielte Werbeaktionen planen

Nur etwa fünf Prozent der gesamten Mittelabflüsse gingen an Konkurrenten, davon:

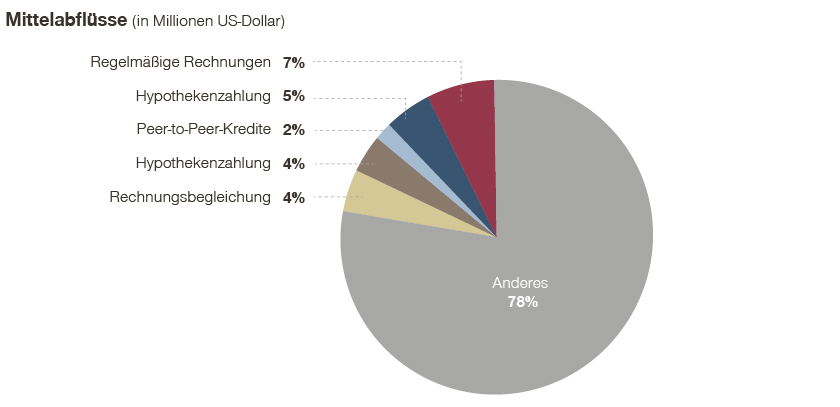

Die Bank stellte zusätzlich fest, dass neun Prozent der gesamten Mittelabflüsse zur Schuldentilgung verwendet wurden

78 Prozent wurden durch Bargeld, Scheckabhebungen, Debitkartentransaktionen und Überweisungen an andere Finanzinstitute ausgegeben

4 Prozent wurden für Kreditkartenzahlungen, 5 Prozent für die Abzahlung von Hypotheken und etwa 7 Prozent für regelmäßig anfallende Rechnungen verwendet

Betreuung von Bankkunden verbessern

Solche Lösungen zur Geldfluss-Analyse helfen Banken dabei, die Beziehung zu ihren Kunden zu verbessern. So stellte etwa eine Bank fest, dass Kunden, die seit mindestens einem Jahr ein Konto bei ihnen besaßen, eher dazu neigten, das Geld bei einem Wettbewerber zu investieren, sobald die Laufzeit eine Einlage abgelaufen war. Mit diesem Wissen war die Bank in der Lage, den Kunden zu diesem Zeitpunkt attraktive Angebote mit zusätzlichen Prämien (etwa einem inkludierten Netflix-Abonnement) zu unterbreiten, um sie zu halten.

Die Analyse täglicher und wöchentlicher Geldbewegungen auf Kundenebene hilft also dabei, Muster aufdecken. So können Banken Kunden mit einem hohen Abwanderungsrisiko besser identifizieren und darauf abgestimmte Maßnahmen entwickeln, um für sie attraktiv zu bleiben.

Verbesserte Segmentierung und Produktneuheiten

Eine genaue Analyse des Ausgabe-, Spar-, Investitions- und sonstigen Kreditaufnahmeverhaltens von Kunden bietet Banken auch wertvolle Erkenntnisse für die Produktentwicklung. Eine gezielte Analyse von Geldstrom-Trends könnte z. B. zeigen, dass es einen Großteil von Bankkunden mit hohem Einkommen gibt, denen es schwer fällt, zu sparen. Für sie könnte eine Bank KI-basierte, automatische Sparlösungen einführen.

Eine weitere Option ist, dass Banken ihren Kundenstamm effizienter in verschiedene Gruppen aufteilen, basierend auf Faktoren wie Alter, finanzielle Bedürfnisse, Höhe der Ersparnisse und bisheriges Finanzverhalten. Gut getimte Werbeaktionen, etwa für spezielle Anlagemöglichkeiten, Kreditkarten oder maßgeschneiderte Konsumfinanzierungen sorgen dafür, dass Banken wettbewerbsfähig bleiben. Dadurch hilft die Analyse von Geldflüssen Banken bei einer feineren Kundensegmentierung und verbessert Kundenbeziehungen. Untersuchungen von Banking-Gewohnheiten und Anlageverhalten bei neu gewonnenen Kunden über einen längeren Zeitraum zeigen Banken, wer das Potenzial zu einem treuen, lukrativen Kunden hat oder wer nach der Suche nach den besten Angeboten sein Geld ständig umverteilt. So können sie gezieltere und präzisere Akquisestrategien entwickeln.

Datengetrieben Lösungen sind keine Zukunftsmusik mehr

Leider denken die meisten Banken fälschlicherweise, dass datengestützte Lösungen große Ausgaben erfordern, etwa für KI-Anwendungen, Analysewerkzeuge oder umfangreiche Datensätze. Tatsächlich müssten sie aber nur die Möglichkeiten nutzen, die sie in vielen Fällen bereits besitzen. Denn zahlreiche Banken verfügen zur Preisgestaltung von Anlageprodukten längst über Werkzeuge zur Datenanalyse. Oftmals bieten dieselben Tools auch die Möglichkeit, die vorhandenen Daten zu Transaktionen und Geldfluss in hilfreiche Erkenntnisse für die Produktentwicklung, Kundenbindung und Betreuung umzuwandeln.

Das Endkundengeschäft von Banken verändert sich auf dramatische und unerwartete Weise aufgrund neuer Technologien, Konkurrenzkampf mit Fintechs und makroökonomischer Entwicklungen. Daher ist es unerlässlich, dass Banken damit anfangen, bei der Kundenakquise, -bindung und -ansprache präziser und schneller vorzugehen.