Herausfordernde Zeiten erfordern den effizienten Einsatz von Ressourcen. Unsere Maßnahmen zur Optimierung von Vertriebsprozessen zeigen Wirkung: Banken und Versicherungen konnten mit unserer Unterstützung durch bedürfnisorientierte Beratung, relevante Kundenansprache und zielgerichtete Incentive-Modelle ihre Conversion Rates um 18 Prozent erhöhen und Gewinne nachhaltig verbessern.

Herausforderungen im Vertrieb von Banken und Versicherungen

Regulatorik, neue, digitale Wettbewerber und wachsende Kundenansprüche: Banken und Versicherungen sehen sich mit einer Vielzahl von Herausforderungen konfrontiert. Das Erfüllen dieser Ansprüche erschwert den Vertrieb ihrer Produkte und Dienstleistungen. Doch in Zeiten von Inflation und allgemein unsicherer Zukunftsaussichten besteht für sie keine andere Möglichkeit als ihren Vertrieb effizienter zu gestalten.

Der einfachste Weg, dieses Ziel zu erreichen, ist die Erhöhung der Abschlussquoten mit gleichzeitig geringerem Einsatz von Ressourcen. Basierend auf Umfragen im DACH-Raum wünschen sich Kunden von Banken und Versicherern, dass diese ihnen proaktiv auf ihre Bedürfnisse zugeschnittene Informationen zu Produkten zukommen lassen. Auch der Wunsch nach einer Vereinfachung der Online-Vertragsabschlüsse sowie nach Treue-Boni – sofern noch andere Produkte und Dienstleistungen des Anbieters bezogen werden – wird von Kundenseite aus geäußert.

Wirksame Maßnahmen zur Steigerung der Vertriebseffizienz

Jedoch finden es viele Organisationen schwieriger denn je, Vertriebsressourcen noch effizienter einzusetzen, um Vertriebserfolg nachhaltig zu sichern.

Aus einer Vielzahl an Projekten in Deutschland, Österreich und der Schweiz über die vergangenen Jahre entstanden diverse Erfolgsbeispiele zur Optimierung der Vertriebsleistung bei Banken und Versicherungen. Die folgenden ausgewählten Anpassungen zeigen, wie Banken und Versicherungen durch Betätigung einfacher Stellhebel ihre Conversion Rates und Gewinne nachhaltig verbessern konnten.

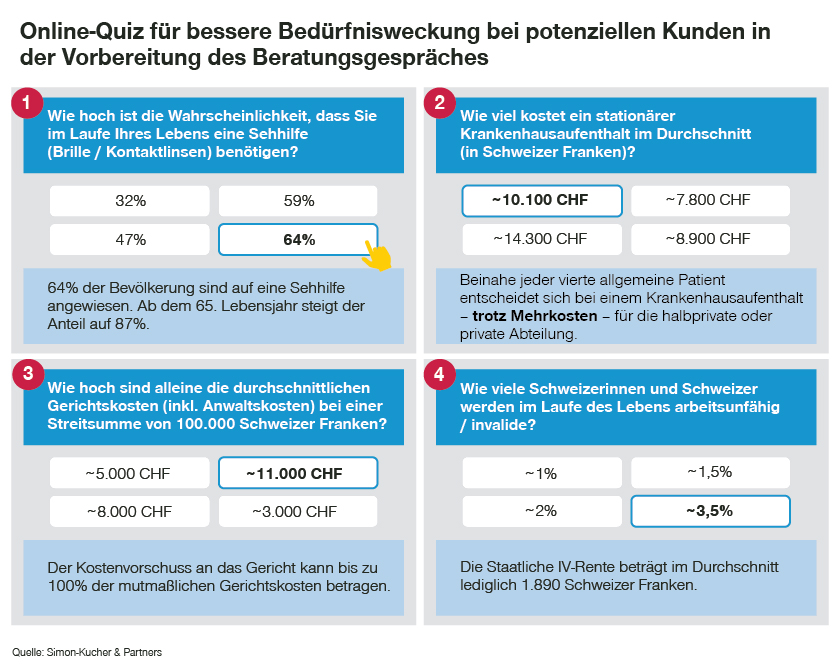

Bedürfnisorientierte Beratung und Ausbau von nahtlosen, digitalen Abschlussprozessen

Die Digitalisierung hält auch in der Finanzberatung immer weiter Einzug. Sowohl auf Kunden- als auch auf Beraterseite gilt es daher nun, den Beratungsablauf neu und breiter zu denken. In einem unserer Projekte bei einer internationalen Versicherung wurde für Kunden wurde dank eines bedürfnisorientierten Bedarfsfragebogens und der Entwicklung einer Online-Quiz-Lösung zur einfacheren Bedürfnisweckung ein stark personalisiertes, digitales Beratungserlebnis erzeugt. Für Berater wurden mittels verhaltensökonomisch optimierter Produktbooklets und „Produktbrücken“ für besseres Cross- und Up-Selling verkaufsorientierte Unterstützungen erstellt. Damit Kunden ihre Geschäfte online selbst tätigen können, ist darüber hinaus die Einführung eines nahtlosen Abschlussprozesses, insbesondere für Produkte mit niedrigen Margen, unerlässlich. Dies bietet Vertriebsmitarbeitern außerdem die Chance, sich auf beratungsintensivere Produkte fokussieren zu können. Als Resultat konnte eine Steigerung der Conversion Rate um 18 Prozentpunkte und eine Reduktion der für Beratung benötigten Zeit um 12 Prozent erzielt werden.

Kunden mit relevanter Produktansprache richtig „abholen“

Der Verkauf von weiteren Produkten an Bestandskunden ist ein naheliegender Wachstumshebel, dessen umfängliche Nutzung jedoch vielen Unternehmen nicht gelingt. Silo-getriebenes Produktdenken und fehlende Transparenz über Produktnutzung von Kunden sind nur einige von vielen Problemfeldern. Banken und Versicherungen sollten bereits vorhandene Informationen über ihre Kunden nutzen, um deren Bedürfnisse besser zu befriedigen und ihnen relevante Leistungen anzubieten. Die Erstellung eines kundenorientierten Marketingplans mit prädiktiven Produktvorschlägen aus dem CRM-System kann dazu beitragen, die Cross-Selling-Raten zu erhöhen und gleichzeitig die Kundenbindung zu stärken. In einigen Beispielen für Schweizer und deutsche Banken konnten Kunden mit relevanten Produktangeboten angeschrieben werden, was zu einer Erhöhung der Up-Selling Raten um bis zu 19 Prozent führte.

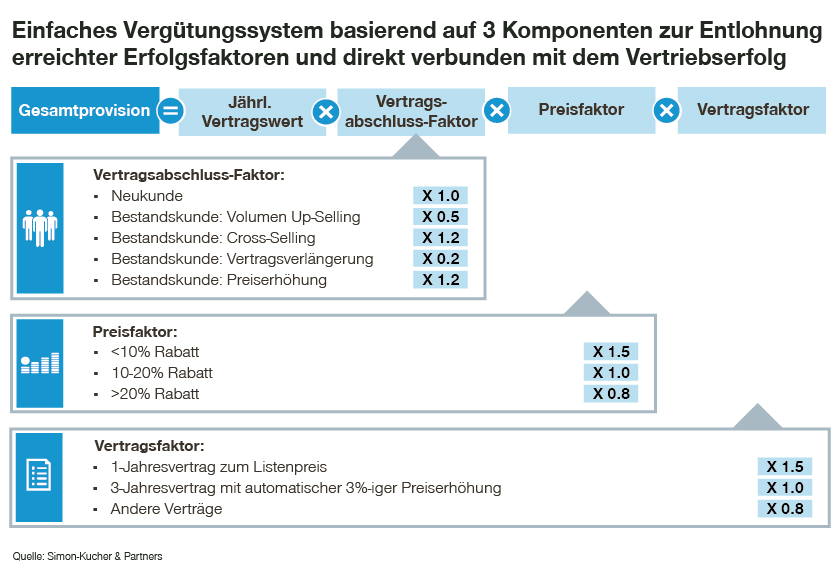

Zielkongruente Rabattierungs- und Incentive-Modelle

Incentive-Modelle für Berater kommen oftmals in Banken und Versicherungen zum Einsatz. Diese sollten jedoch nicht bloß an übergelagerten Unternehmenszielen ausgerichtet sein. Bei der Ausgestaltung von Rabattsystemen ist es wichtig, diese so zu organisieren und strukturieren, dass sie den Kauf von Bank- oder Versicherungsprodukten stimulieren. Bündelungsrabatte sind hierfür eine viel genutzte Logik. Für ein ausgewogenes und zielgerichtetes Vergütungssystem können mehrere Hebel angepasst werden. So ist unter anderem eine Bonuskomponente, die erfolgreiches Cross-Selling zusätzlich belohnt, ein passender Anreiz für Berater. Dank der datenbasierten Analyse und Überarbeitung der Incentive-Struktur einer Schweizer Versicherung konnten Produktivitätssteigerungen von bis zu 15 Prozent bei einzelnen Beratern erzielt werden.

Fazit: Vertriebseffizienz muss jetzt verbessert werden

Versicherungen und Banken sind heute mehr denn je gefordert, im hart umkämpften Markt und mit anspruchsvolleren Kundenwünschen mitzuhalten. Irrelevante Produktangebote via E-Mail und standardisierte Beratungsgespräche bewegen nur noch wenige Kunden zu einem Produktkauf. Um sich im Markt zu positionieren, müssen Banken und Versicherungen ihre Vertriebsanstrengungen optimieren.

Das Management sollte sich intensiv mit der Steigerung der Vertriebseffizienz befassen und die notwendigen Maßnahmen ergreifen. Unsere Expertenteams bieten hierbei umfangreiche Kenntnisse und Erfahrung in den Bereichen der Customer-Journey-Optimierung, verhaltensökomische Beratungsprozesse und effiziente Vertriebsvergütungsmodelle. Durch gezielte Maßnahmen zur Verbesserung der Vertriebsprozesse können Banken und Versicherungen die aktuellen Herausforderungen erfolgreich meistern – sprechen Sie uns an.