Der digitale Vertrieb von Banken steht immer noch vor zahlreichen Herausforderungen: Trotz hoher Investitionen in diesen Bereich zeigt sich häufig noch nicht die gewünschte Wirkung. Welche verhaltensökonomischen Prinzipien können Banken anwenden, um in der Praxis ein besseres digitales Verkaufserlebnis zu erreichen?

Stellen Sie sich vor, Ihre Bank entwickelt ein Jahr lang oder sogar noch länger ein neues Produkt bis zur Marktreife. Und anschließend investieren Sie noch Millionen in eine digitale Vermarktungskampagne. Trotzdem sind die Ergebnisse nicht wie erwünscht; die Nutzung bleibt hinter den Erwartungen zurück und Umsätze sowie Erträge entsprechen nicht den ursprünglichen Prognosen.

Dieses Szenario kommt nicht selten vor und die Ursache sehen viele im mangelhaften digitalen Vertrieb. Eine aktuelle Umfrage von Simon-Kucher & Partners unter mehr als 350 Bankern weltweit ergab, dass mehr als die Hälfte der Befragten der Ansicht ist, dass ihre Investitionen in den digitalen Vertrieb nicht die erwünschte Wirkung haben. Das haben auch die Auswirkungen der Covid-19-Krise, die Beratungen vor Ort und Filialvertrieb erschwerten, nicht verändert. Auch unsere neueste Verbraucherstudie zeigt, dass viele Bankkunden immer noch die Beratung in einer Bankfiliale bevorzugen, unabhängig davon, wie sie tatsächlich ihre Bankgeschäfte durchführen, und nur dann bereit sind, sich virtuell mit ihrem Bankberater auszutauschen, wenn das digitale Erlebnis absolut erstklassig ist.

Verhaltensökonomie ermöglicht profitablere Vertriebsprozesse

In einigen unserer Projekte für Kunden aus dem Bankensektor haben wir deshalb daran gearbeitet, den Return on Investment (ROI) für Investitionen in digitalen Vertrieb zu erhöhen. Dabei hat sich herausgestellt, dass Kunden in der digitalen Sphäre tatsächlich deutlich höhere Erwartungen an die Leistungen des Vertriebsteams stellen. Entscheidend für effektiven Digitalvertrieb ist das Verständnis, was eine gute Customer Experience ausmacht und wie Kunden auf das Angebotene reagieren. Das ideale Kundenerlebnis verläuft nämlich reibungslos: Kunden stoßen nie auf Hindernisse und an jedem Touchpoint gibt es Anreize, die sie dazu auffordern, sich immer eingehender mit dem Angebot zu beschäftigen. Mit solchen Hinweisen, die verhaltensökonomische Erkenntnisse nutzen, um Verkaufsprozesse angenehmer zu gestalten, haben unsere Kunden ihre digitalen Kundenakquise und -bindung derart verbessert, dass sich die Verkaufszahlen für ihre Produkte um das Drei- bis Vierfache erhöhten.

Drei zentrale Herausforderungen im digitalen Vertrieb

Erfolgreicher digitaler Vertrieb beruht darauf, drei zentrale Herausforderungen zu meistern. Die erste besteht daraus, die Vorteile digitaler Lösungen mit den Fähigkeiten Ihres Vertriebsteams in Einklang zu bringen. Denn digitale Vertriebswerkzeuge sind ausgezeichnet darin, auf gleichbleibend hohem Niveau Daten auszuwerten. Erst einmal herauszufinden, was Kunden wirklich wollen, erfordert aber das Einfühlungsvermögen eines menschlichen Mitarbeiters. Jedoch werden nie alle Mitglieder eines vielleicht 100 oder 1.000 Mitarbeiter starken Vertriebsteams dieselben guten Ergebnisse liefern. Ein digitales Tool zu finden, dass genau diese Unterschiede auffängt, ist die erste Herausforderung.

Die zweite besteht darin, herauszufinden, wie Ihre Kunden ihre (Kauf-)Entscheidungen treffen. Digitale Lösungen verfügen über die Fähigkeiten, jede Menge Informationen vorzuhalten, die für Kunden erfahrungsgemäß bei einer Kaufentscheidung relevant sind. Diese auszuspielen würde ausreichen, wenn Ihre Kunden Computer wären. Da Sie Ihre Produkte aber an andere Menschen verkaufen wollen, spielen zusätzliche Faktoren eine Rolle. Wie der Verhaltensforscher Daniel Kahneman herausfand, gibt es bei Menschen zwei Wege, auf denen sie zu einer Entscheidung gelangen: Entweder entscheiden sie sich instinktiv, emotional und schnell für etwas. Oder der Prozess läuft langsamer, verschiedene Perspektiven abwägend und logisch argumentierend ab. Digitale Vertriebsprozesse sind fast immer auf die zweite Art Entscheidungen zu treffen, zugeschnitten. Dabei zeigte der Wirtschaftswissenschaftler Richard Thaler, dass Menschen vielfach auch die erste Methode nutzen, wenn es um finanzielle Entscheidungen geht. Ein klassisches Beispiel dafür ist, dass zu viele Wahlmöglichkeiten Kunden lähmen, auch wenn diese attraktiv sind. Ein effektives Vertriebssystem muss also berücksichtigen, dass Menschen emotional und nicht rein vernunftgesteuert reagieren.

Die dritte Herausforderung ist, nicht nur dem Menschen an sich, sondern auch die Situation, in der er oder sie sich befindet, Aufmerksamkeit zu schenken. Denn auch wenn Sie einen Kunden haben, der exakt Ihrer Zielgruppe entspricht, was Bildungs- und Einkommensniveau, Alter sowie Spar- und Investitionsgewohnheiten betrifft, sind diese Informationen nicht das einzig Wichtige. Vielleicht hat die Person gerade einen großen finanziellen Verlust erlitten und ist daher in diesem Moment besonders risikoscheu. Daher müssen Sie nicht nur Informationen über Ihren Kunden, sondern auch über dessen Lebensumstände sammeln, um effektiv beraten zu können.

Die Customer Experience ständig überprüfen und verbessern

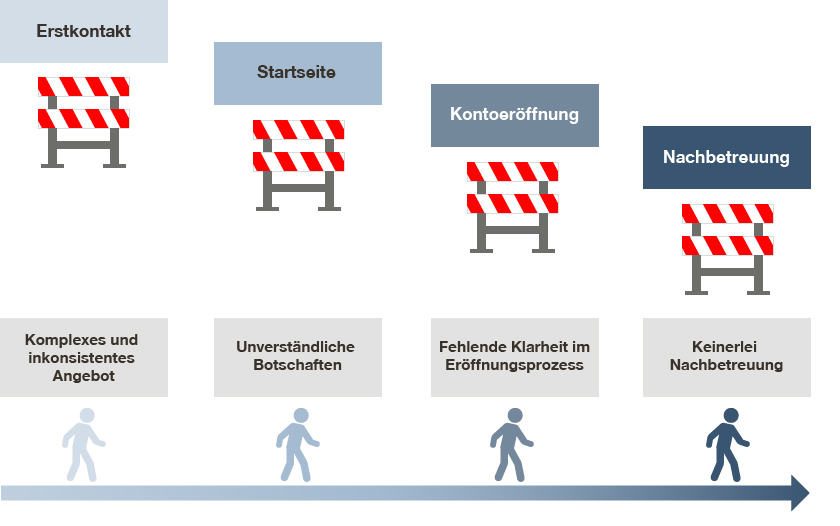

In unseren Projekten haben wir einen Prozess definiert, der unseren Kunden dabei hilft, all diese Herausforderung bei der Optimierung ihres digitalen Vertriebs zu berücksichtigen. Dabei beginnen wir mit einem Audit, dass die Ausgangsposition bestimmt und Verbesserungspotenzial identifiziert. Anschließend untersuchen wir das Kundenerlebnis auf Reibungspunkte an den verschiedenen Stellen der Customer Journey (Erstkontakt, Information, Kauf, Nachbetreuung). Alles, was Kunden davon abhält, sich weiter über ein Produkt zu informieren oder was ihn dabei verlangsamt oder irritiert, muss beseitigt werden.

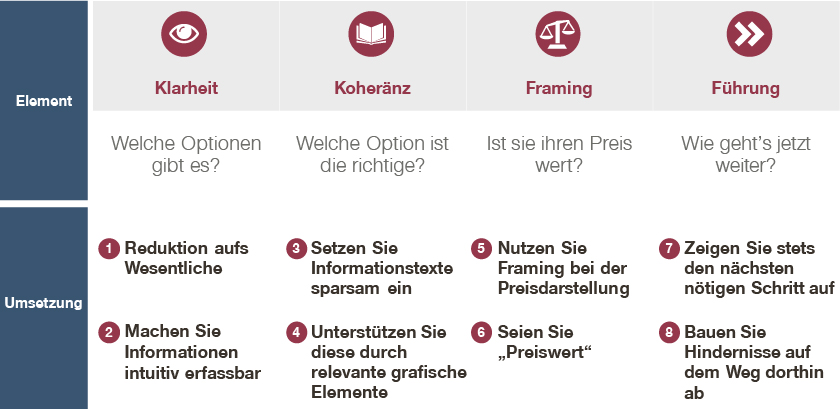

In diesem Prozess verwenden wir ein Framework, das sich auf vier Elemente stützt, die bei jedem Schritt beachtet werden müssen:

- Klarheit: Präsentieren Sie Ihren Kunden seine Optionen mit detaillierten Informationen, die sich schnell und intuitive erfassen lassen?

- Kohärenz: Verwenden Sie eine sinnvolle Verkaufsargumentation mit erklärenden grafischen Elementen, die Ihren Kunden die Vorteile anschaulich präsentiert?

- Framing: Unterstützen Sie Ihre Verkaufsargumente durch weitergehende Informationen, die durch Vergleiche mit Wettbewerbern Ihre USPs hervorheben?

- Führung: Zeigen Sie Ihren Kunden stets klar auf, was der nächste Schritt ist, um diesen so einfach wie möglich zu machen?

Die Erkenntnisse, die wir erhalten, wenn wir diese vier Elemente auf jeden Schritt der Customer Journey anwenden, helfen dabei, sie zu verbessern. Durch sogenanntes „Nudging“ können Banken dabei Kunden schneller durch ihren Verkaufsprozess in die gewünschte Richtung stupsen. Ein kürzlich durchgeführtes Projekt, bei der eine Bank ihre Akquisezahlen erhöhen wollte, wendete das Konzept auf drei Bereiche an:

- Die Startseite wurde visuell optimiert, indem wichtige Kennzahlen als Infografiken dargestellt, USPs hervorgehoben, interaktive Elemente integriert und klare Call-to-Actions für den nächsten Schritt der Customer Journey eingesetzt wurden.

- Der Prozess der Kontoeröffnung wurde verkürzt und zusätzlich transparenter dargestellt durch eine Vorschau auf die nächsten Schritte.

- Abbrüche während des Prozesses wurden verringert durch konstante Verstärkung der Kunden und alternative Verkaufsprozesse.

Das Ergebnis dieser Maßnahmen war erstaunlich: Nicht nur rief die doppelte Anzahl an Kunden die Abschlussstrecke auf. Auch kauften doppelt so viele Kunden, die die Abschlussstrecke verwendeten, am Ende das Produkt. Das verbesserte die Gesamtperformance des Vertriebsteams erheblich. Und das alles innerhalb weniger Monate. Das zeigt: Erfolgreiche digitale Akquise durch eine reibungslosere Customer Experience bietet Banken noch viel Potenzial, das bisher nicht ausreichend genutzt wird.