Die Bezahlmethode „Save now, buy later“ stellt das Konzept von „Buy now, pay later“ auf den Kopf. Wie können Banken in Anbetracht steigender Zinssätze neue digitale Sparerlebnisse nutzen, um Einlagen zu gewinnen und zu halten? Und wie steht es um das Ertragspotenzial?

„Save now, buy later“ („Jetzt sparen, später kaufen“), kurz SNBL, heißt eine neue Bezahlmethode, bei der Kunden Sparpläne erstellen, um bei einem Händler Einkäufe zu tätigen und im Gegenzug Rabatte oder Belohnungen zu erhalten. In Zeiten von Unsicherheit und Wandel bietet diese Option des Bezahlens für traditionelle Retailbanken eine einzigartige Gelegenheit.

So stellt SNBL angesichts steigender Zinsen, einer drohenden Rezession und dem Verlust von Arbeitsplätzen eine durchaus weniger risikobehaftete Zahlungsmethode als ungesicherte Kredite wie Kreditkarten oder „Buy Now, Pay Later“ (BNPL) dar.

Da Verbraucher zudem an personalisierten und von KI gesteuerten Erlebnissen zum finanziellen Wohlbefinden interessiert sind, können Banken SNBL dazu nutzen, sich zu differenzieren, die Bindung zu ihren Kunden zu stärken und Wachstum zu generieren.

Darüber hinaus erhöht der verschärfte Wettbewerb um Einlagen die Notwendigkeit, kosteneffektive Möglichkeiten zu finden, um Bankkunden zum Sparen anzuregen.

Die Idee, Kunden für einen großen Kauf zum Sparen zu ermutigen, ist für Banken jedoch nichts Neues. Automatisierte Sparregeln, Tools zur Überwachung von Ausgabenmustern und Goal-Setting – die meisten von ihnen stellen Kunden bereits eine Reihe Saving-Features zur Verfügung. Worin die eigentliche Herausforderung besteht: Wie können Banken diese Sparprogramme monetarisieren und in ertragreiche Aktionen umwandeln?

Von den Vorteilen für Verbraucher und Händler bis hin zu wichtigen Erkenntnissen aus aktuellen Projektbeispielen – im Folgenden erläutern wir SNBL und sein Potenzial hinsichtlich Kundenbindung, Wertschaffung und Steigerung des Umsatzwachstums.

Neue Modelle des digitalen Sparens

SNBL ermöglicht es Kunden, Geld zurückzulegen, um später ein Produkt oder Service zu kaufen, und bietet ihnen dabei oft attraktive Cashbacks, Prämien oder Rabatte für das Sparen und Kaufen bei bestimmten Händlern.

Durch KI-Engines, digitale Technologien und neue Vertriebskanäle bieten sich Banken, Fintechs und Zahlungsanbietern weitere Wege, das Sparerlebnis für ihre Kunden zu transformieren und das Ansparen von Geld zu erleichtern. Die neuen Modelle lassen sich im Allgemeinen in zwei Ansätze unterteilen (Abbildung 1):

Abbildung 1

SNBL und seine Ausprägungen

Im ersten Ansatz beginnt der Kaufprozess am digitalen Point of Sale des Händlers. Eine integrierte SNBL-Lösung an der Kasse ermöglicht es Kunden, direkt von der Website des Händlers aus ein Sparkonto für ein bestimmtes Produkt zu eröffnen. Um sie zum Sparen zu motivieren, werden Kunden attraktive Bargeldbelohnungen angeboten, wenn der gewünschte Kaufbetrag erreicht wird.

Im zweiten Ansatz sind die Sparkonten zwar an ein bestimmtes Produkt, jedoch nicht an einen bestimmten Händler gebunden. Verbraucher können somit frei entscheiden, wo sie ihr Geld ausgeben möchten. Dabei werden sie durch verschiedene Anreizmechanismen zum Sparen ermutigt. So etwa können sie Geld in Töpfe oder Unterkonten innerhalb der Sparkontostruktur aufteilen, Sparbetrag und -frequenz personalisieren oder Zinsen erhalten.

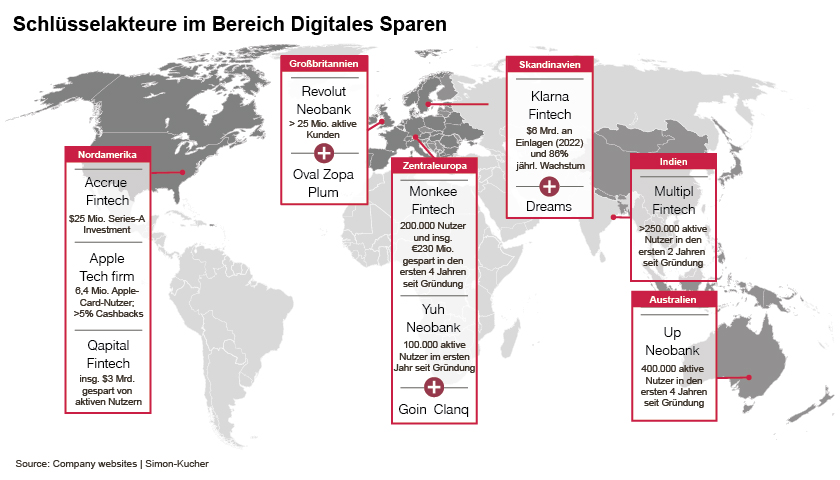

Hervorzuheben sind hier SNBL-Anbieter wie Accrue Savings (Ansatz 1), ein in den USA ansässiges Start-up, das seit seiner Gründung im Jahr 2021 knapp 30 Millionen US-Dollar an Finanzierungsmitteln aufgebracht hat. Ein anderes prominentes Beispiel ist das in Österreich ansässige Start-up Monkee (Ansatz 2), das im Jahr 2018 als verantwortliche Alternative zu BNPL gegründet wurde (Abbildung 2).

Und auch große Player, die bereits auf diverse disruptive Innovationen blicken, wagen sich auf den Markt. Der BNPL-Riese Klarna etwa bietet deutschen Benutzern die Möglichkeit, „Pools“ für verschiedene Sparzwecke einzurichten, die später auch Zinsen einbringen sollen. Weiterhin kündigte Ende 2022 der Technologiegigant Apple an, dass Benutzer der Apple Card bald die Apple-Wallet-App einsetzen können, um ein hochverzinsliches Sparkonto bei Goldman Sachs einzurichten, zu verwalten und Geld einzuzahlen.

Abbildung 2

Quelle: Simon-Kucher

Wodurch zeichnet sich SNBL aus?

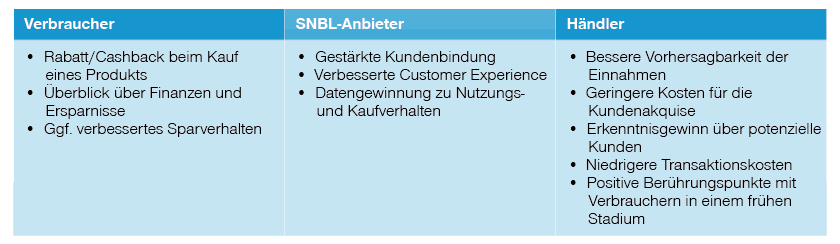

SNBL bietet Nutzern, Dienstleistern und Händlern zahlreiche Vorteile.

Der größte Anreiz für Verbraucher besteht im Erhalt eines Rabatts, wenn sie SNBL zur Bezahlung eines Produkts oder einer Dienstleistung verwenden. Zudem erwartet sie ein anregendes und spielerisches Kundenerlebnis, in dessen Rahmen sie üblicherweise Freunde und Familie dazu einladen können, sich an den Sparzielen zu beteiligen. Durch diese Art der Anregung können Customer Engagement und Bindungsrate erheblich gesteigert werden. So lassen sich bei den Nutzern von Monkee im Durchschnitt 5,4 „Schlüsselinteraktionen“ pro Woche verzeichnen, was im Vergleich zu ähnlichen Kundenbindungs-Apps zu einer über 50 Prozent höheren Bindungsrate führt.

Auch Händler genießen durch SNBL deutliche Vorteile. Indem sie ihren Kunden flexiblere Zahlungsoptionen anbieten, können sie Kaufabbrüche verringern, das Kundenvertrauen stärken und Verbraucher näher an den Kaufabschluss heranführen. Dies gilt insbesondere für hochpreisige Artikel wie Schmuck, Möbel und Haushaltsgeräte. Hier haben Käufer höhere psychologische Kaufbarrieren, benötigen mehr Sicherheit und recherchieren und planen den Kauf gründlich im Voraus.

Darüber hinaus berichtet Monkee, dass Partnerschaften mit SNBL-Anbietern zu einem erheblichen Anstieg des Kundenverkehrs mit Kaufabsicht führen können, einschließlich einer acht- bis zehnmal höheren Click-to-Purchase-Quote im Vergleich zu allen Anbietern in dieser Kategorie.

SNBL-Dienstleistern stehen ebenfalls mehrere Möglichkeiten offen, durch entsprechende Zahlungsangebote Wert zu schöpfen. So können sie SNBL-Daten monetarisieren, um Händler dabei zu unterstützen, Umsätze präziser vorherzusagen, Kundensegmente mit hoher Kaufabsicht zu identifizieren und den Kaufprozess zu optimieren.

Abbildung 3

Vorteile von SNBL

Banken und Finanzinstitute können mit einem ansprechenden Sparerlebnis den Fokus weg von Preis oder Sparerträgen hin zum Wert der Bankerfahrung und -beziehung lenken. Funktionen wie proaktive Nudges und KI-Tools, die Kunden dabei helfen, ihre Sparziele zu erreichen, können erheblichen Einfluss auf Loyalität, Bindung und Engagement nehmen. Und Kunden sind zunehmend dazu bereit, für eine entsprechende Experience zu zahlen.

Auch unsere Projekterfahrung zeigt, dass Verbesserungen an einem Sparangebot – hochwertige Funktionen, ein intuitives Design und digitales Nudging – durchaus zu einer gesteigerten Zahlungsbereitschaft und neuen Einnahmequellen für Banken beitragen.

Was sind die Schlüsselelemente für ein erfolgreiches digitales Spar- oder SNBL-Angebot?

Doch wie genau lassen sich Engagement, Umsatzwachstum und ROI durch ein SNBL- oder digitales Sparangebot optimieren? Folgende Punkte sollten Banken und Finanzinstitute dazu berücksichtigen:

1. Psychologische Barrieren beim Sparen abbauen

Die erforderliche Disziplin, die Verlockungen einer konsumorientierten Welt und kurzfristiges Denken sind nur einige Gründe, warum Bankkunden das Sparen oft schwerfällt. Indem jedoch die Nudge-Theorie und verhaltensökonomische Prinzipien in das digitale Sparerlebnis einbezogen werden, erhalten sie Hilfestellung.

Deutlich wird dies am Beispiel Monkee. Das Unternehmen erkannte die Tendenz seiner Kunden zur „mentalen Buchführung“, eines kognitiven Phänomens, bei dem Menschen ihre Finanzen mental in Bereiche wie Miete, Urlaub und tägliche Ausgaben einordnen. Dieses Phänomen ist etwa der Grund dafür, warum Menschen mehr ausgeben, wenn sie mit einer Kreditkarte bezahlen, und eine Steuerrückzahlung fälschlicherweise als Glücksfall betrachten.

Monkee hat Maßnahmen ergriffen, um der mentalen Buchhaltung entgegenzuwirken und Kunden einen besseren Überblick über ihr finanzielles Leben zu verschaffen. Dazu entwickelte das Unternehmen eine Benutzeroberfläche, die sicherstellt, dass Kunden nicht auf finanziell schädliche Art und Weise Geld sparen und ausgeben. Im Zuge dessen ermutigt Monkee seine Nutzer zum Beispiel dazu, Sparbeträge und -frequenz individuell festzulegen und Gelder für bestimmte Zwecke zu reservieren.

Ein weiteres kognitives Phänomen, das sich auf unser Sparverhalten auswirkt, ist der Zielgradienteneffekt: Menschen zeigen sich umso motivierter und engagierter, je näher sie einem Ziel kommen. Dabei kommt es darauf an, wie ein Ziel oder eine Belohnung präsentiert wird. So verwendet die digitale Sparanwendung von Monkee „Fortschrittsbalken“ und andere psychologische Hilfsmittel, um die Motivation hoch zu halten. Diese Bemühungen zahlen sich aus: Monkees Nutzer sparen im Durchschnitt mehr als 10 Prozent beim bewussten Kauf von Produkten eines E-Commerce-Partners. Darüber hinaus hat der wachsende Kundenstamm des Start-ups mit 200.000 Nutzern seit 2019 zusammen mehr als 230 Millionen Euro gespart.

2. Intelligente Segmentierung nutzen, um Kundenbedürfnisse zu verstehen

Banken und Finanzinstitute sollten ein klares Verständnis darüber haben, wie verschiedene Nutzergruppen auf Produktmerkmale und -verpackung reagieren. So zeigen Produktmerkmale, die Kundensegment A ansprechen, bei Kundensegment B womöglich eine ganz andere Wirkung.

Durch Datenanalysen und KI-Technologie kann eine intelligente Kundensegmentierung wichtige Erkenntnisse über verschiedene Kundengruppen liefern, einschließlich ihrer Wertvorstellungen, differenzierten Bedürfnisse, Zahlungsbereitschaft, Preissensibilität, Ausgabenmuster und Verhaltensweisen.

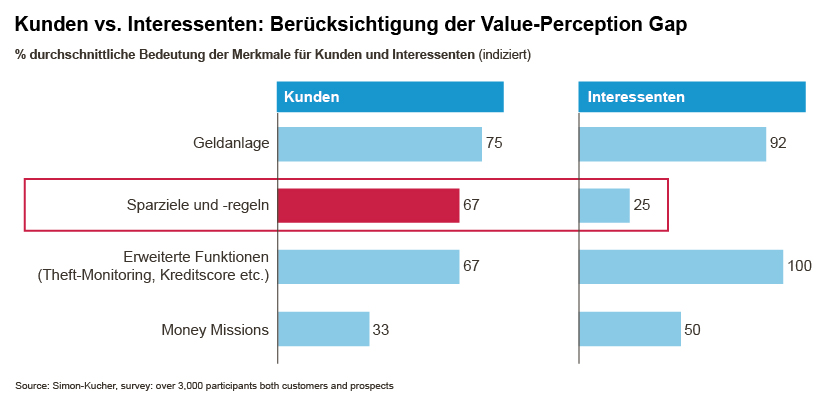

So etwa zeigte unser Projekt mit einem Fintech-SNBL-Anbieter, dass bestehende Kunden den Wert dessen Sparprodukts um das Dreifache höher einschätzen als Interessenten (Abbildung 4). Potenzielle Kunden mussten erst mit der Nutzung der Sparfunktionen beginnen, um Wert und Nutzen vollständig zu verstehen.

Abbildung 4

Quelle: Simon-Kucher-Umfrage

Das Unternehmen führte eine Freemium-Preisstruktur ein, bei der sich neue Nutzer für einen Basisdienst mit begrenzten Funktionen anmelden können. Die Interessenten erfuhren den Wert des Produkts so aus erster Hand, überwanden die Kluft in der Wertwahrnehmung und waren in der Folge eher dazu bereit, für den Dienst zu zahlen.

3. Freemium-Preise strategisch einsetzen

Freemium-Preise können Unternehmen zwar dabei helfen, schnell eine große Zahl von Nutzern zu gewinnen, bringen jedoch durchaus auch Nachteile mit sich, wie z. B. einen schnelleren Cash-Burn und hohe Gemeinkosten. Die Zahl der Kunden, die von einem Freemium-Angebot zu einem kostenpflichtigen Angebot wechseln, ist ebenfalls sehr niedrig und liegt laut unseren Erkenntnissen zwischen gerade einmal 2 und 5 Prozent.

Unter bestimmten Umständen kann sich eine Freemium-Preisgestaltung allerdings als passende Maßnahme erweisen. Dazu gehören Situationen, in denen die Kundengewinnung das Hauptziel darstellt und die Kosten für die Bedienung dieser Kunden auf dem Basislevel gering sind. Weiterhin sind Freemium-Preise auch in solchen Situationen angebracht, in denen der Wert eines Produkts für den Kunden mit der Nutzung exponentiell ansteigt und die Kosten durch die Nutzungshäufigkeit nur minimal beeinflusst werden.

Freemium-Preise sollten von Nudges und verhaltensökonomischen Elementen begleitet werden, um Kunden zu einem Upgrade zu bewegen.

4. Die Preisgestaltung mit den richtigen Funktionen, Attributen und Wahlmöglichkeiten optimieren

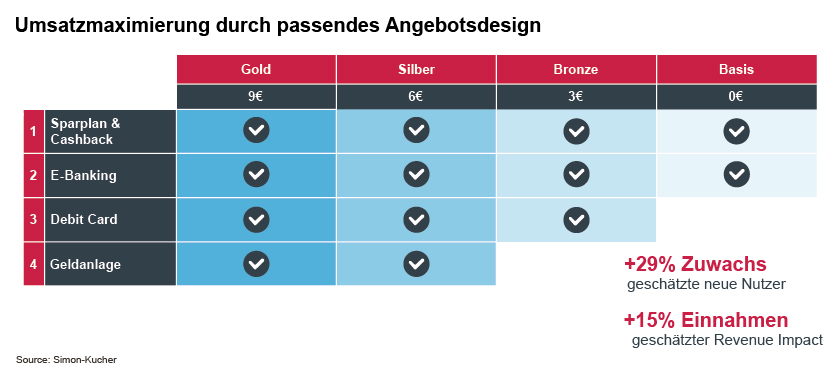

Die Good-Better-Best-Preisstruktur kann ein wirksames Mittel sein, um ein digitales Sparprodukt mit unterschiedlichen Kundensegmenten anzusprechen. Damit „Good-Better-Best“ zur Umsatzmaximierung beiträgt, müssen die Auswahl und Zuweisung von Merkmalen, die Gestaltung der Verpackungsstruktur, der relative Wert von Schlüsselattributen und kognitive Effekte genau berücksichtigt werden.

Wird beispielsweise ein Gold- oder Premiumpaket ganz rechts oder ganz links platziert, wird diese Option sofort als Preisanker etabliert (Abbildung 5). Darüber hinaus neigen Menschen dazu, Extreme zu vermeiden und eine Zwischenlösung zu bevorzugen. Aufgrund dieser kognitiven Voreingenommenheit werden Kunden bestimmte Optionen anderen vorziehen. Banken sollten also sorgfältig abwägen, wie die Pakete präsentiert werden und welche Funktionen darin enthalten sein sollten.

Abbildung 5

Um zu verhindern, dass Kunden von einem Premium- oder Intermediate-Paket absteigen, müssen hochwertige Funktionen strategisch identifiziert und eingebunden werden. Zu diesen Premium-Funktionen können eine Kontoprüfung oder intelligente Analysen gehören, die dem Nutzer kostengünstigere Alternativen empfehlen, um Geld zu sparen. Nachdem Banken die relative Bedeutung der wichtigsten Merkmale ermittelt haben, müssen sie das richtige Kontingent finden, um den Wert der Elemente voll auszuschöpfen.

Ein gut getestetes, optimiertes Angebot, das diese Features berücksichtigt, kann die Zahl der neuen Nutzer um bis zu knapp 30 Prozent erhöhen und die Erträge um bis zu 15 Prozent steigern (Abbildung 5).

In sechs Schritten zum Erfolg

Durch Modelle des digitalen Sparens und die Stärkung des finanziellen Wohlbefindens von Verbrauchern haben Banken und Finanzinstitute die Chance, sich zu differenzieren, die Beziehung zu ihren Kunden zu vertiefen und Umsatzwachstum zu erzielen.

Der von uns entwickelte sechsstufige Prozess bietet einen systematischen, datengestützten Ansatz, um digitale Spar- und SNBL-Angebote für den ROI-Erfolg zu positionieren. Die Methode basiert auf qualitativen und quantitativen Bewertungen, Verhaltensökonomie und Nudge-Theorie, fortgeschrittener Segmentierung und bewährten Markteinführungsstrategien:

- Schritt 1: Durchführung von Interviews und Überprüfung vorhandener Daten

- Schritt 2: Erstellen einer ersten Hypothese

- Schritt 3: Vorbereitung und Durchführung einer quantitativen Umfrage

- Schritt 4: Modellierung potenzieller Produktangebote und Preisoptionen

- Schritt 5: Sammeln von Empfehlungen

- Schritt 6: Konzept- und Umsetzungsbeginn

SNBL ist ein noch weitgehend unerschlossener Markt, der jedoch enormes Potenzial birgt. Setzen Finanzinstitute bei der Ausarbeitung ihrer Geschäftsstrategie jetzt die richtigen Schritte, haben sie die Möglichkeit, sich als Vorreiter zu positionieren und langfristiges Wachstum zu erzielen.

Sie möchten mehr dazu erfahren? Sprechen Sie uns an! Denn mit der richtigen Strategie und Umsetzung sind die Erfolgsaussichten in diesem aufstrebenden Markt vielversprechend.