Nach herausfordernden Jahren mit rückläufigem Bauvolumen sendet der deutsche Bausektor wieder positive Signale. Die aktuelle Studie „Neues Bauen 2025/26“, die bereits zum zweiten Mal gemeinsam von Simon-Kucher und dem BaustoffMarkt durchgeführt wurde, zeigt eine Branche im Übergang.

Zwar ist die Nachfrage im Vergleich der letzten fünf Jahre noch immer auf einem geringen Niveau, aber Baugenehmigungen ziehen an und die Auftragslage bessert sich. Dies führt dazu, dass zunehmend reine Kostenoptimierung gegenüber Maßnahmen, die eine schnelle Kapazitäts-Reaktion bei weiterer Markterholung erlauben, ins Hintertreffen rücken lässt.

Die Untersuchung basiert auf einer breiten empirischen Grundlage. Insgesamt wurden 433 Marktteilnehmer aus unterschiedlichen Segmenten des Bauökosystems befragt. Ein zentrales Merkmal der Studie ist dabei die konsequente Abbildung der gesamten Wertschöpfungskette: von Projektentwicklern über Hersteller von Baumaterialien und Gebäudetechnik, über Bauunternehmen, Handwerker, Planer bis hin zu Fach- und Großhandel. Damit entsteht ein ganzheitliches Bild der Branche, das nicht nur Einzelperspektiven, sondern systemische Zusammenhänge sichtbar macht.

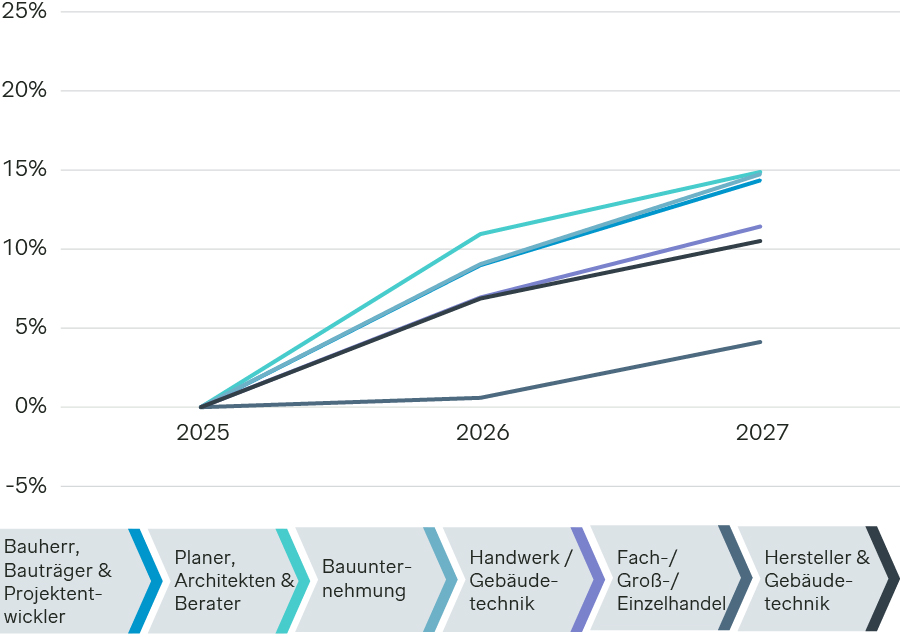

(Durchschnittliche erwartete Umsatzsteigerung in % im Vergleich zum Umsatz 2025)

Dieses Gesamtbild zeigt eine Trendwende bei der Nachfrage, die auf einen Aufschwung nach dem Durchschreiten der Talsohle im Jahr 2025 hoffen lässt. Nachdem der Markt in den vergangenen Jahren durch rückläufige Baugenehmigungen und eine schwache Auftragslage geprägt war, erwarten die Studienteilnehmer für 2026 und 2027 wieder spürbares Wachstum. Besonders optimistisch äußern sich Unternehmen am Anfang der Wertschöpfungskette wie Bauträger, Planer und Bauunternehmen, die im Schnitt ein Wachstum von ca. 10% für 2026 erwarten. Der Handel hingegen bleibt zurückhaltender und rechnet erst ab 2027 mit einer Belebung. Diese unterschiedliche Erwartungshaltung deutet darauf hin, dass sich Marktimpulse zeitlich verzögert durch die Wertschöpfungskette bewegen – mit dem Risiko, dass einzelne Akteure, insbesondere im Handel, Wachstumschancen nicht rechtzeitig realisieren.

Zwischen Bauturbo und Sanierungsbedarf: Wohin sich das Wachstum verlagert

Ein Treiber für die gestiegenen Erwartungen liegt im politischen Umfeld. Maßnahmen wie das Sondervermögen Infrastruktur und der sogenannte „Bauturbo“ werden von den Studienteilnehmern mehrheitlich als wachstumsfördernd eingeschätzt. Im Durchschnitt rechnen die Unternehmen mit zweistelligen Umsatzimpulsen, wobei auch hier die Erwartung der Bauträger sowie Planer jene der späteren Stufen der Wertschöpfungskette deutlich übersteigt. Gleichzeitig geht jedoch die Mehrheit der Befragten davon aus, dass sich diese Effekte erst ab 2027 spürbar materialisieren. Die Wachstumserwartung für 2026 ist also nicht mit den politisch gesetzten Impulsen zu erklären. Unternehmen müssen die aktuelle Phase daher weiterhin aus eigener Kraft überbrücken.

Inhaltlich verschiebt sich das erwartete Wachstum zudem deutlich. Während der Neubau weiterhin eine Rolle spielt, sehen viele Marktteilnehmer die größten Potenziale im Bauen im Bestand. Parallel dazu gewinnt die öffentliche Hand als Auftraggeber insbesondere über Infrastrukturprojekte an Bedeutung und wird als zentraler Wachstumstreiber eingeschätzt.

Diese Einschätzung ist konsistent mit den strukturellen Rahmenbedingungen in Deutschland: hoher Sanierungsbedarf, begrenzte Flächen für Neubau und zunehmende öffentliche Investitionen in Infrastruktur. Auffällig ist jedoch, dass nicht alle Marktteilnehmer diese Verschiebung gleichermaßen antizipieren. Insbesondere der Handel sieht in Sanierung und Renovation für sich kein Umsatzwachstum, was darauf schließen lässt, dass Chancen im Sanierungs- und Renovierungssegment teilweise unterschätzt werden.

Kapazitätsengpässe rücken in den Vordergrund

Parallel zur Nachfrageseite verändert sich auch das Umfeld in dem Bauen stattfindet. Während in der letzten Ausgabe dieser Studie vor allem steigende Kosten, Zinsen und Inflation als Hemmnisse der Branche wahrgenommen wurden, rücken nun Kapazitätsengpässe in den Vordergrund: Der Fachkräftemangel wird von den Studienteilnehmern als wichtigste externe Einflussgröße genannt, die das Bauen in Deutschland verändert, gefolgt von regulatorischen Anforderungen und bürokratischen Hürden.

Diese Verschiebung ist ein klares Signal: Mit anziehender Nachfrage gerät die Finanzierbarkeit von Bauvorhaben ins Hintertreffen, und die operative Umsetzbarkeit gewinnt an Bedeutung. Wachstum läuft also Gefahr weniger am Markt, sondern an der verfügbaren Kapazität zu scheitern. Diese Erkenntnis leuchtet insbesondere im Handwerk (z.B. Sanitär oder Elektro) ein, wo selbst während der ‚Krisenjahre‘ 2023 bis 2025 die Auslastung hoch war.

Vor diesem Hintergrund sticht insbesondere ein Thema heraus: Effizienz. Die Branche richtet ihren Fokus zunehmend auf Maßnahmen, die Bauprozesse beschleunigen und Ressourcen produktiver einsetzen. Dazu zählen insbesondere industrielle Vorfertigung, modulares Bauen, optimierte Baustellenlogistik sowie Materialien, die Arbeitsprozesse vereinfachen oder verkürzen.

Diese Entwicklung zeigt sich auch im Vergleich zum Vorjahr. Effizienzsteigernde Trends werden heute als deutlich einflussreicher bewertet, während klassische Nachhaltigkeitsthemen an Priorität verlieren. Zwar bleibt Energieeffizienz ein relevanter Faktor, insbesondere für jene Unternehmen, die ein überdurchschnittliches Wachstum für sich erwarten, insgesamt nimmt die wahrgenommene Bedeutung jedoch ab.

Das lässt sich als pragmatische Verschiebung interpretieren: In einem Umfeld knapper Ressourcen und steigender Nachfrage rückt die kurzfristige Umsetzbarkeit stärker in den Fokus als langfristige Transformationsziele. Wichtig zu betonen: Nachhaltigkeit wird von den Studienteilnehmern dennoch als ein Erfolgsfaktor wahrgenommen, der Unternehmen mit hohen von jenen mit geringeren Wachstumsambitionen unterscheidet.

Auf die Frage, welcher Maßnahmen sich Unternehmen bedienen werden, um Wachstumsziele zu erreichen werden grundsätzlich alle Gewinntreiber Mehrabsatz, Preissteigerung und Kostensenkung in ähnlichem Ausmaß genannt. Dennoch berichten die Studienteilnehmer verstärkt weitere Kosteneinsparungen (d.h. Effizienzsteigerungen) und Preiserhöhungen vornehmen zu wollen, um die Ertragslage zu verbessern. Die nach wie vor vergleichsweise geringe Nachfrage macht es schwierig die Auftragslage einfach auszuweiten.

KI als Instrument zur Optimierung bestehender Prozesse

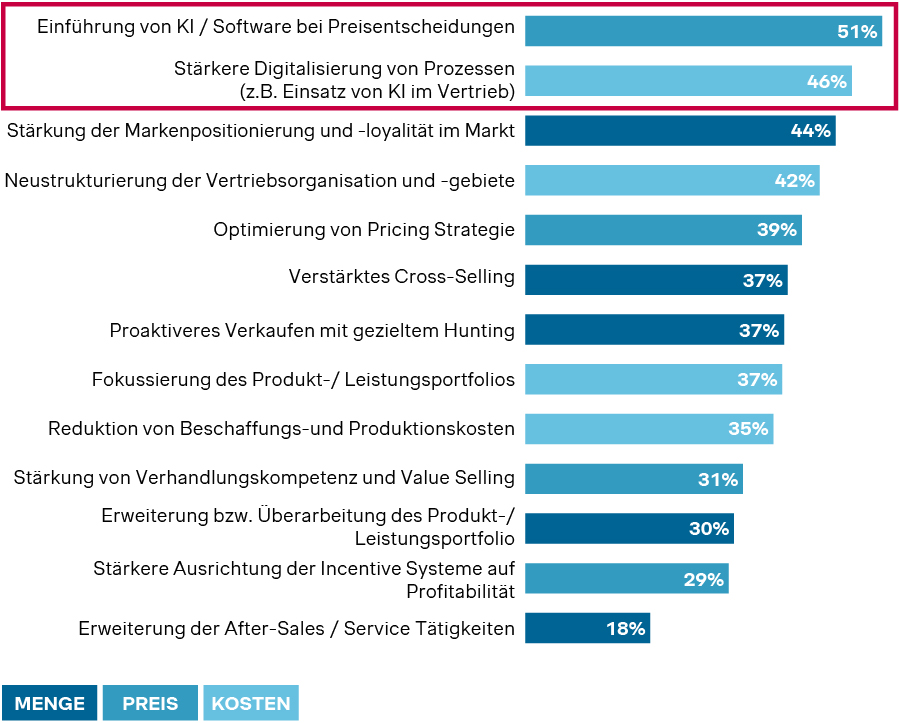

Bei den geplanten Maßnahmen, mit denen die Effizienzsteigerungen aber auch die Preiserhöhungen erreicht werden sollen, wird insbesondere der Einsatz von KI genannt – sowohl im Pricing als auch in der Digitalisierung von Vertriebsprozessen.

KI wird in diesem Kontext weniger als disruptiver Innovationstreiber verstanden, sondern vielmehr als Instrument zur Optimierung bestehender Prozesse. Der Fokus liegt auf Produktivitätsgewinnen und besserer Steuerung kommerzieller Entscheidungen. Ob allerdings KI in Pricing und Vertrieb kurzfristig in dem Umfang Wachstumstreiber sein wird, wie die Antworten der Studien-Teilnehmer suggerieren, darf angezweifelt werden. Ein Hersteller von Bauelementen der die Arbeitsweisen im Vertriebsinnendienst konsequent unter Einsatz von KI digitalisiert hat, konnte immerhin ca. 30% der Arbeitszeit einsparen. Allerdings verging von erster Analyse bis zu etablierten digitalen und KI-gestützten Prozessen über ein Jahr. Der erste Schritt liegt dabei in der Schaffung der benötigten Datengrundlage, was leider in der Regel sehr aufwendig ist. Insofern bestätigt sich die Erwartung an die Wirkung von KI im Einsatz, nicht aber an die Umsetzungsgeschwindigkeit.

Ein differenzierter Blick auf die Studienteilnehmer zeigt zudem, dass Wachstum kein Zufallsprodukt ist. Unternehmen mit hohen Wachstumserwartungen unterscheiden sich in ihrer Situationsbewertung aber auch im Ausblick systematisch von anderen Marktteilnehmern. Sie verfügen über ein deutlich besseres Verständnis relevanter Branchentrends und erzielen schon heute einen höheren Anteil ihres Umsatzes mit innovativen Bauweisen, Materialien und Technologien. Höheres Wachstum ist also in erster Linie das Ergebnis aus mutiger Ausrichtung auf neue Technologien und Innovationen in Produkten und Prozessen.

Damit wird deutlich: Trendkompetenz entwickelt sich zu einem zentralen Wettbewerbsfaktor. Wer Marktveränderungen frühzeitig erkennt und in konkrete Angebote übersetzt, kann sich signifikante Vorteile sichern. Umgekehrt steigt das Risiko, bei mangelnder Anpassungsfähigkeit zurückzufallen.

Externe Risiken und ein ambivalenter Ausblick

Vor dem Hintergrund der initial positiven Marktperspektive stellt sich jedoch zunehmend die Frage nach externen Risiken. Geopolitische Entwicklungen – wie ein eskalierender Iran-Krieg, der nach Durchführung dieser Studie ausbrach – werden den deutschen Bausektor direkt beeinflussen.

Kurzfristig wird der steigende Ölpreis zu einer Verteuerung der Kosten von Transport und Logistik führen. Produkte, die in der Herstellung besonders energieintensiv sind und Produkte wie z.B. Kunststoffe oder Lacke die auf Öl als Rohstoff angewiesen sind, werden noch erheblichere Preissteigerungen erfahren. Diese Kostensteigerungen können von Unternehmen nicht absorbiert werden. Kurz: Auch der deutsche Bausektor bereitet sich aktuell auf eine Preissteigerungswelle vor. Damit werden jegliche weitere Wachstumsinitiativen kurzfristig hintangestellt. Mittelfristig werden diese Kostensteigerungen, wie vor drei Jahren auch, zu neuen Lohnrunden führen und insgesamt die Inflation anheizen. Sollte dadurch die EZB zu Zinsschritten gezwungen werden, dann müssen auch Investoren wieder höhere Zinsen berappen. Dies dürfte zu einem Nachfragedämpfer werden, wofür der ‚Zinsschock‘ 2022 ein klares Beispiel liefert. Erst nach drei Jahren stiegen danach die Baugenehmigungen wieder.

Kurz: Bauen in Deutschland verteuert sich weiter, denn regulatorische Anstrengungen zur Reduktion der Baukosten kommen nicht voran bzw. zeigen noch kaum Wirkung. Inwiefern allerdings die Zinshöhe, steigende Baukosten oder doch stärker die Unsicherheit bzgl. der weiteren ökonomischen Entwicklung die Baunachfrage treiben bleibt abzuwarten.

Gleichzeitig ist jedoch zu berücksichtigen, dass der deutsche Bausektor stark durch strukturelle Nachfrage – etwa im Wohnungsbau und in der Infrastruktur – getragen wird, die teilweise durch das Sondervermögen finanziert ist. Dies sollte stabilisierend wirken und könnte externe Schocks zumindest teilweise abfedern.

In Summe bleibt damit ein ambivalentes Bild: Die Branche steht vor einer Phase wachsender Nachfrage und neuer Chancen, gleichzeitig aber auch vor komplexeren Rahmenbedingungen und großen Unsicherheiten. Ob der Aufbruch nachhaltig gelingt, hängt maßgeblich davon ab, wie konsequent Unternehmen ihre Effizienz steigern, Kapazitätsengpässe adressieren und sich strategisch auf die veränderten Marktbedingungen einstellen.

Den ausführlichen Studienbericht finden Sie unter www.simon-kucher.com/neuesbauen zum Download.

Diese Artikel ist ursprünglich in der April Ausgabe des BaustoffMarkts erschienen.