In unserer neuesten Simon-Kucher-Studie zu Wachstumsstrategien 2030 bei Regionalbanken haben wir untersucht, wie Regionalbanken langfristige Strategien definieren, welche Trends in den nächsten fünf Jahren bestimmend sein werden und welche strategischen Prioritäten es gibt.

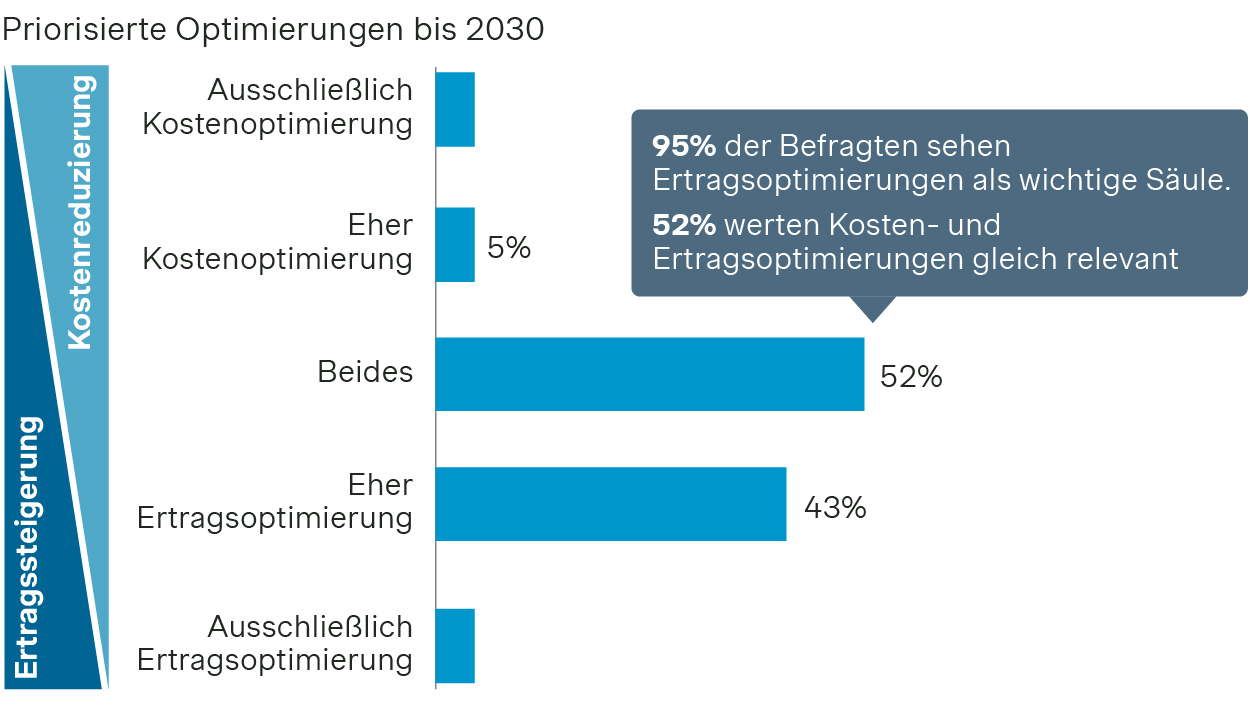

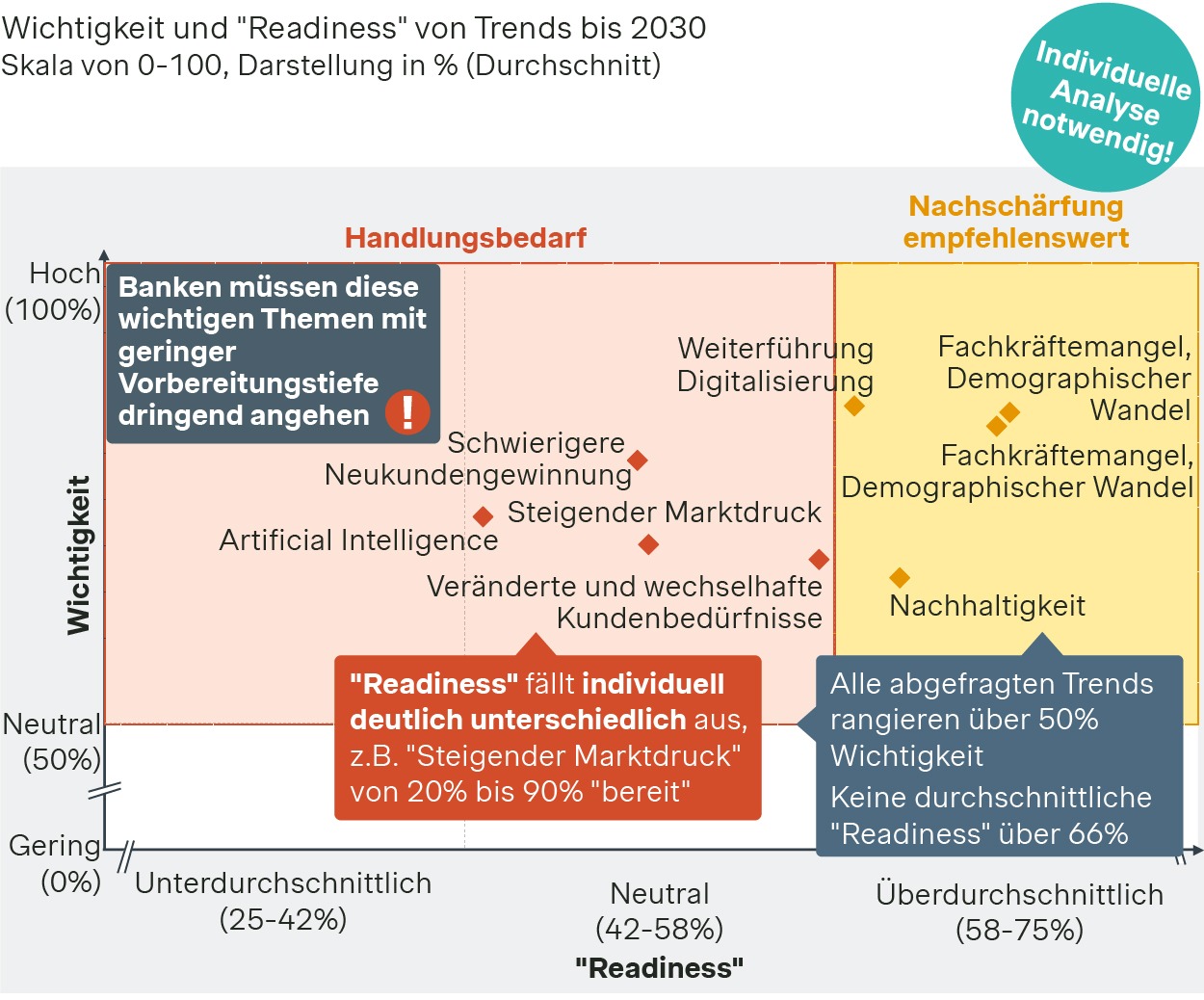

Auf der allgemeinsten Ebene stehen dabei Ertragsoptimierungen für 43 Prozent der befragten Institute im Vordergrund. Nur für 5 % der Banken sind Kostenoptimierungen wichtiger. Der Rest legt den gleichen Fokus auf Kosten und Ertrag. Die Frage nach Fusionen ist nur für 38 Prozent relevant. Mit dem Blick ins Jahr 2030 nennen viele Regionalbanken die gleichen Schwerpunkte: Die Digitalisierung, der Fachkräftemangel und die Kundenbeziehung haben eine sehr große Wichtigkeit (mit 83 bis 85 Prozent aller Banken), Nachhaltigkeit wird eher als zweitrangig bei 67 Prozent bewertet.

Obwohl Regionalbanken mit ihren Prioritäten dabei weitestgehend übereinstimmen, sehen wir jedoch deutliche Unterschiede im Vorbereitungsgrad je nach individuellem Institut, die eine korrekte Bestimmung der Handlungsfelder notwendig machen! Lassen Sie uns daher gerne detailliert in die Studienergebnisse eintauchen.

Strategiefindung effektiver gestalten

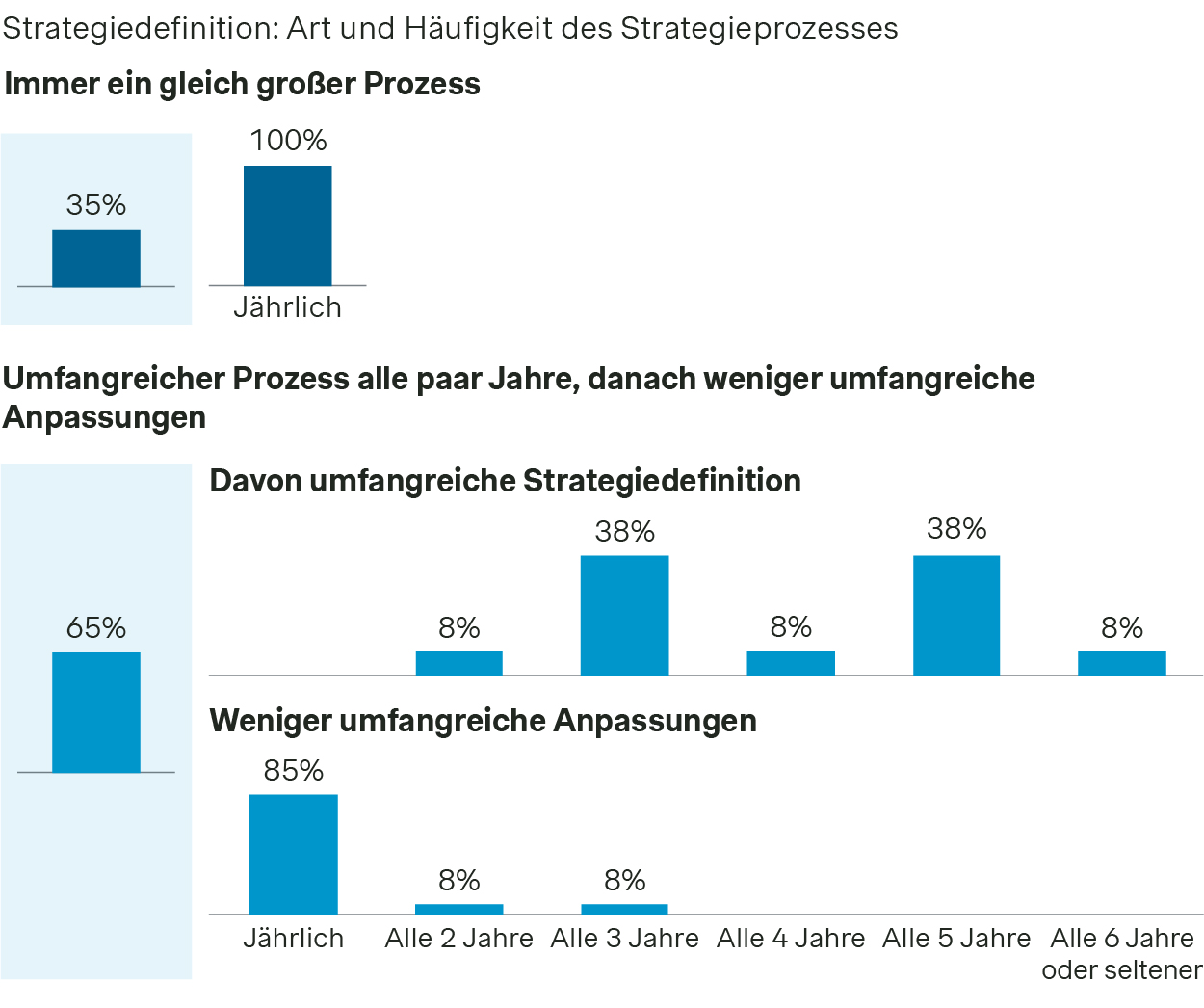

Ein wichtiger Aspekt der Zukunftsplanung sind für Regionalbanken die Strategiefindungsprozesse. Zwei Drittel der Banken führen alle drei bis fünf Jahre einen umfangreichen Strategiefindungsprozess durch, gefolgt von jährlichen kleineren Reviews, ggf. mit punktuellen Anpassungen. Diese Unterscheidung ist sinnvoll und angemessen.

Das verbleibende Drittel der Banken hat einen jährlichen, gleichbleibenden Prozess. Es drängt sich gerade bei diesen Häusern die Frage auf, ob mit dem Vorgehen große und längerfristige Themen (Trends) ausreichend bedacht werden oder durch den kurzen Rhythmus mit pragmatischen Prüfungen unter dem Radar bleiben. Andererseits müsste der Effekt von statistisch sehr sicher vorhersehbaren Ereignissen ggf. nicht jährlich von Grund auf behandelt werden (Beispiel: Sterbetafeln und deren direkter Effekt auf die Einlagenentwicklungsplanung). Durch eine Entzerrung in einen umfangreichen und einen jährlichen „Update“-Prozess lässt sich die Effizienz steigern und gleichzeitig das Risiko reduzieren, längerfristige Trends nicht angemessen zu adressieren.

Mit Blick auf den Professionalitätsgrad des Strategieprozesses zeigt unsere Studie einen Hang zum Analogen auf. Nur 5 Prozent der teilnehmenden Institute nutzen Strategie-Software, welche eine direkte Verzahnung mit Aufgabenlisten und Monitoring ermöglichen würde. 95 Prozent setzen auf „klassische“ Unterstützung wie Fragenlisten, Prozesshandbücher, Verbandsmaterialien und Studien.

Mehr als 50 Prozent der Institute bedienen sich im Strategieprozess regelmäßig externer Unterstützung. Hierbei sticht insbesondere die umfangreiche Strategiedefinition alle drei bis fünf Jahre heraus. Je größer und kritischer gedacht werden muss, desto eher sollten unter Moderation die Stimmen von Mitarbeitern verschiedener Hierarchiestufen gehört werden.

Sie haben konkrete Fragen zur Moderation von Strategieprozessen?

Wenn Sie Moderation mit strategischen Impulsen und geführter Richtungsfindung kombinieren wollen, dann lassen Sie uns gerne ins Gespräch kommen. Aus unserer bedarfspriorisierenden Gestaltung der Produktstrategien wissen unsere Simon-Kucher-Experten, worauf es ankommt, um zukünftig am Markt erfolgreich zu sein.

Unsere Vorschläge helfen Ihnen, eine größere strategische Sicherheit zu erhalten: Ein professionelles Sparring in der Planungsphase, eine Begleitung während der Strategieklausur mit vorbereiteter sowie spontaner Expertise sowie Unterstützung bei strategischer Bewertung und Ideenfindung – kurzum eine Begleitung im gesamten Strategieprozess.

Gerne bringen wir Sie auch mit anderen Häusern in Kontakt, die in ihren Strategieprozessen bereits mit uns zusammengearbeitet haben.

Dokumentation der Geschäftsstrategie

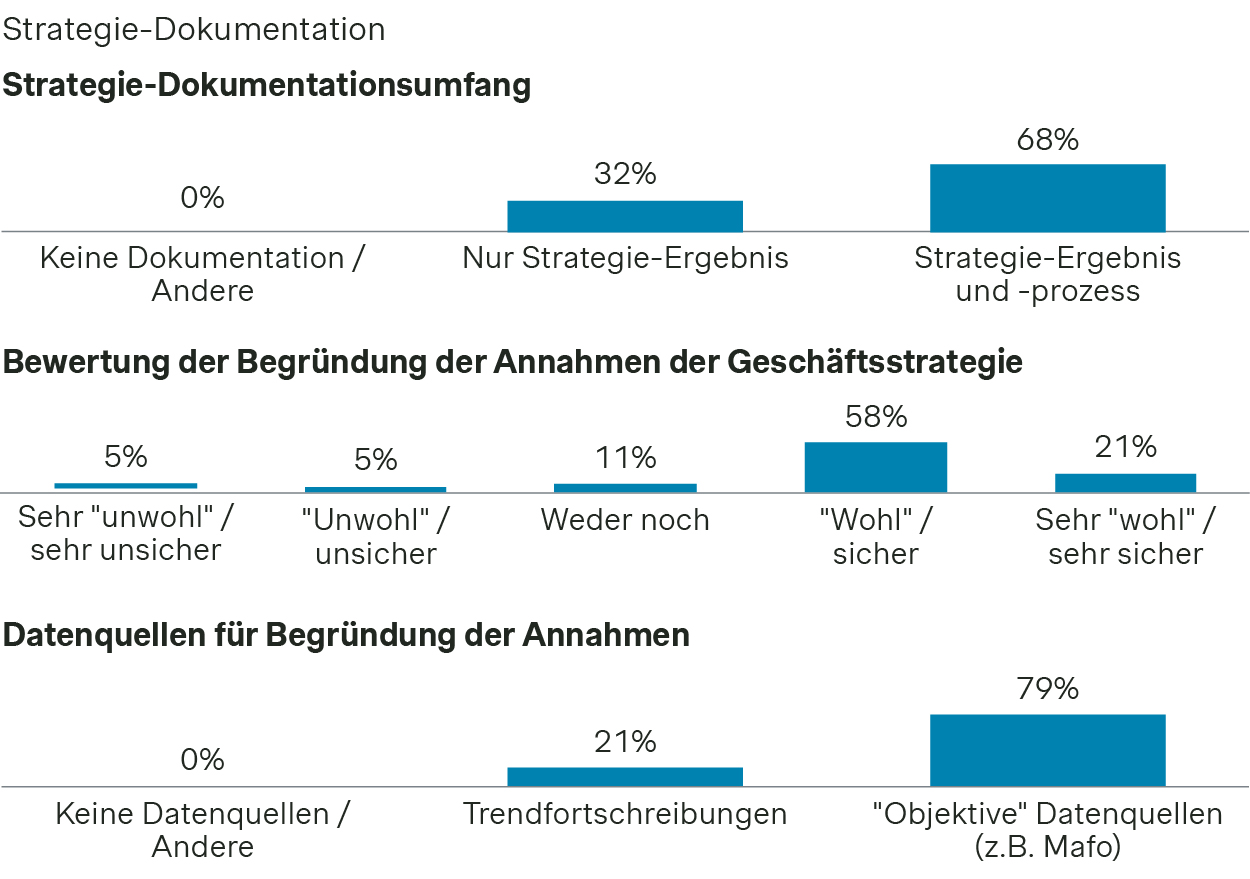

Eine Geschäftsstrategie muss MaRisk-konform dokumentiert sein. Die Betonung der MaRisk liegt per Definition auf „Mindestanforderungen“, während die BaFin regelmäßig betont, dass sie grundsätzlich von einer Übererfüllung der Kriterien ausgeht. Vor diesem Hintergrund sind innerhalb der Geschäftsstrategien besonders die zugrunde liegenden Annahmen und deren Begründung abzusichern, da diese elementar sind, damit eine Geschäftsstrategie „aufgehen“ bzw. als stimmig bewertet werden kann.

Die Ambition muss also sein, sowohl das Strategieergebnis als auch den Weg dorthin zu dokumentieren (68 Prozent der Banken tun dies). Dementgegen dokumentieren 32 Prozent nur das Ergebnis. Ebenso müssen Annahmen für die Geschäftsstrategie sicher begründet sein. Die Banken müssen sich also sicher sein, dass sie von richtigen und nachvollziehbaren Annahmen ausgehen. Nur 21 Prozent der teilnehmenden Häuser fühlen sich bei der Absicherung ihrer Annahmen sehr sicher.

Strategische Ziele für Regionalbanken

Die Frage nach der Gewichtung von Kosten- und Ertragsoptimierungen wird häufig in Richtung Ertrag beantwortet. Kostenoptimierungen sind häufig schon vorgenommen worden und passieren auch „automatisch“ durch die Verrentung von älteren Mitarbeitern bei geringerer Nachbesetzung. Der Fokus liegt entsprechend auf der Ertragsseite. Mit den guten Mitarbeitern, die man hat, und den neuen, frischen Kolleginnen und Kollegen möchte man weiter erfolgreich(er) arbeiten.

Bei genauerer Betrachtung ergibt sich eine ausgeglichen hohe Wichtigkeit sowohl für das Provisionsgeschäft als auch für das Zinsgeschäft (jeweils 100 Prozent stufen es mindestens als wichtig ein). In beiden Bereichen ist also regelmäßiges Nachjustieren gefordert. Wie umfangreich das Nachjustieren ausfallen muss, ist einzelfall- und präferenzabhängig (evolutionär oder revolutionär).

Die grundsätzliche Herangehensweise sollte sein, aus einer strategischen Sicht den Fahrplan mit Leitplanken vorzugeben, in dem sich das jeweilige Haus zukünftig bewegen soll. Zusätzlich muss der Anspruch sein, stets „vor die Welle“ zu kommen, also jetzt handlungsfähiger für die Zukunft zu werden. Indem sich alle hinter dem individuellen „Weg nach vorne“ versammeln, ergibt sich für das jeweilige Haus und dessen Mitarbeiter ein klares und bestärktes gemeinsames Bild, auf das sich zukünftig bezogen werden kann. Bestenfalls wird im Prozess verankert, verschiedene Szenarien vorzudenken und die Gemeinsamkeiten in notwendigen Reaktionsmustern zu identifizieren, um die Resilienz zu stärken und sich agil auf die sich immer schnelleren Veränderungen im Markt einzustellen. So wird vermieden, stets alles von vorne neu zu denken.

Fusionen in den Blick nehmen

Ein weiteres Thema auf der Ertrags- (aber gleichzeitig auch auf der Kostenseite) sind Fusionen. Auf den ersten Blick werden sie eher als „optional“ betrachtet – mit einer geringeren Anzahl von Banken, für die in naher Zukunft eine Fusion wichtig ist (38 Prozent). Diese vermeintlich geringere Wichtigkeit scheint – in Anbetracht der stetigen Fusionsmeldungen und mit Blick auf unsere Gespräche mit Vorständen und Bereichsleitern – erstmal überraschend. Müssten Fusionen nicht sehr viel präsenter sein?

Bei Fusionen ergibt es Sinn, in unterschiedlichen Zyklen nach Fusionsaffinität zu unterscheiden. Fusionsaffine Häuser fühlen sich in einem Zeitraum von ein bis drei Jahren zur neuerlichen Fusion bereit. Hier ist das Thema dauerhaft „auf dem Tisch“, wenngleich nicht in allen Positionen und Rollen. Bei weniger fusionsaffinen Häusern ist der Zeitraum deutlich größer (fünf bis fünfzehn Jahre). Somit ist das Thema nicht immer vorne auf der Agenda. Weitere Details werden wir in einer separaten Fusionsstudie veröffentlichen.

Das Wollen und das Machen – Trends bis 2030

Fragen wir Banken nach den großen Themen der Zukunft, steht vor allem die Digitalisierung im Mittelpunkt. Aber auch die künstliche Intelligenz, die Kundenzufriedenheit und der Fachkräftemangel sind von entscheidender Bedeutung.

Dass die Relevanz von Nachhaltigkeit in unserer Studie im Jahr 2025 als nachrangig beurteilt wurde, überrascht im Gesamtkontext wenig. Das entspricht der allgemein gesunkenen Präsenz des Themas in der öffentlichen Diskussion.

Kundenbeziehungen sowie Neukundengewinnung wurden erwartbar als wichtige Faktoren gewertet. Auffällig ist jedoch, dass viele wichtige Kundenthemen mit großem Handlungsbedarf versehen sind: Marktdruck, Neukundengewinnung und veränderte Kundenbedürfnisse. Hier bieten aktuelle strategische Ausrichtungen noch nicht ausreichend Sicherheit.

Zumindest beim Fachkräftemangel und der Digitalisierung sehen sich viele Banken jedoch auf einem guten Weg (Ausnahme bleibt allein die Integration von KI).

Mit einem Augenzwinkern noch zum Schluss ein interessantes Ergebnis: 26 Prozent der teilnehmenden Institute bewerten ihren Verwaltungsaufwand als „angemessen“. Das gibt doch etwas Grund zur Hoffnung!

Fazit: Fokussieren Sie Ihre Bemühungen, während die Bankenwelt im Wandel ist

Unsere Regionalbankenstudie zu Wachstumsstrategien 2030 konnte einige überraschende Erkenntnisse liefern: Obwohl Digitalisierung schon seit Jahrzehnten stattfindet, ist sie (weiterhin) das strategische Top-Thema – sogar die Strategieprozesse sind bisher kaum zusammenhängend digitalisiert (lediglich fünf Prozent). Weitere als wichtig angesehene Themen unterscheiden sich insbesondere bei der „Readiness“ von Institut zu Institut deutlich. Nur 21 Prozent der Häuser bewerten ihre Begründung von Annahmen für die Geschäftsstrategie als sehr sicher – häufig gibt es deutlichen Nachholbedarf!

Doch auf einer tieferen Ebene sind die Herausforderungen von Regionalbank zu Regionalbank von deutlichen Unterschieden geprägt – auch wenn Überthemen wie Fusionen und der Einsatz künstlicher Intelligenz nicht aus den Augen verloren werden sollten.

Sie möchten mehr erfahren? Oder haben Sie konkrete Fragen zu der Studie? Unsere Simon-Kucher-Experten setzen sich gerne mit Ihnen in Verbindung. Kontaktieren Sie uns noch heute, um mehr zu erfahren – und auch die größten strategischen Baustellen Ihrer Bank gezielt anzugehen.

Form placeholder. This will only show within the editor